Co to jest rozliczanie odpowiedzialności?

Rachunkowość odpowiedzialności to system rachunkowości, w którym określone osoby są odpowiedzialne za rozliczanie poszczególnych obszarów i kontrolę kosztów. Jeśli ten koszt wzrośnie, osoba zostanie pociągnięta do odpowiedzialności. W tego typu systemie rachunkowości odpowiedzialność jest przypisywana na podstawie wiedzy i umiejętności danej osoby, a osoba ta otrzymuje odpowiednie uprawnienia, aby mogła podjąć decyzję i wykazać się wynikami.

Etapy rozliczania odpowiedzialności

Poniżej znajdują się kroki lub formuły rozliczania odpowiedzialności.

- Zdefiniuj odpowiedzialność lub centrum kosztów.

- Cel powinien być ustalony dla każdego centrum odpowiedzialności.

- Śledź rzeczywistą wydajność każdego centrum odpowiedzialności.

- Porównaj rzeczywistą wydajność z docelową.

- Analizowana jest rozbieżność między rzeczywistą wydajnością a wydajnością docelową.

- Po analizie wariancji należy ustalić odpowiedzialność każdego ośrodka.

- Kierownictwo podejmuje działania naprawcze, o których należy poinformować poszczególne osoby odpowiedzialne za centrum.

Rodzaje centrum odpowiedzialności

Poniżej przedstawiono rodzaje ośrodków odpowiedzialności.

Typ nr 1 - Centrum kosztów

Są to ośrodki, w których poszczególne osoby odpowiadają tylko za kontrolę kosztów. Nie odpowiadają za żadne inne funkcje. W tym ośrodku konieczne jest zróżnicowanie kosztów, które można kontrolować i kosztów, których nie można kontrolować. Osoba odpowiedzialna za określone miejsce powstawania kosztów zostanie pociągnięta do odpowiedzialności tylko za kontrolowane koszty. Wydajność każdego centrum jest oceniana poprzez porównanie rzeczywistych kosztów z kosztami docelowymi.

Typ nr 2 - Centrum przychodów

Centrum dochodów dba o przychody bez innej odpowiedzialności. Za te centra odpowiadają głównie zespoły sprzedażowe firmy.

Typ # 3 - Centrum zysków

Są to ośrodki, których wyniki mierzy się kosztami i przychodami. Generalnie Fabryka firmy jest traktowana jako centrum zysków, gdzie zużycie surowca jest kosztem, a gotowy produkt sprzedawany do innego działu jest przychodem.

Typ # 4 - Centrum inwestycyjne

Kierownik odpowiedzialny za te centra jest odpowiedzialny za jak najlepsze wykorzystanie majątku firmy, tak aby firma mogła uzyskać dobry zwrot z zaangażowanego kapitału.

Przykłady rozliczania odpowiedzialności

Poniżej znajdują się przykłady rozliczania odpowiedzialności.

Przykład 1 - Centrum kosztów

Poniżej znajduje się raport odpowiedzialności dotyczący kosztów produkcji.

ABC Pharma Inc, zajmująca się produkcją leków, zdecydowała się na wyprodukowanie 10000 leków w roku 2018, na który firma na początku roku określiła budżet w wysokości 90000 USD. Jednak pod koniec roku zauważył, że rzeczywisty koszt poniesiony na produkcję wynosi 95000 USD. Występuje nadwyżka wydatków w wysokości 5000 USD przekroczonych w budżecie, co kierownik odpowiedzialny musi wyjaśnić, dlaczego wzrosły.

Możliwe, że Govt. zwiększył stawki opłat za energię elektryczną i wodę, z powodu których wzrosły koszty ogólne.

Manger użył najwyższej jakości materiału. Dlatego koszt materiału wzrósł, ale jednocześnie zajmuje mniej. roboczogodzin, dzięki którym zmniejszyły się koszty pracy.

Przykład 2 - Centrum przychodów

Poniżej znajduje się raport odpowiedzialności centrum przychodów firmy Samsung Inc.

Samsung Inc planował przychód w wysokości 95 000 USD z segmentu elektronicznego na rok zakończony 2018. Ale pod koniec roku osiągnął przychód w wysokości 93 000 USD. Ich przychody spadły o 2000 USD.

W poniższym raporcie widać, że firma osiągnęła swój cel w dziale telewizorów i pralek. W przeciwieństwie do nich osiągnęli lepsze wyniki niż w działach mikrofal i telefonów komórkowych. Jednak ich dział lodówek i klimatyzatorów nie osiągnął zakładanego dochodu, przez co docelowy poziom ich działu elektronicznego jest niższy o 2000 USD, za które będzie odpowiedzialny kierownik centrum podatkowego, i musi wyjaśnić, że te dwa działy nie osiągają wyników.

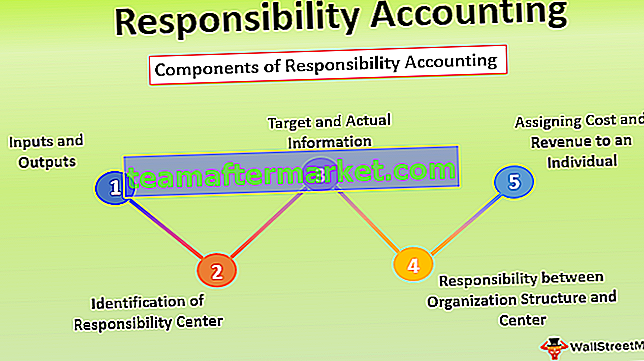

Elementy rachunkowości odpowiedzialności

Poniżej znajdują się elementy rachunkowości odpowiedzialności:

- Nakłady i rezultaty - Wdrożenie rozliczania odpowiedzialności w oparciu o informacje dotyczące nakładów i wyników. Zasoby wykorzystywane w organizacji, takie jak ilość zużytego surowca, zużyte godziny pracy, są określane jako nakłady, a wytworzony produkt końcowy określa się jako produkty.

- Identyfikacja centrum odpowiedzialności - Cała koncepcja rozliczania odpowiedzialności zależy od identyfikacji centrum odpowiedzialności. Centrum odpowiedzialności definiuje punkt decyzyjny w organizacji. Ogólnie w małych organizacjach jedna osoba, która prawdopodobnie jest właścicielem firmy, może zarządzać całą organizacją.

- Informacje docelowe i rzeczywiste - rozliczanie odpowiedzialności wymaga danych celu lub budżetu oraz danych rzeczywistych do oceny wydajności odpowiedzialnego kierownika każdego centrum odpowiedzialności.

- Odpowiedzialność między strukturą organizacyjną a centrum odpowiedzialności - Do skutecznego systemu rozliczania odpowiedzialności wymagana jest struktura organizacyjna z jasnymi uprawnieniami i odpowiedzialnością. Podobnie, system rozliczania odpowiedzialności musi być zaprojektowany zgodnie ze strukturą organizacyjną.

- Przypisywanie kosztów i przychodów do osoby - Po zdefiniowaniu organu - stosunek odpowiedzialności, koszty i przychody, które można kontrolować, należy przypisać poszczególnym osobom w celu oceny ich wyników.

Zalety rozliczania odpowiedzialności

Poniżej przedstawiono niektóre korzyści wynikające z rozliczania odpowiedzialności

- Ustanawia system kontroli.

- Jest zaprojektowany zgodnie ze strukturą organizacyjną.

- Zachęcał do budżetowania w celu porównania rzeczywistych osiągnięć z danymi zapisanymi w budżecie.

- Zachęca do zainteresowania i świadomości pracowników w biurze, ponieważ muszą oni wyjaśniać odchylenia dotyczące przypisanego im centrum odpowiedzialności.

- Upraszcza raport wyników, ponieważ wyklucza te elementy, które są poza kontrolą osób.

- Podjęcie skutecznej decyzji jest pomocne dla najwyższego kierownictwa.

Wady / ograniczenia rozliczania odpowiedzialności

- Ogólnie rzecz biorąc, brakuje warunku wstępnego do ustanowienia skutecznego systemu rozliczania odpowiedzialności, takiego jak właściwa identyfikacja centrum odpowiedzialności, odpowiednie delegowanie pracy, właściwe raportowanie, co utrudnia ustanowienie systemu rozliczania odpowiedzialności.

- Wymaga wykwalifikowanej siły roboczej w każdym dziale, co zwiększa koszty firmy.

- System rozliczania odpowiedzialności dotyczy tylko kosztów podlegających kontroli.

- Jeśli odpowiedzialność i cel nie zostaną odpowiednio wyjaśnione osobie, wówczas system rozliczania odpowiedzialności nie da właściwych wyników.

Wniosek

System rozliczania odpowiedzialności to mechanizm, dzięki któremu koszty i przychody są gromadzone i zgłaszane najwyższemu kierownictwu w celu podjęcia skutecznej decyzji. Daje swobodę osobom fizycznym do wykazania się umiejętnościami obniżania kosztów i zwiększania dochodów organizacji.

W systemie rozliczania odpowiedzialności organizacje dzielą swoje działy na różne - różne centra odpowiedzialności, co pomaga organizacji skupić się tylko na tych działach, których wyniki nie są zgodne z celem.

Jednocześnie ten system księgowy jest przydatny tylko dla dużej organizacji, ponieważ wymaga umiejętności i większej siły roboczej dla każdego centrum odpowiedzialności. Aby system rozliczania odpowiedzialności był skuteczny, konieczne jest, aby wszyscy menedżerowie byli dostosowani do celu firmy, a oni znać swoją odpowiedzialność.