Definicja wewnętrznej stopy zwrotu (IRR)

Wewnętrzna stopa zwrotu (IRR) to stopa dyskontowa, która ustala wartość bieżącą netto wszystkich przyszłych przepływów pieniężnych z projektu na zero. Jest powszechnie używany do porównywania i wybierania najlepszego projektu, w którym wybiera się projekt z IRR powyżej minimalnej dopuszczalnej stopy zwrotu (wymaganej stopy zwrotu).

Formuła IRR

Oto wzór

- W celu obliczenia IRR wartość NPV jest ustawiana na zero, a następnie określana jest stopa dyskontowa.

- Ta stopa dyskontowa jest następnie wartością Wewnętrznej stopy zwrotu, którą musieliśmy obliczyć.

- Jednak ze względu na charakter wzoru, IRR nie może być obliczony analitycznie i zamiast tego powinien być obliczany metodą prób i błędów lub przy użyciu oprogramowania zaprogramowanego do obliczania IRR.

Przyjrzyj się również różnicom między wartością NPV a IRR

Przykład IRR

Załóżmy, że Nick inwestuje 1000 USD w projekt A i uzyskuje zwrot w wysokości 1400 USD w ciągu 1 roku. Obliczyć wewnętrzną stopę zwrotu projektu A?

Poniżej znajduje się tabela kalkulacji wartości bieżącej netto projektu z różnymi stopami dyskontowymi (koszt kapitału).

Zwracamy uwagę, że dla kosztu kapitału @ 10% wartość bieżąca netto wynosi 298 USD.

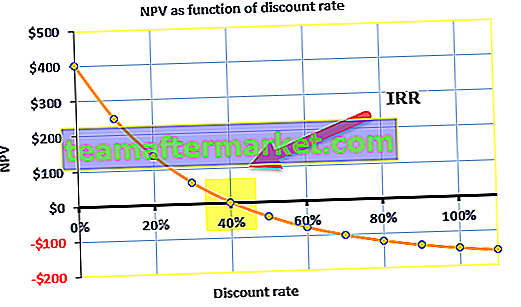

Z powyższego wykresu zauważamy, że wartość bieżąca netto wynosi zero przy stopie dyskontowej 40%. Ta stopa dyskontowa w wysokości 40% to wewnętrzna stopa zwrotu projektu.

Wewnętrzna stopa zwrotu w Excelu

Krok 1 - Wpływy i wypływy środków pieniężnych w standardowym formacie

Poniżej znajduje się profil przepływów pieniężnych projektu. Profil przepływów pieniężnych należy umieścić w standardowym formacie, jak podano poniżej

Krok 2 - Zastosuj formułę IRR w programie Excel

Krok 3 - Porównaj IRR ze stopą dyskontową

- Z powyższego obliczenia widać, że NPV wygenerowana przez zakład jest dodatnia, a IRR wynosi 14%, czyli więcej niż wymagana stopa zwrotu

- Oznacza to, że gdy stopa dyskontowa wyniesie 14%, wartość bieżąca netto stanie się zerowa.

- Stąd firma XYZ może zainwestować w ten zakład.

Jakie jest znaczenie IRR?

Wewnętrzna stopa zwrotu jest znacznie bardziej przydatna, gdy jest używana do przeprowadzania analizy porównawczej, a nie oddzielnie, jako pojedyncza wartość. Im wyższa wartość wewnętrznej stopy zwrotu projektu, tym bardziej pożądane jest podjęcie tego projektu jako najlepszej dostępnej opcji inwestycyjnej. IRR jest jednolita dla różnego rodzaju inwestycji i jako taka, wartości IRR są często wykorzystywane do uszeregowania wielu potencjalnych opcji inwestycyjnych, które firma rozważa na stosunkowo równych zasadach. Zakładając, że kwota inwestycji jest równa pośród różnych dostępnych opcji inwestycji, projekt o najwyższej wartości IRR jest uważany za najlepszy i ta konkretna opcja jest (teoretycznie) wybierana jako pierwsza przez inwestora.

IRR każdego projektu jest obliczana przy uwzględnieniu następujących trzech założeń:

- Dokonane inwestycje będą utrzymywane do terminu zapadalności.

- Pośrednie przepływy pieniężne zostaną ponownie zainwestowane w samą IRR.

- Wszystkie przepływy pieniężne mają charakter okresowy lub przerwy czasowe między różnymi przepływami pieniężnymi są równe.

Wartość IRR zapewnia organizacji tempo wzrostu, jakiego można oczekiwać, dokonując inwestycji w rozważany projekt. Chociaż faktyczna uzyskana wewnętrzna stopa zwrotu może różnić się od wartości teoretycznej, którą obliczyliśmy, najwyższa wartość z pewnością zapewni najlepszą stopę wzrostu spośród wszystkich. Najczęstsze zastosowanie wewnętrznej stopy zwrotu jest widoczne, gdy organizacja używa jej do rozważenia inwestycji w nowy projekt lub do zwiększenia inwestycji w aktualnie realizowany projekt. Jako przykład możemy przyjąć przypadek przedsiębiorstwa energetycznego, które decyduje się na uruchomienie nowego zakładu lub rozszerzenie działalności już działającej. Decyzję w tym przypadku można podjąć, obliczając IRR, a tym samym ustalając, która z opcji zapewni wyższy zysk netto.

Wskaźnik przeszkody i IRR

Stopa przeszkody lub wymagana stopa zwrotu to minimalny zwrot oczekiwany przez organizację z inwestycji, której dokonuje. Większość organizacji utrzymuje wymaganą stopę zwrotu, a każdy projekt, którego wewnętrzna stopa zwrotu przekracza tę wymaganą, jest uważany za opłacalny. Chociaż nie jest to jedyna podstawa do rozważenia projektu inwestycyjnego, wskaźnik przeszkody jest skutecznym mechanizmem selekcji projektów, które nie będą wystarczająco opłacalne lub opłacalne. Zazwyczaj projekt z największą różnicą między stopą progową a IRR jest uważany za najlepszy projekt do inwestowania.

- Projekty niezależne: IRR> Koszt kapitału (wymagana stopa zwrotu), zaakceptuj projekt

- Projekty niezależne: IRR <Koszt kapitału (stopa progowa), odrzuć projekt

Istnieje kilka zasad, których należy przestrzegać podczas wykonywania obliczeń IRR. Oni są:

- Zainwestowana kwota jest zawsze traktowana ze znakiem ujemnym. Jeśli więc zainwestujesz 100 USD, przyjmuje się, że - 100 USD.

- Pieniądze, które zyskujesz, są zawsze traktowane jako wartość dodatnia, więc jeśli otrzymasz kwotę 60 USD, przyjmuje się ją jako 60 USD.

- Domyślnie wszystkie płatności są przyjmowane jako roczne, na początku lub na końcu roku.

Można to nawet porównać z dominującymi stopami zwrotu na rynku papierów wartościowych. Jeśli firma nie może zauważyć żadnych opcji inwestycyjnych o wartości wewnętrznej stopy zwrotu większej niż zwroty, które zostaną wygenerowane na rynkach pieniężnych, może po prostu zdecydować się na inwestowanie swoich zysków zatrzymanych na rynku. Mimo że wewnętrzna stopa zwrotu jest uważana za samodzielny miernik o wielkim znaczeniu, należy ją zawsze stosować w połączeniu z wartością bieżącą netto, aby uzyskać jaśniejszy obraz potencjału projektu w zakresie generowania przez organizację większych zysków.

Niedogodności

- Potrzeba użycia NPV w połączeniu jest uważana za dużą wadę IRR. Chociaż uważany jest za ważny wskaźnik, nie może być przydatny, gdy jest używany samodzielnie. Problem pojawia się w sytuacjach, gdy początkowa inwestycja daje małą wartość IRR, ale większą wartość NPV. Dzieje się tak w przypadku projektów, które przynoszą zyski w wolniejszym tempie, ale projekty te mogą przynieść korzyści w zwiększeniu ogólnej wartości organizacji.

- Podobny problem występuje, gdy projekt daje wynik w szybszym tempie przez krótki okres czasu. Mały projekt może wydawać się przynosić duży zysk w krótkim czasie, dając większą wartość IRR, ale niższą wartość NPV. W tym przypadku większe znaczenie ma długość projektu.

- Kolejny problem z wewnętrzną stopą zwrotu, który nie jest ściśle związany z samą miarą, ale jest związany z typowym niewłaściwym wykorzystaniem IRR. Osoby fizyczne mogą założyć, że po wygenerowaniu dodatnich przepływów pieniężnych w trakcie trwania projektu (a nie na jego końcu) pieniądze zostaną ponownie zainwestowane według stopy zwrotu projektu. Może się to rzadko zdarzać. Raczej, gdy dodatnie przepływy pieniężne zostaną ponownie zainwestowane, będzie to stopa, która reprezentuje wartość całkowitego zaangażowanego kapitału. Błędne odczytanie i niewłaściwe wykorzystanie IRR w ten sposób może doprowadzić do wniosku, że projekt jest o wiele bardziej opłacalny niż w rzeczywistości.

- Inną powszechną wadą jest wielokrotna IRR. Wiele wad IRR występuje w przypadkach, gdy przepływy pieniężne w trakcie trwania projektu są ujemne (tj. Projekt działa ze stratą lub organizacja musi wnieść dodatkowy kapitał). Określa się to jako sytuację „nienormalnych przepływów pieniężnych”, a takie przepływy pieniężne mogą zapewnić wiele wewnętrznych stóp zwrotu.

Te wady wielu wystąpień wewnętrznej stopy zwrotu i niemożność obsługi projektów o wielu okresach trwania wywołały potrzebę lepszej procedury wyszukiwania najlepszego projektu do zainwestowania. I tak nowa zmodyfikowana miara znana jako zmodyfikowana wewnętrzna stopa zwrotu powrót lub w skrócie MIRR jest zaprojektowany.