Jakie są zasady rachunkowości?

Zasady rachunkowości to zasady i wytyczne, którymi kierują się różne jednostki przy rejestrowaniu, sporządzaniu i prezentowaniu sprawozdań finansowych spółki w celu przedstawienia prawdziwego i rzetelnego obrazu tych sprawozdań finansowych.

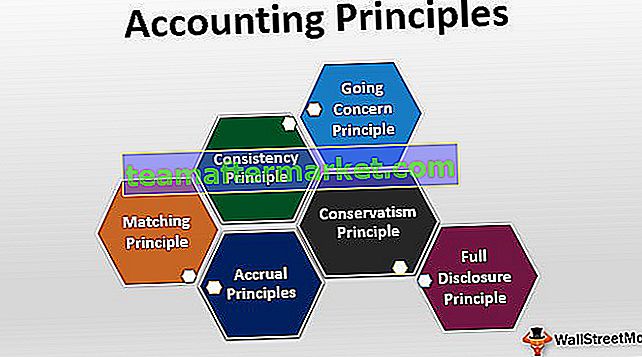

Jak sama nazwa wskazuje, zasady te są zbiorem reguł i wskazówek, według których firma powinna raportować swoje dane finansowe. Oto lista 6 najważniejszych podstawowych zasad rachunkowości -

- Zasady memoriału

- Zasada spójności

- Zasada konserwatyzmu

- Zasada kontynuacji działalności

- Zasada dopasowania

- Zasada pełnego ujawnienia

Lista 6 najważniejszych zasad rachunkowości

Oto lista podstawowych zasad rachunkowości, których firma dość często przestrzega. Przyjrzyjmy się im -

# 1 - Zasada memoriału:

Mówi się, że firma powinna rejestrować transakcje księgowe w tym samym okresie, w którym się to dzieje, a nie w momencie wypracowania przepływu gotówki. Na przykład załóżmy, że firma sprzedała produkty na kredyt. Zgodnie z zasadą memoriału sprzedaż powinna być rejestrowana w okresie, a nie w czasie, gdy pieniądze byłyby pobierane.

# 2 - Zasada spójności:

W związku z tym, jeśli firma przestrzega zasad rachunkowości, powinna przestrzegać tej samej zasady, dopóki nie zostanie znaleziona lepsza zasada rachunkowości. Gdyby nie przestrzegano zasady spójności, firma skakałaby tu i tam, a sprawozdawczość finansowa okazałaby się bałaganiarska. Inwestorom również trudno byłoby zorientować się, dokąd zmierza firma i jak podchodzi do swojego długoterminowego wzrostu finansowego.

# 3 - Zasada konserwatyzmu:

Zgodnie z zasadą konserwatyzmu rachunkowość napotyka dwie możliwości - jedną, zgłoś większą lub dwie kwoty, zgłoś mniejszą kwotę. Aby dokładnie to zrozumieć, weźmy przykład. Powiedzmy, że firma A podała, że ma maszynę o wartości 60 000 USD jako koszt. Teraz, gdy rynek się zmienia, wartość sprzedaży tej maszyny spada do 50 000 dolarów. Teraz księgowy musi wybrać jedną z dwóch możliwości - po pierwsze, zignorować stratę, jaką firma może ponieść, sprzedając maszynę przed jej sprzedażą; po drugie, natychmiastowe zgłoszenie utraty maszyn. Zgodnie z zasadą konserwatyzmu, księgowy powinien wybrać poprzedni wybór, tj. Zgłosić utratę maszyny jeszcze przed jej wystąpieniem. Zasada konserwatyzmu zachęca księgowego do zgłaszania bardziej znaczącej kwoty zobowiązania, niższej wartości aktywów,a także niższą kwotę zysków netto.

# 4 - Zasada kontynuacji działalności:

Zgodnie z zasadą kontynuacji działalności spółka kontynuowałaby działalność tak długo, jak może w najbliższej lub dającej się przewidzieć przyszłości. Przestrzegając zasady kontynuacji działalności, spółka może odroczyć amortyzację lub podobne wydatki na kolejny okres.

# 5 - Zasada dopasowania:

Zasada dopasowania jest podstawą zasady memoriału, którą widzieliśmy wcześniej. Zgodnie z zasadą dopasowania mówi się, że jeśli firma rozpoznaje i rejestruje przychody, powinna również rejestrować wszystkie koszty i wydatki z tym związane. Na przykład, jeśli firma rejestruje swoją sprzedaż lub przychody, powinna również rejestrować koszt sprzedanych towarów, a także inne koszty operacyjne.

# 6 - Zasada pełnego ujawnienia:

Zgodnie z tą zasadą firma powinna ujawniać wszystkie informacje finansowe, aby czytelnicy mogli zobaczyć firmę w przejrzysty sposób. Bez zasady pełnego ujawniania inwestorzy mogą błędnie odczytać sprawozdanie finansowe, ponieważ mogą nie mieć wszystkich dostępnych informacji, aby dokonać właściwego osądu.

Zalecane lektury

Był to przewodnik po zasadach rachunkowości i lista najważniejszych zasad rachunkowości. Oto inne artykuły z rachunkowości, które mogą Ci się spodobać -

Original text

- Rodzaje systemów księgowych

- MSSF a indyjskie GAAP

- Księgowość a audyt

- Samouczek księgowy <