Co to są wskaźniki dźwigni dla banków?

Wskaźnik dźwigni banków wskazuje sytuację finansową banku pod względem zadłużenia i kapitału lub aktywów i jest obliczany jako kapitał Tier 1 podzielony przez aktywa skonsolidowane, gdzie kapitał Tier 1 obejmuje kapitał własny, rezerwy, zyski zatrzymane i inne papiery wartościowe po odejmowanie wartości firmy.

Mówiąc prościej, jest to miernik służący do oceny poziomu zadłużenia posiadanego przez firmę i dostępu do jej zdolności do spłaty zobowiązań finansowych? Wskaźnik ten nabiera dodatkowego znaczenia dla banku, ponieważ bank jest podmiotem silnie lewarowanym. Kapitał banku oznacza jego wartość netto (aktywa - pasywa) i jest zasadniczo podzielony na dwie kategorie: Tier 1 i 2.

Kapitał Tier 1 dla banku jest jego kapitałem podstawowym i obejmuje pozycje, które tradycyjnie będą widoczne w bilansie banku. Kapitał Tier 2 ma charakter uzupełniający i obejmuje głównie wszystkie inne formy kapitału banku, w tym rezerwy nieujawnione, rezerwy z aktualizacji wyceny, instrumenty hybrydowe i zadłużenie podporządkowane. Całkowity kapitał banku to suma kapitału Tier 1 i Tier 2.

W związku z tym kapitał Tier 1 naturalnie bardziej wskazuje, czy bank może wytrzymać presję upadłościową i jest najczęściej używaną pozycją do obliczania wskaźników dźwigni dla banku.

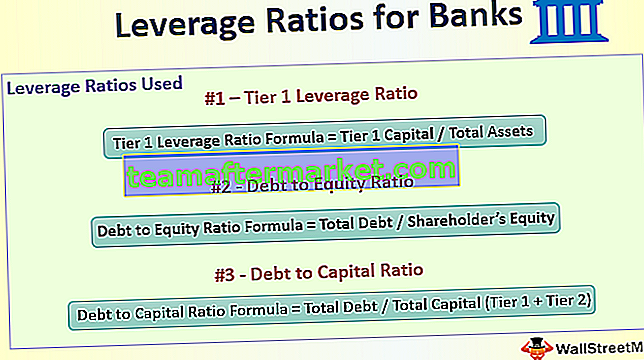

Trzy najlepsze wskaźniki dźwigni stosowane w bankach

# 1 - Wskaźnik dźwigni na poziomie 1

Wzór wskaźnika dźwigni poziomu 1 = kapitał poziomu 1 / aktywa ogółemWskaźnik ten mierzy wielkość kapitału podstawowego, jaki bank posiada w stosunku do jego aktywów ogółem i został wprowadzony w celu kontrolowania wysokości dźwigni finansowej banku oraz wzmocnienia wymogów opartych na ryzyku poprzez zastosowanie mechanizmu zabezpieczającego typu back-stop.

Jeśli bank pożyczy 10 dolarów za każdego dolara rezerwy kapitałowej, będzie miał wskaźnik dźwigni kapitałowej wynoszący 1/10 = 10%

Na całym świecie wymagane jest, aby współczynnik ten wynosił co najmniej 3%, zgodnie ze standardami Bazylea III, chociaż przepisy krajowe mogą się różnić.

Na przykład - w grudniu 2017 r. JP Morgan zgłosił kapitał Tier 1 w wysokości 184,375 mln USD i ekspozycję na aktywa w wysokości 2116,031 mln USD, co spowodowało, że jego wskaźnik dźwigni finansowej na poziomie 1 wyniósł 8,7%, znacznie powyżej minimalnego wymogu.

Źródło: JPMorgan.com

Ta miara pomiaru została wprowadzona w następstwie globalnego kryzysu finansowego w 2008 roku i służyła jako najważniejszy wskaźnik, jeśli chodzi o ocenę kondycji banku.

Inne powszechnie stosowane wskaźniki dźwigni to

# 2 - Stosunek zadłużenia do kapitału własnego

Wzór na wskaźnik zadłużenia do kapitału własnego = całkowity dług / kapitał własnyWskaźnik ten mierzy kwotę finansowania, jakie przedsiębiorstwo pozyskało z zadłużenia w stosunku do kapitału własnego. Wskaźnik AD / E na poziomie 0,4 oznacza, że za każdego 1 dolara zgromadzonego w kapitale firma zwiększa zadłużenie w wysokości 0,4 dolara. Chociaż bardzo wysoki wskaźnik C / E jest generalnie niepożądany, banki mają zwykle wysoki wskaźnik C / E, ponieważ banki mają ogromne zadłużenie w swoim bilansie, ponieważ dokonują znacznych inwestycji w środki trwałe w postaci sieci oddziałów

# 3 - Stosunek zadłużenia do kapitału

Wzór na współczynnik zadłużenia do kapitału = całkowity dług / całkowity kapitał (poziom 1 + poziom 2)Podobnie jak w przypadku wskaźnika zadłużenia do kapitału własnego, wskaźnik zadłużenia do kapitału wskazuje wielkość zadłużenia posiadanego przez bank w stosunku do jego całkowitego kapitału. Ponownie, jest to zwykle wyższe dla banku z powodu prowadzonej przez niego działalności, co stwarza większe zaangażowanie w kredyty. Bank z długiem w wysokości 1000 mln USD i kapitałem własnym w wysokości 2000 mln USD będzie miał wskaźnik zadłużenia do kapitału równy 0,33x, ale wskaźnik D / E równy 0,5x

Kluczowe punkty do zapamiętania

- Wyższy wskaźnik dźwigni jest ogólnie uważany za bezpieczniejszy dla banku, ponieważ pokazuje, że bank ma wyższy kapitał w porównaniu z jego aktywami (głównie pożyczki). Jest to szczególnie przydatne, gdy gospodarka słabnie, a pożyczki nie są spłacane. Banki mają relatywnie mniej wierzycieli niż dłużników, co utrudnia umarzanie kredytów, a co za tym idzie, w takich momentach wysoki kapitał własny dobrze się opłaca.

- Wysoki wskaźnik dźwigni oznacza, że banki mają więcej rezerw kapitałowych i są lepiej przygotowane do przetrwania kryzysu finansowego. Oznacza to jednak również, że ma mniej pieniędzy na pożyczkę, zmniejszając w ten sposób zysk banku.

- Wskaźnik dźwigni poziomu 1 jest bezpośrednim skutkiem kryzysu i do tej pory działał dobrze, pomimo wszystkich zmian. Jednak inwestorzy nadal polegają na bankach, aby obliczyć tę liczbę, i jest wysoce prawdopodobne, że inwestorzy otrzymają niedokładny obraz.

- Dodatkowo, prawdziwego efektu tego wskaźnika poznamy dopiero podczas kolejnego kryzysu finansowego, który pomoże nam dowiedzieć się, czy banki rzeczywiście są w stanie przetrwać kryzys finansowy.

Wniosek

Wskaźniki dźwigni to potężne narzędzie pomiaru efektywności banku, którego cała działalność zależy od pożyczania środków i spłaty odsetek od depozytów. Dokładne zbadanie tych wskaźników ujawni nie tylko zdolność banku do spłaty długu, ale także sposób, w jaki bank zarządza swoimi środkami i rozpoznaje zyski.