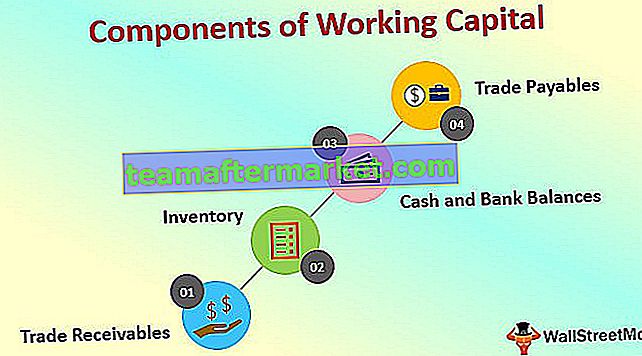

Jakie są składniki kapitału obrotowego?

Głównymi składnikami kapitału obrotowego są jego aktywa obrotowe i zobowiązania krótkoterminowe, a różnica między nimi tworzy kapitał obrotowy przedsiębiorstwa. Aktywa krótkoterminowe obejmują głównie należności handlowe, zapasy oraz salda środków pieniężnych i bankowych, a zobowiązania krótkoterminowe obejmują głównie zobowiązania handlowe. Efektywne zarządzanie tymi komponentami nie tylko zapewnia rentowność biznesu, ale także zapewnia płynne prowadzenie biznesu.

4 Główne składniki kapitału obrotowego

- Należności handlowe

- Inwentarz

- Środki pieniężne i salda bankowe

- Zobowiązania handlowe

Omówmy szczegółowo każdy z nich -

# 1 - Należności handlowe

- Należności handlowe stanowią istotną część majątku obrotowego, a tym samym kapitału obrotowego. Obejmuje również kwotę należną z tytułu weksli należności. Są to kwoty, w których firma jest własnością jej klientów. Skonstruowana polityka zarządzania wierzytelnościami w znacznym stopniu przyczynia się do terminowego ściągania należności i unikania ewentualnych złych długów dla firmy.

- Każda branża ma określony cykl handlowy, a firmy muszą zapewnić, aby cykl należności handlowych był zgodny z branżą. Dłuższy okres należności handlowych spowoduje opóźnienie w ściągnięciu gotówki, co wpłynie na cykl konwersji gotówki przedsiębiorstwa.

- Znaczenie należności handlowych jest równie wzmocnione, jak większość analityków, podczas oceny wskaźnika rotacji należności biznesowych w celu zrozumienia efektywności zarządzania kapitałem obrotowym w zakresie ściągania płatności za sprzedaż kredytową podejmowaną przez firmę, a także w celu wyprowadzenia złych długów zaciągniętych przez firmę. .

# 2 - Ekwipunek

- Inwentaryzacja to kolejna istotna część majątku obrotowego i niewątpliwie stanowi integralną część zarządzania kapitałem obrotowym. Dobre zarządzanie zapasami jest niezbędne, ponieważ odpowiada za właściwą kontrolę zapasów od etapu surowca do etapu wyrobów gotowych.

- Zarządzanie zapasami zaczyna się od kontroli zapasów i obejmuje terminowe zakupy, właściwe przechowywanie i efektywne wykorzystanie w celu utrzymania równomiernego i uporządkowanego przepływu wyrobów gotowych w celu wywiązania się z terminowych zobowiązań firmy, a jednocześnie uniknięcia nadmiernego kapitału obrotowego w utrzymywaniu zapasów, ponieważ to spowoduje powodują opóźnienie cyklu konwersji gotówki, a także zwiększają ryzyko starzenia się i zwiększają zapotrzebowanie na kapitał obrotowy, co niekorzystnie wpływa na rentowność działalności.

Zapasy mogą być wyceniane przez biznes na różne sposoby, które zostały wymienione poniżej:

- FIFO Inventory

- Last in First Out Accounting

- Metoda średniej ważonej

Wybór którejkolwiek z trzech powyższych metod ma wpływ na aktywa obrotowe zgłaszane przez firmę, aw konsekwencji na kapitał obrotowy firmy jako zapasy. Oto niektóre z najpopularniejszych technik kontroli zapasów w zarządzaniu kapitałem obrotowym:

Plan Min Max

Najstarsza i konwencjonalna metoda, która obraca się wokół określania maksymalnej i minimalnej ilości każdej pozycji magazynowej, powinna być przestrzegana zgodnie z wykorzystaniem, wymaganiami i marginesem bezpieczeństwa, aby zapewnić, że firma nie straci ryzyka wyczerpania zapasów, a także aby uniknąć problemu nadmiar zapasów, ponieważ niekorzystnie wpływa na kapitał obrotowy.

Zamów Cycling System

W ramach tego systemu zarządzania zapasami, ilości każdej pozycji magazynowej są okresowo weryfikowane, co jest z góry ustalane przez kierownictwo na podstawie cyklu produkcyjnego, a zamówienie jest składane na podstawie poziomu zapasów i prawdopodobnego wskaźnika wyczerpywania się przed kolejnym okresowym przeglądem.

Analiza ABC

W ramach tej techniki zarządzania zapasami różne pozycje magazynowe są uszeregowane według ich wartości pieniężnej. Pilnie pilnuje się pozycji o wysokiej wartości, a przedmiotom o niskiej wartości przeznacza się na minimalne wydatki, aby zapewnić odpowiednią kontrolę zapasów i efektywną alokację.

# 3 - Środki pieniężne i salda bankowe

Mówi się, że gotówka jest królem, a także istotnym składnikiem aktywów obrotowych, a gotówka to nie tylko gotówka, ale wszystkie płynne papiery wartościowe, które można łatwo zamienić na gotówkę. Właściwe zarządzanie środkami pieniężnymi w znacznym stopniu przyczynia się do utrzymania porządku w cyklu kapitału obrotowego, a także umożliwia firmie zarządzanie cyklem operacyjnym. Ponadto efektywność biznesowa jest określana przez wielkość generowanych przez nią wolnych przepływów pieniężnych do firmy (FCFF). Ponadto właściwe wykorzystanie gotówki zapewnia firmom uzyskanie rabatów handlowych i poprawę cyklu konwersji gotówki, co jest krytycznym miernikiem do analizy cyklu kapitału obrotowego każdej firmy.

# 4 - Zobowiązania handlowe

- Zobowiązania handlowe stanowią istotną część zobowiązań krótkoterminowych. Obejmuje również kwotę należną z tytułu zobowiązań wekslowych. Są to kwoty, które firma musi zapłacić za dokonane przez siebie zakupy kredytowe. Skonstruowana polityka zarządzania zobowiązaniami ma duży wpływ na zapewnienie terminowych płatności i serdecznych relacji biznesowych z dostawcami i wierzycielami.

- Każda branża ma określony cykl handlowy, a firmy muszą zapewnić, aby cykl płatności handlowych był zgodny z branżą. Ponadto, jeśli firma ma krótki cykl zobowiązań handlowych, będzie musiała mieć więcej gotówki w kasie, co spowoduje dłuższe cykle konwersji gotówki handlowej i wyższe koszty odsetek.

- Dłuższy okres płatności handlowych spowoduje, że firma będzie dokonywać płatności na rzecz swoich dostawców po dłuższych okresach. Jeśli jednak firma może zachować krótki okres należności handlowych, to taki scenariusz poprawia cykl konwersji gotówki biznesowej i skutkuje mniejszym zapotrzebowaniem na kapitał obrotowy, co ostatecznie przełoży się na wzrost zysków.

- Co więcej, znaczenie zobowiązań handlowych jest równie wzmocnione, jak większość analityków, oceniając wskaźnik rotacji zobowiązań z czeku biznesowego w celu zrozumienia wydajności zarządzania kapitałem obrotowym i terminowych płatności dokonywanych przez firmę w celu wywiązania się ze zobowiązań wobec wierzycieli.

- Wysoki wskaźnik rotacji zobowiązań handlowych pokazuje, że wierzyciele są szybko spłacani przez przedsiębiorstwo, co zwiększa zdolność kredytową przedsiębiorstwa. Jednak bardzo korzystny wskaźnik w porównaniu z praktyką branżową wskazuje, że firma nie wykorzystuje w pełni linii kredytowych, na które zezwalają wierzyciele, co powoduje większe zapotrzebowanie na gotówkę.

Wniosek

Kapitał obrotowy jest kołem ratunkowym firmy i umożliwia sprawne prowadzenie codziennych operacji biznesowych. Każdy element jest niezbędny i odgrywa niezastąpioną rolę w zapewnieniu sukcesu i płynnego funkcjonowania firmy.