Przykłady aktywów w rachunkowości

Poniżej znajdują się przykłady najczęstszych aktywów w księgowości.

- Gotówka

- Inwestycje tymczasowe

- Należności

- Inwentarz

- Przedpłacone ubezpieczenie

- Nieruchomości, urządzenia i wyposażenie

- Wylądować

- Budynki

- Życzliwość

- Znak towarowy:

- Patenty

- Prawa autorskie

Aktywa można podzielić na podkategorie wymienione poniżej

Przykład najczęstszych aktywów w rachunkowości

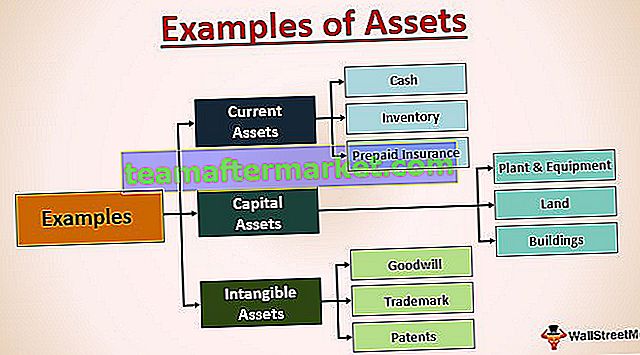

# 1 - Aktywa bieżące (krótkoterminowe)

- Gotówka: obejmuje saldo bankowe i środki pieniężne dostępne w firmie.

- Inwestycje tymczasowe: obejmują inwestycje w krótkoterminowe instrumenty rynku pieniężnego, instrumenty dłużne, fundusze wspólnego inwestowania lub inwestycje w akcje innych firm. Chodzi o to, aby nadwyżka gotówki była lokować w bardziej produktywnych miejscach niż konta bankowe, aby uzyskać wyższy zwrot z inwestycji w krótkim okresie.

- Należności: obejmuje żądania od klientów dotyczące przyszłych płatności za sprzedaż kredytową.

- Zapasy: Obejmuje zapasy firmy, takie jak dla firmy samochodowej; produkowane samochody staną się ich zapasami, ponieważ ich głównym motywem jest ich sprzedaż.

- Ubezpieczenie opłacone z góry: Może się to wydawać niezwykłe, ale składka ubezpieczeniowa, którą płacimy z góry, jest w rzeczywistości naszymi krótkoterminowymi aktywami, ponieważ pomaga nam złagodzić wszelkie zobowiązania warunkowe, które mogą powstać w przyszłości z tytułu tej pozycji, od której wykupiliśmy ubezpieczenie. Weźmy przykład ubezpieczeń komunikacyjnych; bierzemy to, ponieważ jeśli zdarzy się wypadek, firma ubezpieczeniowa zapłaci nam za szkody, zmniejszając w ten sposób nasze kłopoty, i za to pobiera roczną składkę. Dlatego jest to dla nas aktywa krótkoterminowe.

# 2 - Aktywa kapitałowe (długoterminowe w przyrodzie)

- Mienie, urządzenia i wyposażenie: Obejmuje wszystkie nieruchomości / biura, zakłady / fabryki i sprzęt / maszyny / meble, które są własnością firmy i z których korzyści można korzystać przez długi czas. Na przykład fabryki, zakłady, maszyny, meble i inny sprzęt.

- Teren: obejmuje działkę, na której można zbudować biuro lub fabrykę, co może pomóc w prowadzeniu działalności.

- Budynki: potrzebujemy ziemi, aby móc wznosić budynki, które mogą być dalej wykorzystywane do innych celów handlowych.

# 3 - Wartości niematerialne (mogą mieć charakter długoterminowy lub krótkoterminowy)

Są to głównie 4 wartości niematerialne i prawne, które generalnie pojawiają się w bilansie przez większość czasu i są wymienione poniżej:

- Wartość firmy: reprezentuje i określa wartość marki, którą firma tworzy dla siebie w całej swojej działalności. Oznacza to, że baza klientów firmy jest lojalna i wróci, aby ponownie kupić produkt od tej samej firmy. Weźmy na przykład takie firmy jak-Apple, Nike, Tesla, IKEA itp. W przypadku Apple, które sprawia, że smartfony pobierają premię w stosunku do innych porównywalnych urządzeń ze względu na ich dobrą wolę i to sprawia, że ludzie wracają raz po raz , aby kupić telefon tylko od Apple.

- Znak towarowy: to logo firmy tworzy jej szczególny wizerunek w umysłach klientów. Ponownie możemy spojrzeć na logo Apple, które wskazuje na poziom wyższości nad innymi telefonami i dlatego osoby posiadające ten produkt myślą, że posiadają coś wyjątkowego. Pokazuje również filozofię marki, podobnie jak w przypadku logo Hyundai; próbowali pokazać dwie osoby ściskające dłonie, podkreślając koncentrację firmy na potrzebach i satysfakcji klientów.

- Patenty: są to wynalazki, które firma robi i ponieważ zainwestowała dużo pieniędzy, aby wydobyć coś nowego, a zatem żadna inna firma nie może ich używać bez zgody wynalazcy przez określony czas (zwykle 20 lat). Na przykład różne innowacje technologiczne wprowadzone przez firmy takie jak Apple, Google, Motorola są chronione jako patenty w ich książkach. Ich konkurenci nie mogą ich kopiować przez określony czas, a jedynym sposobem na ich wykorzystanie jest uzyskanie zgody wynalazcy i uiszczenie tantiem z tytułu użytkowania.

- Prawa autorskie: obejmują również tworzenie niektórych elementów, takich jak piosenki, filmy, zdjęcia, które mogą być wykorzystywane przez inne osoby wyłącznie po uzyskaniu zgody ich twórcy. Na przykład jedna z firm o nazwie „Getty Images” zajmuje się kupowaniem zdjęć i filmów od fotografów, a następnie ich sprzedażą szerokiemu gronu odbiorców za bardzo symboliczną opłatą w porównaniu z kwotą, którą zapłacili oryginalny fotograf.

Oto niektóre z własności intelektualnych, które mogą posiadać firmy. Nie możemy ich zobaczyć fizycznie, ale raczej odczuwamy ich wpływ na nasze życie.

We wszystkich powyższych przypadkach wykorzystanie jest najważniejszym aspektem, który decyduje o tym, czy pozycję należy traktować jako aktywo obrotowe czy aktywa kapitałowe. Poniżej znajduje się kilka przykładów aktywów w księgowości, które zilustrują zmianę charakteru pozycji wraz ze zmianą przeznaczenia jej użytkowania:

- Dom lub działka: dla większości z nas to aktywa długoterminowe, ponieważ wymaga ogromnej inwestycji i zapewni korzyści przez długi czas, ale dla deweloperów (takich jak DLF, Trump itp.) traktowane jako ich zapasy, ponieważ zajmują się kupnem / sprzedażą gruntów i domów. Podobnie, nawet dla handlarzy nieruchomościami, będzie to ich zapasy.

- Meble: to dla nas długoterminowy majątek, ale dla producentów mebli (np. IKEA itp.), Aw przypadku salonów meblowych, będzie częścią ich zapasów.

- Samochody: dla nas jest to również długoterminowy atut, ale dla firm motoryzacyjnych (takich jak Ford, Toyota itp.) I salonów samochodowych będzie częścią ich zapasów.

Dlatego ważne jest, jak używasz i postrzegasz, a to określi klasyfikację aktywów w Twoim bilansie.