Co to jest zarządzanie zarobkami?

Zarządzanie dochodami odnosi się do celowego wstawiennictwa kierownictwa w procesie raportowania w celu oszukania interesariuszy co do sytuacji ekonomicznej i finansowej firmy lub z osobistym zamiarem uzyskania dochodu z umów z tymi zmanipulowanymi sprawozdaniami finansowymi.

Menedżer finansowy lub kierownictwo firmy decyduje się pokazywać w swoich sprawozdaniach finansowych tylko te elementy, które przedstawiają ich firmę w dobrym stanie, aby uzyskać z tego zysk. Zarządzanie dochodami to zła rzecz, ponieważ większość kalkulacji zysków pokazanych w raportach będzie albo fałszywa, albo przygotowana na podstawie niepewnych przyszłych ocen.

Rodzaje

Istnieje wiele rodzajów zarządzania dochodami w oparciu o wielkość firmy i jej stan finansowy; powszechnie używane modele są następujące:

# 1 - Rezerwy słoików na ciastka

Rezerwy słoików z ciastkami są objęte techniką agresywnej księgowości, ponieważ polega ona na tworzeniu znacznej rezerwy w roku, w którym osiągnięto zysk, i wykorzystaniu, gdy firma ma zły rok lub złe długi mogą być niedoszacowane w ciągu roku, aby pokazać, że firma osiąga zysk.

# 2 - Wielka kąpiel

Kiedy firma boryka się z kiepskim okresem spowodowanym czynnikami zewnętrznymi, wpłynie to na jej zysk, musi to wykazać w swoich raportach, ale firma jeszcze go pogorszy, odpisując wszystkie nieściągalne długi, przeszacowanie wartości majątku, amortyzację, koszty restrukturyzacji, inne wydatki w tym samym roku, aby wykazać więcej strat i uniknąć opodatkowania.

# 3 - Rozpoznawanie wydatków i przychodów

Można to również nazwać „Wygładzaniem dochodów”. Podlega to oszukańczej księgowości, ponieważ firma rejestruje swoje wydatki, zanim poniesie lub nie pokaże zysku, sprzedaży w momencie osiągnięcia zysku. Mogą nawet przyspieszyć sprzedaż, wykazując dodatkowe przychody lub nie rozpoznają złego długu w bieżącym roku i przenoszą go na następny rok, ponieważ zmniejsza to tegoroczny zysk.

Przykłady zarządzania dochodami

Przykład 1

Rozważmy, czy firma ma 20 000 USD jako nieściągalne długi i nie można ich odzyskać, więc musi zostać umorzona w ciągu tego roku finansowego, ale kierownik finansowy mówi, aby wykazać 10 000 USD jako dłużników i odpisać saldo w następnym roku obrotowym roczny zysk jest niski. Dotyczy to tego rodzaju ujęcia kosztów i przychodów jako kosztów, które nie zostały prawidłowo ujęte w celu zawyżenia zysku.

Przykład nr 2

Rynek nie jest stabilny z powodu czynników zewnętrznych, takich jak wysokie ceny, niski popyt itp. Firma może ponieść straty. Dyrektor generalny firmy prosi o wykazanie wszystkich strat w tym samym roku, takich jak nieściągalne długi, amortyzacja, wysoka rezerwa itp., Ponieważ firma już ponosi straty. Aby kolejny rok obrotowy był opłacalny, oto przykład zarządzania wynikami typu BIG BATH.

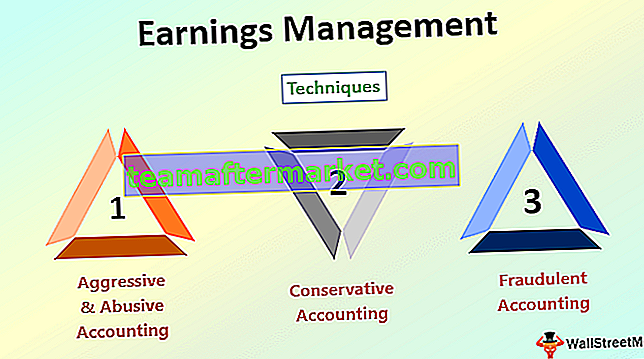

Techniki zarządzania dochodami

Są trzy rodzaje technik zarządzania dochodami;

- Agresywna i obraźliwa księgowość - odnosi się do agresywnej eskalacji sprzedaży lub rozpoznawania przychodów. Nadużycia księgowe obejmują słoik z ciastkami, dużą kąpiel itp., Aby pokazać, że w tym roku osiągnięto wysoki zysk.

- Konserwatywna rachunkowość - konserwatywna rachunkowość oznacza odpisywanie wszystkich wydatków i strat w tym samym roku, jeśli firma osiąga wysoki zysk i uchyla się od podatku.

- Nieuczciwa księgowość - jeśli przychody, straty nie są pokazywane w raportach w celu oszukania interesariuszy, lub jeśli wykaże się wysoki zysk przy zawieraniu kontraktów, podlega to oszukańczej księgowości. Narusza również GAAP (ogólnie przyjęte zasady rachunkowości).

Cel, powód

Cel zarządzania dochodami nie zawsze jest zły; mogą być też dobre powody. Generalnie jest to złe, ponieważ robi się to w celu uzyskania osobistego zysku z takiej działalności, jak uzyskanie prowizji za uzyskanie kontraktu z fałszywego raportu lub zwiększenie wartości akcji na rynku poprzez wykazanie, że firma jest wysoce rentowna. Dobrym powodem może być przesunięcie pieniędzy na przyszły rok, aby firma wykazywała stały zysk zamiast wahać się między zyskiem a stratą.

Jak wykryć zarządzanie zarobkami?

Model Healy (1985) służy do obliczania oszacowania uznaniowych rozliczeń międzyokresowych, które są wykorzystywane w zarządzaniu dochodami.

NDAτ = / T- Gdzie: NDA = szacowane nieuznaniowe rozliczenia międzyokresowe

- TA = suma rozliczeń międzyokresowych skalowana według opóźnionych aktywów

- t = 1, 2… T dotyczy lat wchodzących w skład okresu oszacowania;

- t = rok w okresie zdarzenia.

Jedna metoda wykrywania zarządzania dochodami została przedstawiona powyżej; są też inne metody.

Wniosek

Zarządzanie dochodami może być dobre lub złe; jest uważany za dobry, gdy nie ma osobistych intencji. Dla firmy jest to złe, jeśli firma wykorzystuje te techniki do zawyżania swoich zysków, ponieważ nie można tego zrobić w dłuższej perspektywie lub wpłynie to na firmę w dłuższej perspektywie.