CAPM Beta jest teoretyczną miarą sposobu, w jaki pojedyncza akcja porusza się w odniesieniu do rynku, biorąc pod uwagę korelację między nimi; rynek reprezentuje ryzyko niesystematyczne, a beta oznacza ryzyko systematyczne.

CAPM Beta Kiedy inwestujemy na giełdach, skąd wiemy, że akcje A są mniej ryzykowne niż akcje B. Różnice mogą wynikać z kapitalizacji rynkowej, wielkości przychodów, sektora, wzrostu, zarządzania itp. Czy możemy znaleźć jedną miarę, która mówi nam, które akcje są bardziej ryzykowne? Odpowiedź brzmi TAK i nazywamy to CAPM Beta lub Capital Asset Pricing Model Beta.

W tym artykule przyjrzymy się nakrętkom i śrubom CAPM Beta -

Co to jest CAPM Beta?

Beta jest bardzo ważną miarą, która jest używana jako kluczowy wkład do wycen zdyskontowanych przepływów pieniężnych lub DCF.

Jeśli chcesz profesjonalnie nauczyć się modelowania DCF, stworzyłem 117-kursowy portfel z zakresu bankowości inwestycyjnej. Możesz rzucić okiem na ten kurs bankowości inwestycyjnej tutaj.

Najważniejsze - Pobierz szablon programu Excel do obliczania wersji beta

Oblicz BETA MakeMyTrip w programie Excel za pomocą NACHYLENIA i regresji

Formuła CAPM Beta

Jeśli masz najmniejszą wskazówkę dotyczącą DCF, to słyszałeś o modelu wyceny aktywów kapitałowych (CAPM), który oblicza koszt kapitału zgodnie z poniższą formułą Beta.

Koszt kapitału = stopa wolna od ryzyka + Beta x premia za ryzyko

Jeśli jeszcze nie słyszałeś o Becie, nie martw się. Ten artykuł wyjaśnia Ci o Beta w najbardziej podstawowy sposób.

Weźmy przykład: kiedy inwestujemy w akcje, wybieranie akcji, które przynoszą najwyższe możliwe zwroty, jest tylko człowiekiem. Jednakże, jeśli jeden pościg tylko zwraca, inny odpowiadający element jest pomijany, tj . Ryzyko.

W rzeczywistości każda akcja jest narażona na dwa rodzaje ryzyka.

- Ryzyka niesystematyczne obejmują ryzyka specyficzne dla firmy lub branży. Tego rodzaju ryzyko można wyeliminować poprzez dywersyfikację między sektorami i firmami. Dywersyfikacja powoduje, że zróżnicowane ryzyko różnych akcji może się wzajemnie kompensować.

- Ryzyka systemowe to te, które wpływają na ogólne rynki akcji. Systematycznego ryzyka nie można złagodzić poprzez dywersyfikację, ale można je dobrze zrozumieć za pomocą ważnej miary ryzyka zwanej „ BETA”.

Co to jest beta?

Podstawowa definicja beta - beta mierzy ryzyko giełdowe w odniesieniu do całego rynku.

- Jeśli Beta = 1: Jeśli Beta akcji wynosi jeden, to ma taki sam poziom ryzyka jak na giełdzie. W związku z tym, jeśli giełda (NASDAQ, NYSE itp.) Wzrośnie o 1%, cena akcji również wzrośnie o 1%. Jeśli rynek akcji spadnie o 1%, cena akcji również spadnie o 1%.

- Jeśli Beta> 1: Jeśli Beta akcji jest większa niż jeden, oznacza to wyższy poziom ryzyka i zmienności w porównaniu z rynkiem akcji. Chociaż kierunek zmiany kursu akcji będzie taki sam; jednak ruchy cen akcji będą raczej skrajne. Na przykład, załóżmy, że wartość Beta akcji ABC wynosi dwa, a następnie jeśli cena akcji ABC wzrośnie o 1%, cena akcji ABC wzrośnie o dwa procent (wyższe zwroty na rosnącym rynku). Jeśli jednak giełda spadnie o 1%, cena akcji ABC spadnie o dwa procent (oznaczając tym samym większe spadki i ryzyko).

- Jeśli Beta> 0 i Beta <1: Jeśli Beta akcji jest mniejsza niż jeden i większa niż zero, oznacza to, że ceny akcji będą się zmieniać wraz z całym rynkiem; jednak ceny akcji pozostaną mniej ryzykowne i zmienne. Na przykład, jeśli beta akcji XYZ wynosi 0,5, oznacza to, że jeśli cały rynek przesunie się w górę lub w dół o 1%, cena akcji XYZ pokaże wzrost lub spadek tylko o 0,5% (mniej zmienny)

Ogólnie rzecz biorąc, duże firmy z bardziej przewidywalnymi sprawozdaniami finansowymi i rentownością będą miały niższą wartość beta. Na przykład energetyka, usługi komunalne, banki itp. Mają zwykle niższą beta. Większość wersji beta zwykle mieści się w przedziale od 0,1 do 2,0, chociaż możliwe są liczby ujemne i wyższe.

Kluczowe determinanty beta

Teraz, gdy zrozumieliśmy Beta jako miarę ryzyka, ważne jest, abyśmy również zrozumieli źródła ryzyka. Beta zależy od wielu czynników - zwykle od charakteru prowadzonej działalności, dźwigni operacyjnych i finansowych itp.

Poniższy diagram przedstawia kluczowe determinanty Beta -

- Charakter działalności - Wartość beta firmy zależy od rodzaju oferowanych produktów i usług oraz jej związku z ogólnym otoczeniem makroekonomicznym. Zauważ, że firmy cykliczne mają wyższe bety niż firmy niecykliczne. Ponadto firmy oferujące produkty uznaniowe będą miały wyższe wersje beta niż firmy, które sprzedają mniej produktów uznaniowych.

- Dźwignia operacyjna: im większy udział kosztów stałych w strukturze kosztów firmy, tym wyższa beta

- Dźwignia finansowa: im więcej zadłużenia firma przyjmuje, tym wyższy będzie współczynnik beta kapitału w tej firmie. Dług generuje stały koszt, koszty odsetek, które zwiększają ekspozycję na ryzyko rynkowe.

Zapasy / sektory o wysokiej wersji beta

Ze względu na niepewne otoczenie gospodarcze zawsze pozostaje pytanie, jaka strategia inwestycyjna jest najlepsza. Czy powinienem wybrać akcje o wysokim CAPM Beta czy o niskim CAPM Beta? Zwykle rozumie się, że akcje cykliczne mają wysoki poziom beta, a sektory defensywne mają niski poziom beta.

Akcje cykliczne to te, których wyniki biznesowe i notowania są silnie skorelowane z działalnością gospodarczą. Jeśli gospodarka znajduje się w recesji, akcje te wykazują słabe wyniki, a tym samym ich notowania stają się lepsze. Podobnie, jeśli gospodarka znajduje się na trajektorii wysokiego wzrostu, akcje cykliczne są zwykle silnie skorelowane i wykazują wysokie tempo wzrostu działalności i wyników akcji.

Weźmy na przykład General Motors; jego CAPM Beta wynosi 1,43. Oznacza to, że jeśli giełda wzrośnie o 5%, to akcje General Motors wzrosną o 5 x 1,43 = 7,15%.

Następujące sektory można sklasyfikować jako sektory cykliczne i mają tendencję do wykazywania wysokich wersji beta.

- Sektor motoryzacyjny

- Sektor materiałów

- Sektor technologii informatycznych

- Sektor uznaniowy konsumentów

- Sektor przemysłowy

- Sektor bankowy

Akcje / sektory o niskiej wersji beta

Niską betę pokazują akcje w sektorze defensywnym. Akcje obronne to akcje, których działalność gospodarcza i ceny akcji nie są skorelowane z działalnością gospodarczą. Nawet jeśli gospodarka znajduje się w recesji, akcje te wykazują zwykle stabilne dochody i ceny akcji. Na przykład PepsiCo, jej wartość beta wynosi 0,78. Jeśli rynek akcji spadnie o 5%, to akcje Pepsico spadną tylko o 0,78 × 5 = 3,9%.

Następujące sektory można sklasyfikować jako sektory defensywne i zwykle wykazują niskie wersje beta

- Zszywki konsumenckie

- Napoje

- Opieka zdrowotna

- Telecom

- Narzędzia

Obliczanie CAPM Beta w programie Excel

Z technicznego punktu widzenia Beta jest miarą zmienności cen akcji w stosunku do całego rynku akcji (NYSE, NASDAQ itp.). Beta jest obliczana poprzez regresję procentowej zmiany cen akcji w stosunku do procentowej zmiany na całym rynku akcji. Obliczenia CAPM Beta można bardzo łatwo wykonać w programie Excel.

Obliczmy Beta MakeMyTrip (MMTY) i indeksu rynkowego jako NASDAQ.

Najważniejsze - Pobierz szablon programu Excel do obliczania wersji beta

Oblicz BETA MakeMyTrip w programie Excel za pomocą NACHYLENIA i regresji

Krok 1 - Pobierz ceny akcji i dane indeksów z ostatnich 3 lat.

Pierwszym krokiem jest pobranie ceny akcji i danych indeksu. W przypadku NASDAQ pobierz zestaw danych z Yahoo Finance.

Podobnie pobierz odpowiednie dane dotyczące cen akcji dla przykładu MakeMyTrip stąd.

Krok 2 - Sortuj daty i skorygowane ceny zamknięcia

Po pobraniu zestawu danych dla obu, wykonaj następujące czynności dla każdego zestawu danych:

- Sortuj daty i skorygowane ceny zamknięcia w porządku rosnącym

- Usuń kolumnę Open, High, Low, Close i Volume. Nie są wymagane do obliczeń Beta.

Krok 3 - Przygotuj pojedynczy arkusz danych dotyczących cen akcji i danych indeksu.

Krok 4 - Oblicz ułamkowy dzienny zwrot

Krok 5 - Oblicz beta - trzy metody

Możesz użyć jednej z trzech metod do obliczenia Beta - 1) Metoda wariancji / kowariancji 2) Funkcja SLOPE w programie Excel 3) Regresja danych

- Metoda wariancji / kowariancji

Stosując metodę wariancji-kowariancji, otrzymujemy Beta jako 0,9859 (współczynnik Beta)

- Funkcja SLOPE w programie Excel

Używając tej metody funkcji SLOPE, ponownie otrzymujemy Beta jako 0,9859 (współczynnik Beta)

- Trzecia metoda - wykorzystanie regresji danych

Aby skorzystać z tej funkcji w programie Excel, należy przejść do karty Dane i wybrać opcję Analiza danych.

Jeśli nie możesz zlokalizować analizy danych w programie Excel, musisz zainstalować dodatek Analysis ToolPak. Ten proces jest stosunkowo łatwy: przejdź do PLIK -> Opcje -> Dodatki -> Analysis ToolPak -> Idź -> Sprawdź Analysis ToolPak -> OK

Wybierz Analiza danych i kliknij Regresja.

Wybierz zakres wejściowy Y i zakres wejściowy X

Po kliknięciu przycisku OK otrzymasz następujące podsumowanie wyników

Jak wspomniano powyżej, otrzymujesz tę samą odpowiedź Beta (współczynnik beta) w każdej z metod.

Należy również zauważyć, że MakeMyTrip beta jest w przybliżeniu bliżej 1,0, co oznacza, że ceny akcji MakeMyTrip mają taki sam poziom ryzyka, jak szeroki indeks NASDAQ.

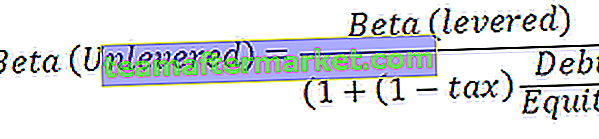

Levered vs. Unlevered Beta

Levered Beta lub Equity Beta to Beta, która zawiera wpływ struktury kapitału, tj. Zarówno dług, jak i kapitał własny. Beta, którą obliczyliśmy powyżej, to Levered Beta.

Unlevered Beta to Beta po usunięciu skutków struktury kapitału. Jak widać powyżej, po usunięciu efektu dźwigni finansowej będziemy mogli obliczyć Unlevered Beta.

Unlevered Beta można obliczyć za pomocą następującego wzoru -

Jako przykład, poznajmy Unlevered Beta dla MakeMyTrip.

Wskaźnik zadłużenia do kapitału własnego (MakeMyTrip) = 0,27

Stawka podatku = 30% (zakładana)

Beta (dźwignia) = 0,9859 (od góry)

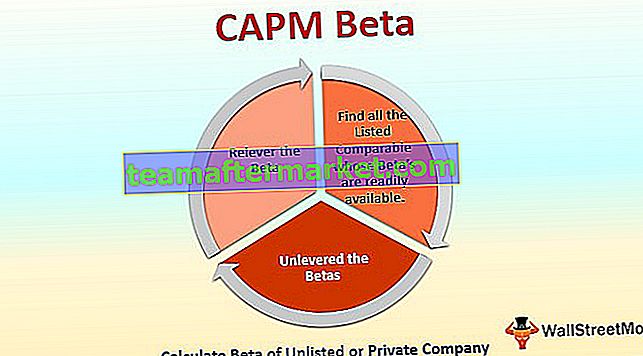

Oblicz wersję beta firmy niepublicznej lub prywatnej

Jak widać wcześniej, Beta jest statystyczną miarą zmienności ceny akcji firmy w stosunku do całego rynku akcji. Jeśli jednak oceniamy firmy prywatne (nie wymienione), to jak powinniśmy znaleźć Beta? W tym przypadku Beta nie istnieje; jednak możemy znaleźć IMPLIED BETA z analizy porównywalnych firm.

Domniemaną wersję beta można znaleźć za pomocą następującego 3-etapowego procesu -

Krok 1 - Znajdź wszystkie wymienione produkty porównywalne, których wersje beta są łatwo dostępne.

Należy pamiętać, że pobrane wersje beta są lewarowanymi wersjami beta, dlatego ważne jest, aby usunąć wpływ struktury kapitału. Wyższa kwota długu oznacza większą zmienność dochodów (dźwignia finansowa), co z kolei skutkuje większą wrażliwością na ceny akcji.

Załóżmy tutaj, że chcemy znaleźć wersję beta prywatnej firmy, nazwijmy to PRYWATNYM. Pierwszym krokiem jest znalezienie wszystkich wymienionych rówieśników i zidentyfikowanie ich wersji beta (dźwignia)

Krok 2 - Unlever the Betas

Wykorzystamy omówioną powyżej formułę do Unlever the Beta.

Zwróć uwagę, że w przypadku każdego z konkurentów będziesz musiał znaleźć dodatkowe informacje, takie jak dług wobec kapitału i stawki podatkowe. Odwracając się będziemy w stanie usunąć efekt dźwigni finansowej.

Krok 3: Odśwież wersję beta

Następnie wypuszczamy wersję beta przy optymalnej strukturze kapitału firmy PRYWATNEJ, określonej przez parametry branżowe lub oczekiwania kierownictwa. W tym przypadku zakłada się, że spółka ABC ma zadłużenie / kapitał własny 0,25x i stawkę podatkową 30%.

Obliczenia dla wydanej wersji beta są następujące:

To właśnie ta wydana beta służy do obliczania kosztu kapitału własnego firm prywatnych.

Co oznacza negatywna beta?

Chociaż w powyższych przypadkach widzieliśmy, że Beta była większa od zera; jednak mogą istnieć akcje z ujemnymi wartościami beta. Teoretycznie ujemna beta oznaczałaby, że akcje poruszają się w przeciwnym kierunku niż ogólny rynek akcji. Chociaż te akcje są kursowe, istnieją. Wiele firm inwestujących w złoto może mieć ujemne bety, ponieważ złoto i giełdy poruszają się w przeciwnym kierunku. Firmy międzynarodowe mogą również mieć ujemną beta, ponieważ ich działalność może nie być bezpośrednio związana z gospodarką krajową.

Jeśli chcesz zobaczyć kilka przykładów ujemnych akcji beta, oto proces, za pomocą którego możesz polować na ujemne akcje beta.

Krok 1 - Odwiedź Yahoo Screener

Krok 2 - Wybierz filtr branżowy

Możesz wybrać wybrany sektor / branżę. Podniosłem złoto (podstawowe materiały)

Krok 3 - Wybierz minimalne i maksymalne wartości beta

Krok 4 - Kliknij Znajdź akcje, a zobaczysz poniższą listę

Krok 5 - Sortuj kolumnę Beta od niskiej do wysokiej

Krok 6 - Ciesz się listą negatywnych beta :-)

Zalety CAPM Beta

- Pojedyncze środki mające na celu zrozumienie zmienności bezpieczeństwa w porównaniu z rynkiem. Takie rozumienie zmienności akcji pomaga zarządzającemu portfelem w podejmowaniu decyzji o dodaniu lub usunięciu tego zabezpieczenia z portfela.

- Większość inwestorów posiada zdywersyfikowane portfele, z których wyeliminowano niesystematyczne ryzyko. Beta bierze pod uwagę tylko ryzyko systematyczne, dając w ten sposób rzeczywisty obraz związanego z nim ryzyka.

Wady CAPM Beta

- „Dotychczasowe wyniki nie gwarantują przyszłości” - ta zasada dotyczy również wersji beta. Podczas obliczania beta bierzemy pod uwagę dane historyczne - 1 rok, 2 lata lub 5 lat itd. Korzystanie z tej historycznej wersji beta może nie mieć zastosowania w przyszłości.

- Nie można dokładnie zmierzyć beta nowych akcji - jak widzieliśmy powyżej, możemy obliczyć beta spółek niepublicznych lub prywatnych. Jednak problem polega na znalezieniu prawdziwego porównywalnego, który może dostarczyć nam domniemany numer Beta. Niestety nie zawsze mamy prawo porównywalne dla start-upów czy firm prywatnych.

- Beta nie mówi nam, czy akcje były bardziej niestabilne podczas fazy niedźwiedzia, czy fazy byka. Nie rozróżnia ruchów w górę lub w dół.

Wideo CAPM Beta

Ciekawe artykuły dotyczące wyceny

- Formuła Beta

- Stock Beta Znaczenie

- Suma wyceny części

Co następne?

Jeśli nauczyłeś się czegoś nowego lub podobał Ci się post, zostaw komentarz poniżej. Powiedz mi co myślisz. Wielkie dzięki i uważaj. Przyjemnej nauki!