Co to jest Unlevered Beta?

Nieodlewana beta jest miarą obliczania zmienności spółki bez zadłużenia w odniesieniu do całego rynku, w prostych słowach oblicza beta spółki bez uwzględnienia wpływu zadłużenia, nielewarowana beta jest również znana jako aktywa beta ze względu na ryzyko firmy bez długu oblicza się tylko na podstawie jego majątku.

Wyjaśnienie

Unlevered Beta to pomiar ryzyka firmy bez wpływu zadłużenia. Znany jest również jako Asset Beta i służy do pomiaru ryzyka rynkowego spółki bez dźwigni finansowej.

- Equity Beta lub Levered Beta porównuje jednak zmienność akcji firmy ze zwrotami z rynków akcji w określonym okresie. Służy do pomiaru wrażliwości danego stada na różne czynniki makroekonomiczne.

- Ponieważ każda firma ma inną strukturę kapitałową, należy porównać, jak ryzykowne są aktywa poszczególnych firm, usuwając wszelkie skutki zadłużenia i mierząc tylko, jak ryzykowny jest kapitał firmy.

- Rosnące zadłużenie w firmie oznacza, że wymagałoby ona zaangażowania większych przepływów pieniężnych w celu obsługi tego zadłużenia, a tym samym istnieje niepewność co do przyszłych przepływów pieniężnych firmy. Przekłada się to na zwiększone ryzyko dla firmy, które wynika raczej z rosnącej dźwigni finansowej niż z ryzyka rynkowego lub czynników makroekonomicznych. Stąd, usuwając wpływ zadłużenia, może określać ryzyko tylko majątku firmy.

- Nieodlewana beta zawsze będzie niższa niż lewarowana beta, ponieważ eliminuje składnik zadłużenia, co zwiększa ryzyko. Jeśli wynik jest pozytywny, inwestorzy będą inwestować w tę konkretną akcję, gdy spodziewany jest wzrost cen. Jeśli nielewarowana beta jest ujemna, inwestorzy będą inwestować w akcje, gdy spodziewany jest spadek cen.

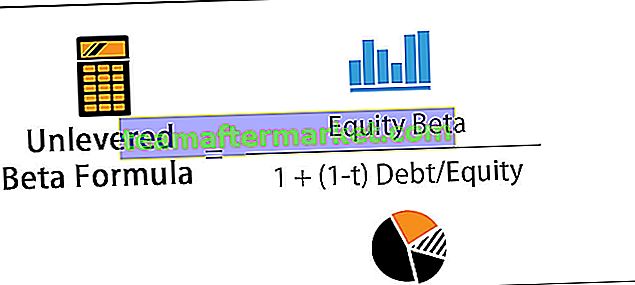

Unlevered Beta Formula

Możesz obliczyć Unlevered Beta za pomocą poniższego wzoru -

Przykład obliczenia nielewarowanej wersji beta

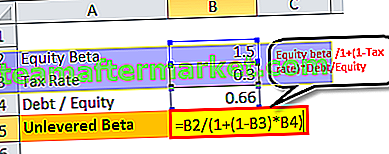

Weźmy przykład firmy X, która ma na rynku beta 1,5. Stosunek zadłużenia do kapitału własnego dla firmy wynosi 2: 3, a stawka podatku wynosi 30%.

Stąd formuła Unlevered Beta = 1,5 / 1 + (1-0,3) 0,66

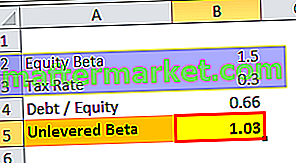

Unlevered Beta = 1,03

Znaczenie i wykorzystanie Unlevered Beta

- Unlevered beta jest stosowana, gdy inwestor chce zmierzyć wyniki akcji, które są przedmiotem publicznego obrotu w odniesieniu do ruchów rynkowych bez pozytywnego wpływu zaciągniętego długu na spółkę. Dźwignia beta wskazuje wrażliwość ceny akcji spółki na ogólne ruchy rynkowe. Dodatnia beta z dźwignią wskazuje, że gdy wyniki rynkowe są dobre, ceny akcji wzrosną, a ujemna beta z dźwignią wskazuje, że gdy wyniki rynkowe są słabe, ceny akcji spadną.

- Unlevered beta formuła mierzy wyniki i zmienność akcji bez korzyści podatkowych wynikających z zadłużenia. Po usunięciu efektu zadłużenia można porównać przedsiębiorstwa o różnych strukturach kapitałowych, aby zmierzyć, jak ryzykowne są aktywa danej firmy.

- Inwestorzy obliczają nielewarowaną beta i wykorzystują ją do porównań, usuwając wpływ zadłużenia na strukturę kapitałową firmy.

- Ponadto różni analitycy giełdowi używają tej wersji beta do tworzenia wielu modeli finansowych dla swoich inwestorów, które dostarczają więcej informacji niż tylko podstawowy scenariusz.

- Innym czynnikiem, o którym należy pamiętać, jest to, że jeśli firma ma wysoki stosunek zadłużenia do kapitału własnego, ale wszystkie zadłużenia mają rating AAA. Z natury rzeczy wiąże się z mniejszym ryzykiem niż spółka o wysokim stosunku zadłużenia do kapitału własnego, ale ma dług z oceną poniżej poziomu inwestycyjnego.

Wniosek

Formuła Unlevered Beta to pomiar ryzyka firmy z wpływem długu. Mierzy ryzyko związane z działalnością firmy, które nie jest zależne od ryzyka rynkowego. Zawsze będzie niższa niż dźwignia beta, ponieważ eliminuje składnik długu, co zwiększa ryzyko.

Jeśli nielewarowana beta jest dodatnia, inwestorzy będą inwestować w tę konkretną akcję, gdy spodziewany jest wzrost cen. Jeśli nielewarowana beta jest ujemna, inwestorzy będą inwestować w akcje, gdy spodziewany jest spadek cen. Mierzy wyniki i zmienność akcji bez korzyści podatkowych wynikających z zadłużenia. Po usunięciu efektu zadłużenia można porównać przedsiębiorstwa o różnych strukturach kapitałowych, aby zmierzyć, jak ryzykowne są aktywa danej firmy.