Co to jest rachunek nominalny?

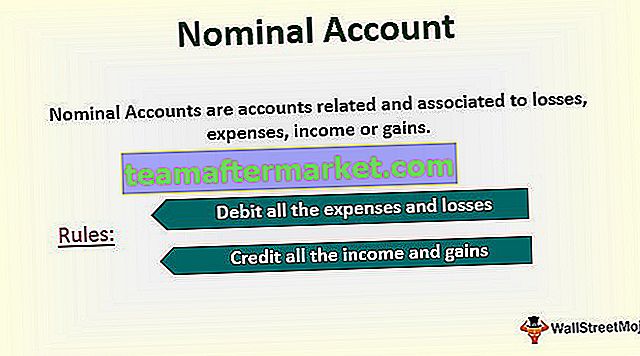

Rachunki nominalne to konta powiązane i powiązane ze stratami, wydatkami, dochodami lub zyskami. Przykłady obejmują rachunek zakupu, rachunek sprzedaży, wynagrodzenie A / C, prowizję A / C itp. Wynik rachunku nominalnego to zysk lub strata, która jest następnie ostatecznie przenoszona na rachunek kapitałowy.

- Rachunek nominalny to rachunek rachunku zysków i strat (koszty, dochód, strata, zysk). Jest również znany jako rachunek tymczasowy, w przeciwieństwie do rachunku bilansowego (aktywa, zobowiązania, kapitał własny), które są kontami stałymi.

- Tak więc księgowanie nominalne rozpoczyna się od salda zerowego na początku każdego roku obrachunkowego. Następnie w okresie gromadzi wszystkie zyski i straty i powraca do zerowego salda na koniec każdego roku obrachunkowego, przenosząc / wpłacając kwotę / salda na konto stałe.

Przykład konta nominalnego

Rozważ konto tymczasowe, takie jak konto sprzedaży, które jest otwierane w celu rejestrowania sprzedaży towarów i usług w ciągu roku. Na koniec roku obrotowego całość sprzedaży przenoszona jest na rachunek rachunku zysków i strat. Podobnie wydatki są ewidencjonowane na rachunku wydatków i ponownie na koniec roku przenoszone na rachunek rachunku zysków i strat. Ostatecznie pozytywne / negatywne zmiany (przychody - koszty) są przenoszone na stały rachunek w bilansie.

Ze względu na cykliczność przepływu środków, Rachunek dzieli się jak poniżej.

- Dochód to krótkoterminowy napływ środków w ciągu roku podatkowego.

- Wydatki to krótkoterminowy odpływ funduszu w ciągu roku podatkowego.

- Aktywa to długoterminowy napływ funduszy, których horyzont czasowy może rozciągać się na wiele lat, więc wartość aktywów można obliczyć jako wartość bieżącą przyszłych przepływów pieniężnych.

- Zobowiązanie to długoterminowy odpływ funduszu wykraczający poza rok obrotowy.

Zasady rachunku nominalnego

Złote zasady rejestrowania transakcji na rachunkach nominalnych to:

1.) Obciąż wszystkie wydatki i straty.

2.) Zalicz wszystkie dochody i zyski.

Zrozummy zasady rachunku nominalnego na przykładzie:

Załóżmy, że zakupiono towar za 15 000 Rs w ramach transakcji gotówkowej. Aby zarejestrować tę transakcję, wpływamy na dwa konta, tj. Rachunek zakupu i rachunek gotówkowy.

Kwota będzie wynosić Rs. 15 000 zarówno debetowych, jak i kredytowych.

Transfer środków z rachunku nominalnego na konto rzeczywiste

Poniższe zapisy w dzienniku pokazują, w jaki sposób salda w nominalnych ac są przenoszone przez konto podsumowania dochodów do konta zysków zatrzymanych:

# 1 - Przesuń wszystkie Rs. 10.000 przychodów wygenerowanych w ciągu miesiąca na rachunek sumaryczny dochodów

# 2 - Przesuń wszystkie Rs. 9000 wydatków wygenerowanych w ciągu miesiąca na rachunek sumaryczny dochodów (zakłada się, że jest to tylko jedno konto wydatków)

# 3 - Przesuń Rs. 1.000 saldo zysku netto na rachunku podsumowującym dochody na rachunku zysków zatrzymanych

Powyższe wpisy można uzupełnić ręcznie. Jednak pakiet oprogramowania księgowego będzie obsługiwał zadania transferu automatycznie, gdy upoważniony użytkownik ustawi flagę przeniesienia w oprogramowaniu, aby zamknąć stary rok sprawozdawczy i przenieść zapisy na następny rok obrotowy.

Różnica między rachunkiem nominalnym a rachunkiem rzeczywistym

Rozróżniając te dwa rachunki, głównym parametrem, który bierzemy pod uwagę, są salda na tych kontach na koniec roku obrotowego.

- Jak wiemy, to konto zaczyna się od salda zerowego, a kończy na saldzie zerowym, więc tylko to konto jest nazywane kontem tymczasowym. Natomiast saldo na rachunku rzeczywistym nie resetuje się do zera na koniec roku podatkowego, a salda z ostatniego roku przechodzą na następny rok obrotowy.

- Są to rachunki rachunku zysków i strat, tj. Konta do rejestrowania dochodów, kosztów, zysków i strat. Natomiast rachunek rzeczywisty jest powiązany z kontem bilansowym, tj. Kontami ewidencji aktywów, pasywów, kapitału własnego właściciela.

- Na koniec każdego roku obrotowego salda na rachunku nominalnym (tymczasowym) przekazywane są na rachunek rzeczywisty (tymczasowy) w celu zmiany netto w trakcie roku obrachunkowego. Innymi słowy, zasada konta nominalnego jest resetowana do zera, a saldo jest przenoszone na rachunek rzeczywisty.

- Zapisy na koncie nominalnym są rejestrowane zgodnie z zapisami księgowymi dotyczącymi godziny i daty.