Definicja przychodów ze sprzedaży

Przychody ze sprzedaży odnoszą się do dochodu generowanego przez jakikolwiek podmiot gospodarczy poprzez sprzedaż swoich towarów lub świadczenie usług w trakcie normalnej działalności i są wykazywane corocznie, kwartalnie lub miesięcznie, w zależności od przypadku, w rachunku zysków i strat / rachunku zysków i strat podmiotu gospodarczego.

Jest to pierwsza linia czasu dostępna w rachunku zysków i strat. W przypadku przedsiębiorstw produkcyjnych jest to wyliczenie poprzez pomnożenie liczby sprzedanych lub wyprodukowanych jednostek przez średnią cenę sprzedaży na jednostkę tego artykułu.

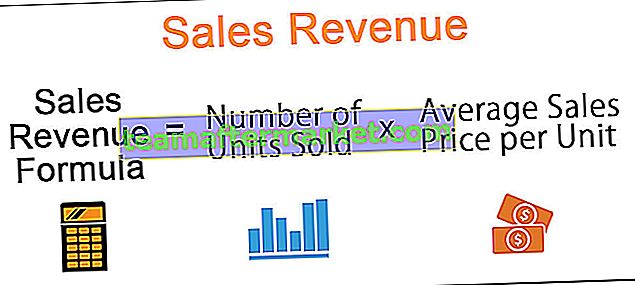

Formuła przychodów ze sprzedaży

Formuła przychodów ze sprzedaży = liczba sprzedanych jednostek * średnia cena sprzedaży na jednostkę

W przypadku firm obsługiwanych przychód jest wyrażony jako iloczyn liczby obsługiwanych klientów i średniej ceny usługi, która jest reprezentowana jako:

Formuła przychodów ze sprzedaży = liczba obsłużonych klientów * średnia cena usługiNależy jednak zauważyć, że zaksięgowany przychód niekoniecznie oznacza, że cały przychód ze sprzedaży został otrzymany w gotówce. Pewna część tych przychodów może zostać zapłacona gotówką, a pozostała część może zostać zakupiona na kredyt na warunkach takich jak należności.

Ponadto dochody można podzielić na dochody brutto i netto. Sprzedaż brutto zasadniczo obejmuje wszystkie wpływy i rachunki zrealizowane ze sprzedaży towarów lub usług, ale nie odejmuje żadnych zwrotów ze sprzedaży i odpisów. Z drugiej strony sprzedaż netto odejmuje wszystkie zwroty ze sprzedaży i dodatki od sprzedaży brutto.

Kroki do obliczenia przychodu ze sprzedaży

Etapy określania przychodów ze sprzedaży (przychód brutto dla jednostki produkcyjnej) obejmują następujące trzy kroki:

- Krok # 1 - Po pierwsze, określmy liczbę jednostek wyprodukowanych i sprzedanych w określonym okresie, powiedzmy rocznie.

- Krok 2 - Teraz, ponieważ liczba wyprodukowanych jednostek napędza popyt, który stanowi podstawę funkcji ceny, oceńmy średnią cenę sprzedaży na jednostkę.

- Krok 3 - Wreszcie przychód jest obliczany przez pomnożenie liczby sprzedanych jednostek (krok 1) i średniej ceny sprzedaży na jednostkę (krok 2).

Przykłady przychodów ze sprzedaży

Przykład 1

Rozważmy przykład producenta opon, który w 20XX roku wyprodukował 25 milionów opon w różnych segmentach pojazdów. Obecnie przez cały rok firma sprzedała 10 milionów opon po średniej cenie 80 USD, 10 milionów opon po średniej cenie 125 USD i 5 milionów opon po średniej cenie 200 USD w różnych segmentach pojazdów. Określ przychody firmy.

Sprzedaż = liczba sprzedanych jednostek * Średnia cena sprzedaży na jednostkę

- Całkowity dochód = 3 050 000 000 USD lub 3,05 miliarda USD

Przykład nr 2

Załóżmy, że istnieje mobilna firma produkcyjna, w której miesięczny wolumen sprzedaży wzrósł z 1500 do 6500 w ciągu 12 miesięcy kończących się w listopadzie 2018 r. Funkcja ceny w każdym miesiącu jest określana przez funkcję (7000 - x), gdzie „x ”oznacza liczbę telefonów komórkowych sprzedanych w ciągu miesiąca.

Należy pamiętać, że w marcu 2018 roku wielkość sprzedaży mobilnej wyniosła 2900. Oblicz sprzedaż w marcu 2018 i listopadzie 2018.

Teraz, na podstawie dostępnych informacji, miesięczny przychód ze sprzedaży można obliczyć jak poniżej.

- Miesięczna sprzedaż = x * (7000 - x)

- Miesięczna sprzedaż = 7000x - x2

Sprzedaż mobilna wyniosła 2900 sztuk w marcu 2018 r., Następnie łączną miesięczną sprzedaż w marcu 2018 r. Można obliczyć jako:

- Przychody miesięczne marzec 2018 = 7000 * 2900 - (2900) 2

- Miesięczne przychody w marcu 2018 r. = 11 890 000 USD lub 11,89 mln USD

Ponownie sprzedaż mobilna wzrosła do 6500 sztuk w miesiącu listopadzie 2018 r., Następnie miesięczną sprzedaż w listopadzie 2018 r. Można obliczyć jako,

- Przychody miesięczne listopad 2018 = 7000 * 6500 - (6500) 2

- Miesięczne przychody w listopadzie 2018 r. = 3 250 000 USD lub 3,25 mln USD

Trafność i zastosowania

Chociaż głównym celem mniejszych podmiotów gospodarczych może być zysk, istnieje inny równie ważny termin finansowy. To pomiar sprzedaży może dostarczyć użytecznych informacji o biznesie, których nie obejmuje sama rentowność. Można wydobyć maksymalne korzyści z informacji biznesowych, uznając znaczenie pomiaru przychodów.

Pomaga w badaniu trendów sprzedaży na przestrzeni czasu, co pozwala właścicielom firm znacznie lepiej zrozumieć ich biznes. Niektóre korzyści płynące ze śledzenia przychodów są podobne do analizy codziennych trendów sprzedaży w celu zrozumienia, czy istnieje jakiś określony wzorzec w zachowaniu klientów. Ponadto właściciel firmy może również obserwować miesięczne przychody z trendów sprzedaży, aby ustalić związek między wielkością sprzedaży a sezonowością. Wreszcie, w oparciu o ten trend przychodów, kierownictwo może podejmować pewne decyzje w celu zwiększenia produkcji lub wsparcia ceny sprzedaży na jednostkę, zarządzając wielkością sprzedaży zgodnie z profilem klienta, sezonowością itp.