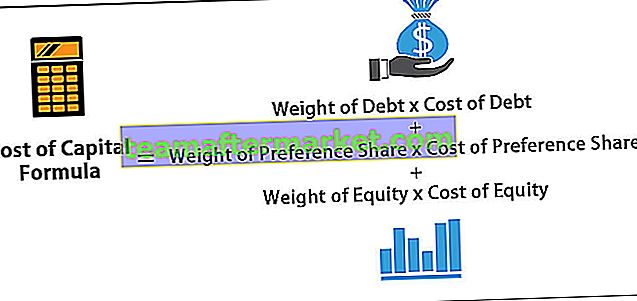

Jaki jest wzór kosztu kapitału?

Formuła Cost of Capital oblicza średni ważony koszt pozyskania środków od dłużnika i akcjonariuszy i jest sumą trzech oddzielnych obliczeń - waga długu pomnożona przez koszt długu, waga akcji uprzywilejowanych pomnożona przez koszt akcji uprzywilejowanych, oraz waga kapitału własnego pomnożona przez koszt kapitału własnego. Jest reprezentowany jako

Obliczanie kosztu kapitału (krok po kroku)

Krok 1 - Znajdź wagę zadłużenia

Waga składnika dłużnego jest obliczana poprzez podzielenie niespłaconego długu przez całkowity kapitał zainwestowany w działalność, tj. Sumę niespłaconego długu, akcji uprzywilejowanych i kapitału zwykłego. Kwota niespłaconego zadłużenia i akcji uprzywilejowanych jest dostępna w bilansie, natomiast wartość kapitału zwykłego jest obliczana na podstawie ceny rynkowej akcji i akcji pozostających w obrocie.

Waga długu = kwota niespłaconego długu ÷ łączny kapitał

Całkowity kapitał = kwota niespłaconego zadłużenia + kwota uprzywilejowanego udziału + wartość rynkowa kapitału podstawowego

Krok # 2 - Znajdź koszt długu

Koszt zadłużenia oblicza się poprzez pomnożenie kosztu odsetek naliczonych od długu przez odwrotność procentowej stawki podatkowej, a następnie podzielenie wyniku przez kwotę niespłaconego zadłużenia i wyrażony w procentach. Wzór na koszt zadłużenia wygląda następująco:

Koszt zadłużenia = Koszt odsetek * (1 - Stawka podatku) ÷ Kwota niespłaconego długu

Krok # 3 - Znajdź wagę udziału preferencji

Waga elementu akcji uprzywilejowanej jest obliczana poprzez podzielenie kwoty udziału uprzywilejowanego przez całkowity kapitał zainwestowany w działalność.

Waga udziału uprzywilejowanego = kwota udziału uprzywilejowanego ÷ łączny kapitał

Krok # 4 - Znajdź koszt preferowanych akcji

Koszt akcji uprzywilejowanych jest prosty i oblicza się go poprzez podzielenie dywidendy z udziału uprzywilejowanego przez kwotę udziału uprzywilejowanego i wyraża się w procentach. Wzór na koszt udziału uprzywilejowanego jest następujący:

Koszt udziału uprzywilejowanego = dywidenda z akcji uprzywilejowanej ÷ ilość akcji uprzywilejowanych

Krok # 5 - Określ wagę kapitału własnego

Wagę składnika kapitału podstawowego oblicza się, dzieląc iloczyn wartości rynkowej akcji i liczby pozostających w obrocie akcji (kapitalizacji rynkowej) przez całkowity kapitał zainwestowany w działalność.

Waga kapitału własnego = wartość rynkowa kapitału podstawowego ÷ całkowity kapitał

Krok # 6 - Znajdź koszt kapitału własnego

Na koszt kapitału własnego składają się trzy zmienne - zwrot wolny od ryzyka, średnia stopa zwrotu z grupy akcji reprezentatywnych dla rynku oraz beta, która jest różnicą zwrotu opartą na ryzyku określonych akcji w porównanie z większą grupą akcji. Koszt kapitału własnego wyrażony jest w procentach, a wzór wygląda następująco:

Koszt kapitału = zwrot bez ryzyka + Beta * (średni zwrot z akcji - zwrot bez ryzyka)

Przykład wzoru kosztu kapitału (z szablonem Excel)

Weźmy przykład firmy ABC Limited, aby zobaczyć, czy jest w stanie generować zwroty.

Możesz pobrać ten szablon formuły kosztu kapitału Excel tutaj - szablon formuły kosztu kapitału Excel

Firma podała zwrot za ostatni rok obrotowy w wysokości 10,85%. Spółka ma niespłacony dług w wysokości 50 000 000 USD, akcje uprzywilejowane w wysokości 15 000 000 USD i kapitał własny wyceniony na 70 000 000 USD. Stawka podatku wynosi 34%. Zapłacił 4 000 000 USD jako koszt odsetek od swojego zadłużenia. Akcje uprzywilejowane wypłaciły dywidendę w wysokości 1,50 000 USD. Stopa zwrotu wolna od ryzyka wynosi 4%, zwrot z Dow Jones Industrials wynosi 11%, a współczynnik beta ABC Limited wynosi 1,3.

Najpierw musimy obliczyć:

Całkowity kapitał:

Zatem całkowity kapitał = 50 000 000 USD + 15 000 000 USD + 70 000 000 USD

- Całkowity kapitał = 135 000 000 USD

Waga zadłużenia:

Zatem waga długu = 50 000 000 USD ÷ 135 000 000 USD

- Waga długu = 0,370

Koszt długu:

Dlatego koszt zadłużenia = 4 000 000 USD * (1 - 34%) ÷ 50 000 000 USD

- Koszt długu = 5,28%

Waga udziału preferencyjnego:

Zatem waga udziału uprzywilejowanego = 15 000 000 USD ÷ 135 000 000 USD

- Waga akcji uprzywilejowanej = 0,111

Koszt udziału preferencyjnego:

Zatem koszt udziału uprzywilejowanego = 1 500 000 USD ÷ 15 000 000 USD

- Koszt udziału uprzywilejowanego = 10,00%

Waga kapitału:

Zatem waga kapitału własnego = 70 000 000 USD ÷ 135 000 000 USD

- Waga kapitału własnego = 0,519

Koszt kapitału własnego:

Tak więc koszt kapitału = 4% + 1,3 * (11% - 4%)

- Koszt kapitału = 13,10%

Z powyższego zebraliśmy następujące informacje.

Dlatego obliczenie wzoru kosztu kapitału będzie wynosić -

Formuła w programie Excel będzie wyglądać następująco:

Bazując na powyższych wyliczeniach, zwrot ABC Limited w wysokości 10,85% jest odpowiednio wyższy niż koszt kapitału wynoszący 9,86%.

Kalkulator kosztu kapitału

Możesz użyć następującego kalkulatora do kosztu kapitału.

| Waga zadłużenia | |

| Koszt długu | |

| Waga udziału uprzywilejowanego | |

| Koszt udziału uprzywilejowanego | |

| Waga kapitału własnego | |

| Koszt kapitału własnego | |

| Koszt kapitału = | |

| Koszt kapitału = | (Waga zadłużenia x Koszt zadłużenia) + (Waga udziału uprzywilejowanego x Koszt udziału uprzywilejowanego) + (Waga kapitału własnego x Koszt kapitału własnego) | |

| (0 x 0) + (0 x 0) + (0 x 0) = | 0 |

Trafność i zastosowanie

- Zrozumienie kosztu kapitału jest bardzo ważne, ponieważ odgrywa kluczową rolę w procesie podejmowania decyzji dotyczących zarządzania finansami. Celem kosztu kapitału jest określenie wkładu kosztu każdego składnika struktury kapitałowej spółki na podstawie proporcji zadłużenia, akcji uprzywilejowanych i kapitału własnego.

- Od zadłużenia płaci się stałe oprocentowanie, a z akcji uprzywilejowanych podaje się stałą stopę dywidendy. Chociaż firma nie jest zobowiązana do płacenia stałej stopy zwrotu z kapitału własnego, oczekuje się określonej stopy zwrotu z części kapitału własnego.

- Na podstawie średniej ważonej wszystkich składników kosztów firma analizuje, czy rzeczywista stopa zwrotu jest w stanie przekroczyć koszt kapitału, co jest pozytywnym znakiem dla każdej firmy. Na tej podstawie podejmowane są różne decyzje zarządcze dotyczące polityki dywidendowej, dźwigni finansowej, struktury kapitału, zarządzania kapitałem obrotowym i innych decyzji finansowych itp.