Zobowiązania Długoterminowe to zobowiązania spółki, których spłaty oczekuje się po upływie jednego roku i których przykładem są długoterminowe pożyczki i pożyczki, długoterminowe zobowiązania z tytułu leasingu, przychody przyszłych okresów, wymagalne obligacje i inne Zobowiązania długoterminowe .

Lista zobowiązań długoterminowych wraz z przykładami

Zobowiązania długoterminowe to taki zbiór zobowiązań, który przyjmuje się z zamiarem poniesienia nakładów inwestycyjnych, a ich zapadalność przekracza 12 miesięcy od dnia sprawozdawczego

Spójrzmy na pełną listę zobowiązań długoterminowych z przykładami.

1.Pożyczki długoterminowe

Pożyczki długoterminowe to przyjmowanie środków na pokrycie wydatków kapitałowych i podejmowanie decyzji strategicznych. Fundusze takie należy spożytkować rozsądnie i tylko w celu, na jaki zostały pożyczone, a ponadto należy je wykazywać według zamortyzowanego kosztu, zgodnie z wymogami MSSF 9.

# 2 - Pożyczki zabezpieczone / niezabezpieczone

Podstawowa różnica między pożyczkami długoterminowymi a pożyczkami zabezpieczonymi / niezabezpieczonymi polega na tym, że pożyczki mogą pochodzić od każdego inwestora detalicznego lub od NBFC. Podczas gdy większość pożyczek będzie pochodzić od instytucji finansowych, na których aktywa będą obciążone hipoteką w oparciu o strukturę utworzoną zgodnie z uzgodnionymi warunkami

# 3 - Zobowiązania z tytułu najmu długoterminowego

Opłaty leasingowe są najbardziej istotnymi i powszechnymi wydatkami, jakie przedsiębiorstwa muszą ponieść, aby spełnić wymagania dotyczące aktywów. Takie opłaty leasingowe musiały być ustrukturyzowane i określone zgodnie z MSSF i lokalnymi ogólnie przyjętymi praktykami księgowymi. Ponadto ujawnienie wymaga również weryfikacji w oparciu o obowiązujące przepisy.

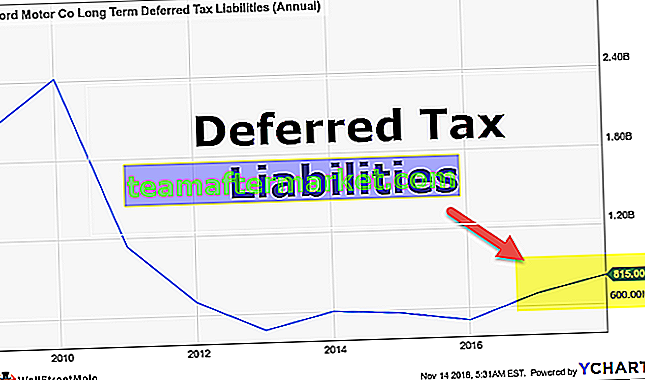

# 4 - Zobowiązania z tytułu odroczonego podatku dochodowego

Konieczne jest utworzenie rezerwy z tytułu odroczonego podatku dochodowego w celu zbilansowania różnic przejściowych pomiędzy księgami rachunkowymi a wyliczeniem podatku dochodowego. Podstawowym zamiarem jest to, że nie można żądać większego zysku przy obliczaniu podatku, przyjmując różne metody księgowania i przyjmując mniejszy zysk do ujawnienia odnośnemu działowi. Zobowiązania z tytułu odroczonego podatku dochodowego wskazują, że w bieżącym roku wykazano mniejszy dochód w porównaniu z księgami rachunkowymi, aw przyszłości powstałe zobowiązania podatkowe zostaną z nimi potrącone.

# 5 - Rezerwy

Zgodnie z koncepcją dopasowania zasad rachunkowości wszystkie wydatki i przychody muszą zostać ujęte w roku, do którego są przypisane. Chociaż wydatki pierwszego roku są ponoszone w drugim roku, to wydatki pierwszego roku są potrzebne, aby odpowiednio trafiły w docelowy rachunek zysków i strat. Stąd w celu spełnienia tej wytycznej przyjęto koncepcję zwaną rezerwą, zgodnie z którą kwota stanowiąca równowartość wydatku zostanie przekazana na konto rozliczeniowe, które w przyszłym roku zostanie odwrócone, tak jak i kiedy zostanie faktycznie poniesione. Rezerwy mogą obowiązywać 1 rok, 5 lat, a nawet więcej okresów.

# 6 - Zobowiązania pochodne

Współczesne dane giełdowe są bardzo elastyczne. Można tworzyć i aranżować transakcje w oparciu o ich potrzeby i można zarobić na spostrzeżeniach dotyczących konkretnych aktywów bazowych. Głównym celem takiego instrumentu pochodnego jest zabezpieczenie się przed ryzykiem transakcyjnym, z jakim będą musieli się zmierzyć w przyszłości. W przypadku instrumentu pochodnego istnieje pełna szansa na osiągnięcie straty lub zysku. Instrumenty pochodne muszą być wyceniane według wartości godziwej na każdy dzień sprawozdawczy. W związku z tym w przypadku wyceny godziwej, jeśli wycena rynkowa jest ujemna, wówczas będzie to traktowane jako zobowiązania z tytułu instrumentów pochodnych i w związku z tym należy je wykazać w bilansie.

# 7 - Inne zobowiązania wymagalne po 12 miesiącach

W biznesie mogą istnieć różnego rodzaju zobowiązania, które każda firma musi spełnić w terminie. Ponadto takie zobowiązania musiały zostać skonstruowane i ujęte w księgach rachunkowych w oparciu o obowiązujące regulacje finansowe.

Z powyższej listy zobowiązań długoterminowych można to wywnioskować.

Zobowiązania długoterminowe = Zobowiązania z tytułu długoterminowego leasingu + Pożyczki długoterminowe + Pożyczki zabezpieczone / niezabezpieczone + Rezerwy + Zobowiązania z tytułu odroczonego podatku dochodowego + Zobowiązania z tytułu instrumentów pochodnych + Inne zobowiązania wymagalne po 12 miesiącach.Przykład zobowiązań długoterminowych - Alphabet Inc

Rozumiemy kalkulację zobowiązań długoterminowych z istniejących spółek:

Alphabet Inc. ma dług długoterminowy w wysokości 3969 mln USD, odroczony dochód w wysokości 340 mln USD, podatek dochodowy w wysokości 12812 mln USD, zobowiązania z tytułu odroczonego podatku dochodowego w wysokości 430 mln USD, inne zobowiązania długoterminowe w wysokości 3059 mln USD.

Obliczanie zobowiązań długoterminowych Przykład:

Zobowiązania długoterminowe = 3969 mln $ + 340 mln $ + 12812 mln $ + 430 mln $ 3059 mln $

= 20610 USD Mn.

W związku z tym Alphabet Inc. ma zobowiązania długoterminowe w wysokości 20610 mln USD na dzień 31 grudnia 2018 r.

Przykład zobowiązań długoterminowych - Amazon.com

Amazon.com, Inc. ma dług długoterminowy w wysokości 24743 mln USD, inne zobowiązania długoterminowe w wysokości 20975 mln USD na dzień 31 grudnia 2018 r.

Obliczanie zobowiązań długoterminowych Przykład:

Zobowiązania długoterminowe = 24743 mln USD + 20975 USD

= 45718 USD Mn

W związku z tym Amazon.com, Inc ma zobowiązania długoterminowe w wysokości 45718 mln USD na dzień 31 grudnia 2018 r.

Przykład zobowiązań długoterminowych - BP Plc

BP (spółka należąca do brytyjskiej grupy), ma zobowiązania z tytułu instrumentów pochodnych w wysokości 5513 mln USD + narosłe zobowiązania, ale nie zostały spełnione w wysokości 469 mln USD + zobowiązania finansowe w wysokości 51666 mln USD + zobowiązania z tytułu odroczonego podatku w wysokości 7238 mln USD + rezerwy w wysokości 20412 mln USD, plany zobowiązań z tytułu określonych świadczeń 8875 mln USD + inne zobowiązania w wysokości 13946 mln USD na dzień 31 grudnia 2017 r.

Obliczanie zobowiązań długoterminowych Przykład:

Zobowiązania długoterminowe = 5513 mln USD + 469 mln USD + 51666 mln USD + 7238 mln USD + 20412 mln USD + 8875 mln USD + 13946 mln USD

= 108119 USD Mn

W związku z tym BP ma zobowiązania długoterminowe w wysokości 108119 mln USD na dzień 31 grudnia 2017 r.

Wniosek

Zobowiązania długoterminowe pokazują rzeczywiste obciążenie firmy, a niewywiązanie się z zobowiązań może doprowadzić do zamknięcia działalności. Stąd zawsze konieczna jest weryfikacja czynników, dzięki którym mogą wywiązać się z takich zobowiązań i zabezpieczyć się przed upadłością. Również ujawnienie wszystkich zobowiązań długoterminowych jest bardzo potrzebne w określonym formacie, a standard podaje wycenę zgodnie z wytycznymi.