Co to jest współczynnik PE?

Wskaźnik ceny do zysków (P / E) to jeden z najważniejszych wskaźników analizy finansowej, który jest używany przez analityków do określania, jak firma radzi sobie w porównaniu z innymi firmami w tej samej dziedzinie i jak radzi sobie firma w porównaniu z przeszłością wydajność firmy.

Formuła PE

Współczynnik PE (cena do zarobków) pochodzi przede wszystkim z wielokrotności zwrotu, co oznacza, ile lat zajmie odzyskanie pieniędzy. Podobnie pomyśl o PE jako o tym, ile lat zajmie inwestorowi odzyskanie ceny zapłaconej za akcję. Na przykład, jeśli wielokrotność PE wynosi 10x. Zasadniczo oznacza to, że za każdego dolara zarobionego inwestor zapłacił 10 dolarów. W związku z tym inwestor będzie potrzebował 10 lat na odzyskanie zapłaconej ceny.

Wzór na współczynnik PE = cena na akcję / zysk na akcję

2 lutego Google uznał Apple za najcenniejszą firmę - kapitalizacja rynkowa Google przekroczyła kapitalizację rynkową Apple. Jak to się stało? Przyjrzyjmy się bliżej temu przykładowi wskaźnika ceny - współczynnik Google PE wynosi 30,58x; Jednak wskaźnik zysku cen Apple wyniósł około 10,20x .

źródło: ycharts

Pomimo niższej wielokrotności PE Apple, akcje Apple nadal biją na głowę. Apple zwrócił -25,8% (ujemnie) w ciągu ostatniego roku; jednak Google zwrócił ok. 30% (dodatni) w odpowiednim okresie.

źródło: ycharts

Kilka krótkich pytań na ten temat?

- Czy Apple to KUP?

- Czy Google to SPRZEDAŻ?

- Czy Apple jest teraz tańsze niż Google?

- O którym PE mówimy - do przodu czy do końcowego współczynnika PE?

- Dlaczego ceny Apple spadają, mimo że ma niższy współczynnik PE?

Aby zrozumieć odpowiedź na wszystkie powyższe pytania, ważne jest, abyśmy zrozumieli podstawowy i prawdopodobnie najważniejszy parametr wyceny, tj. Wielokrotność PE lub wskaźnik zysku do ceny.

Ponadto do wyceny banku służy opcja „Dlaczego cena do wartości księgowej”.

Ten przewodnik cenowy koncentruje się na nakrętkach i śrubach z PE i obejmuje następujące tematy.

Obliczanie współczynnika zarabiania ceny

Weźmy szybki przykład współczynnika PE dla Colgate i obliczmy jego wielokrotność PE.

Od 22 lutego 2016 r. Cena Colgate na akcję wynosi 67,6 USD

Zysk Colgate na akcję (ostatnie dwanaście miesięcy) wynosi 1,509

Współczynnik zarabiania ceny lub formuła współczynnika PE = 67,61 USD / 1,509 = 44,8x

Proste, jak widzieliście, wcale nie jest trudno obliczyć współczynnik PE :-)

Przykłady współczynnika PE

Metoda nr 1 Porównanie historycznego współczynnika zysku spółki

Graficzna interpretacja PE Multiple nie jest nauką o rakietach. Jeśli zastanawiasz się, jak utworzyć ten wykres współczynnika zysku, możesz spojrzeć na wykresy bankowości inwestycyjnej.

Wykres wskaźnika zysku z ceny pomaga inwestorom w wizualizacji wielokrotności wyceny akcji lub indeksu w danym okresie. Na tym przykładowym wykresie wskaźnika zysku cenowego firmy o nazwie Foodland Farsi przedstawiono okres od marca 2002 do marca 2007.

Powyższy wykres porównuje aktualną wielokrotność PE z historycznymi wskaźnikami zysku do ceny. Zwracamy uwagę, że powyższy wykres wskazuje, że wartość akcji jest zawyżona w porównaniu do historycznej wielokrotności PE.

Podobnie, z powyższego wykresu przedziału współczynnika zarabiania cen, zauważamy, że akcje są notowane w górnym przedziale współczynnika zarabiania cen wynoszącym 20,2x, co oznacza wyższe wyceny w porównaniu ze wskaźnikami historycznymi.

Możesz przygotować te same wykresy dla wskaźnika ceny do przepływów pieniężnych, wzoru EV do EBIT itp.

Metoda nr 2 - Porównaj wskaźnik zysku firmy z cenami innych firm z sektora.

Przyjrzyjmy się wielokrotności PE Colgate i jej porównaniu z przemysłem. Co zauważasz?

Źródło - Reuters

Zwracamy uwagę, że współczynnik zysku Colgate wynosi 44,55x; jednak wskaźnik zysku cen w branży wynosi 61,99x. Oznacza to, że z jednej strony kurs Colgate wynosi ok. 44-krotność zysków, branża kosztuje ok. 62 razy więcej niż zarobki. To oczywiste; chciałbyś płacić 44 $ za $ zarobków dla Colgate, zamiast wybierać 62 $ za $ zarobków dla Przemysłu.

Metoda nr 3 - Interpretacja przy użyciu porównywalnego komp

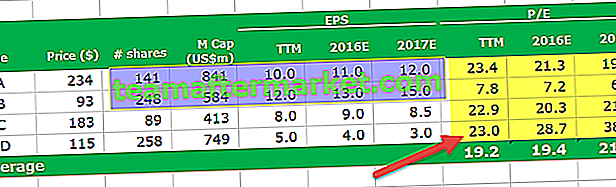

Powyższa tabela to nic innego jak porównywalny komp. Porównywalna kompozycja zawiera wszystkich odpowiednich konkurentów w branży, jej prognozy finansowe i ważne parametry wyceny. W tej tabeli uwzględniliśmy tylko wielokrotne PE (ponieważ jest to dyskusja wielokrotna PE).

Kilka pytań do Ciebie w odniesieniu do powyższej tabeli obliczeń -

- Który jest najtańszy?

- Który jest najdroższy?

Mam nadzieję, że znalazłeś odpowiedzi; zgadywanie nie powinno być zbyt trudne. Zanurzmy się w uzasadnienie tego samego.

Który jest najtańszy?

- Średni współczynnik zysku ceny kroczącej wynosi 19,2x. Istnieje tylko jedna akcja, która jest niższa od tego średniego współczynnika dochodu ceny kroczącej, tj. Spółka BBB.

- Podobnie, jeśli spojrzeć na średnią wielokrotną terminową PE, firma BBB ma niższy współczynnik zarabiania ceny terminowej niż jej średnie.

- Ściśle z tej tabeli Comp, zauważamy, że firma BBB jest najtańszą akcją.

Który towar jest najdroższy?

- Istnieją 3 akcje, których współczynnik kroczącego PE jest większy niż średni współczynnik kroczącego PE. Firma AAA, CCC i DDD

- Spośród tych 3, trudno jest znaleźć najdroższy zapas wyłącznie na podstawie współczynnika Trailing PE (wszystkie są bliższe Trailing PE wynoszącemu 23x

- Porównajmy teraz wskaźnik forward PE tych 3 akcji. Zwracamy uwagę, że w 2016 r. Stock DDD ma najwyższy wskaźnik Forward PE (28,7x w 2016E i 38,3x w 2017E)

- Oznacza to, że Stock DDD jest najdroższym zapasem z powyższej tabeli.

Chociaż wzór na wskaźnik ceny zysku jest łatwy do obliczenia, należy pamiętać o następujących ważnych kwestiach dotyczących wielokrotności PE.

- Obie firmy mogą mieć różne perspektywy rozwoju.

- Jakość zysków może się różnić - tj. Zyski jednej firmy mogą być bardziej zmienne niż drugiej

- Siła bilansowa obu spółek może być różna.

Wysoka wielokrotność PE jest czasami podawana jako powód nie kupowania akcji. Jednak szybko rozwijające się firmy są zwykle kojarzone z wysokim PE. Oczywiście inwestowanie w szybko rozwijające się firmy może być opłacalne. Dlatego wysoki mnożnik PE niekoniecznie powinien powstrzymywać inwestorów przed inwestowaniem w akcje.

Jak znaleźć cenę docelową za pomocą współczynnika zarabiania ceny?

Nie tylko ważne jest, abyśmy zrozumieli, czy akcje to KUP, czy SPRZEDAŻ, ale równie ważne jest zrozumienie ceny docelowej rozważanych akcji.

Co to jest cena docelowa? - to nic innego jak oczekiwany kurs akcji, powiedzmy na koniec 2016, 2017 itd.

Spójrzmy na następujący przykład wskaźnika PE dla przedsiębiorstwa.

Załóżmy, że WallStreetMojo działa w Sektorze Usług wraz z rówieśnikami - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Aby znaleźć cenę docelową WallStreetMojo , powinniśmy znaleźć średnie końcowe PE i terminowe PE. Zauważamy, że średni kroczący współczynnik PE wynosi 56,5x, a forwardowe współczynniki PE wynoszą odpowiednio 47,9x i 43,2x.

Cena docelowa WallStreetMojo = EPS ( WallStreetMojo ) x współczynnik Forward PE

Załóżmy, że WallStreetMojo 2016E i 2017E EPS wynosi odpowiednio 4 USD i 5 USD.

Biorąc pod uwagę powyższy wzór wielokrotny PE,

WallStreetMojo 2016E Cena docelowa = 4 USD x 47,9 = 191,6 USD

WallStreetMojo 2016E Cena docelowa = 5 USD x 43,2 = 216 USD

Teoretycznie ceny docelowe wyglądają dobrze. Praktycznie ceny docelowe wyglądają źle!

Czemu?

Ceny docelowe wyglądają źle ze względu na obecność wartości odstających w przygotowanej przez nas tabeli porównawczej. Należy pamiętać, że HHH ma wskaźnik zysku ceny bliższy 200x. Może istnieć wiele przyczyn wysokiego wskaźnika zysku z ceny HHH; jednak jesteśmy tutaj, aby znaleźć odpowiednią cenę docelową dla WallStreetMojo.

Aby znaleźć prawidłową cenę docelową, musimy usunąć wartości odstające, takie jak HHH, zweryfikować tabelę porównawczą i znaleźć nową średnią wielokrotność PE. Korzystając z tych zmodyfikowanych wielokrotności PE, możemy ponownie obliczyć cenę docelową.

Zmieniona cena docelowa WallStreetMojo 2016E = 4 USD x 17,2 = 68,8 USD

Zmieniona cena docelowa WallStreetMojo 2016E = 5 USD x 18,2 = 91 USD

Wskaźnik zysku w przemyśle i kraju

Jeśli nie masz dostępu do płatnych baz danych, takich jak Bloomberg, Factset, Factiva, możesz przejrzeć niektóre z bezpłatnych zasobów takich danych -

- Strona internetowa Damodarana

- Wskaźniki Yahoo

Dodatkowo, jeśli chcesz przyjrzeć się różnym wielokrotnościom PE w różnych krajach, możesz przejrzeć następujące zasoby -

- Yardeni Research

Uzasadnienie stosowania współczynnika PE

- PE Multiple jest najczęściej używaną wielokrotnością kapitału. Powodem tego jest dostępność danych. Możesz łatwo znaleźć zarówno zarobki historyczne, jak i prognozowane. Niektóre z witryn internetowych, do których można się znaleźć, to Yahoo Finance lub Reuters

- Jeśli porównasz to z techniką wyceny zdyskontowanych przepływów pieniężnych, to podejście do wyceny opartej na wielokrotnościach PE nie jest wrażliwe na założenia. W DCF zmiana WACC lub założeń dotyczących stopy wzrostu może radykalnie zmienić wyceny.

- Może być używany do porównywania firm w sektorach i na rynkach, które mają podobne zasady rachunkowości.

- Wymagany wysiłek jest stosunkowo mniejszy. Typowy model DCF może zająć 10-15 dni czasu analityka. Jednak porównywalną kompozycję PE można przygotować w ciągu kilku godzin.

Ograniczenia

- Ryzyko bilansowe nie jest brane pod uwagę. Oznacza to, że podstawowa pozycja firmy nie jest prawidłowo odzwierciedlona w PE Multiple. Na przykład wskaźnik gotówki, wskaźnik bieżącej aktywności, wskaźnik testu kwasowości itp. Nie są brane pod uwagę

- Przepływy pieniężne nie są brane pod uwagę. Przepływy pieniężne z operacji, przepływy pieniężne z inwestycji i przepływy pieniężne z finansowania nie są uwzględniane w tym wskaźniku dochodu ceny.

- Zróżnicowana struktura zadłużenia do kapitału własnego może mieć znaczący wpływ na wyniki spółki. Zyski mogą się znacznie różnić w przypadku spółek, które mają zadłużenie z powodu elementu płatności odsetek wpływających na zysk na akcję.

- Nie można go używać, gdy zarobki są ujemne. Np. Box Inc. Nie można po prostu znaleźć PE Multiple dla takich nierentownych firm. W takich przypadkach należy zastosować znormalizowane zarobki lub mnożniki forward.

- Dochody podlegają różnym zasadom rachunkowości. Kierownictwo może nim łatwo manipulować. Rzućmy okiem na poniższy przykład współczynnika PE.

Załóżmy, że istnieją dwie firmy - firma AA i BB. Pomyśl o tych firmach jako o identycznych bliźniakach (wiem, że nie jest to możliwe dla firm :-), ale przez chwilę w scenariuszu błękitnego nieba, załóżmy, że tak jest). Identyczna sprzedaż, koszty, klienci i prawie wszystko, co możliwe.

W takim przypadku nie należy preferować kupowania konkretnych akcji, ponieważ wyceny obu spółek powinny być takie same.

Przedstawiamy teraz niewielki zwrot akcji. Zakładając, że AA przestrzega polityki amortyzacji liniowej, a BB polityki przyspieszonej amortyzacji. To jedyna zmiana między obiema firmami. Opłaty liniowe są równe amortyzacji przez cały okres użytkowania. Zasady przyspieszonej amortyzacji naliczają wyższą amortyzację w początkowych latach i niższą amortyzację w ostatnich latach.

Zobaczmy, co stanie się z ich wycenami?

Jak wspomniano powyżej, wielokrotność PE dla AA wynosi 22,9x, a wielokrotność PE PE dla BB wynosi 38,1x. Więc który z nich kupisz? Biorąc pod uwagę te informacje, jesteśmy skłonni faworyzować AA, ponieważ jego wielokrotność PE jest niższa. Jednak samo nasze założenie, że te dwie firmy są identycznymi bliźniakami i powinny mieć te same wyceny, jest kwestionowane, ponieważ użyliśmy PE Multiple. Do rozwiązania takich problemów możemy użyć innych wskaźników, takich jak EV / EBITDA; jednak przejdziemy do tej dyskusji w innym poście. Na razie należy zauważyć, że wskaźniki PE mają poważne ograniczenia w swoim uniwersalnym zastosowaniu.

Z powyższego powodu zaleca się również wykorzystanie zarobków jako zarobków przed wyjątkowymi pozycjami.

Wniosek

Wskaźniki PE pozostają jedną z powszechnie stosowanych metod wyceny. Z jednej strony, współczynnik zysku ceny jest bardzo łatwy do obliczenia i zrozumienia; jednak jego zastosowanie może być bardzo złożone i skomplikowane. Zachowaj ostrożność przy rozważaniu współczynnika zarabiania ceny i weź pod uwagę nie tylko współczynnik Trailing PE, ale także forwardowe wskaźniki PE, aby znaleźć odpowiednią cenę docelową.

Wideo z współczynnikiem PE

Mam nadzieję, że podobał Ci się ten artykuł. Powodzenia!

Przydatne posty

Original text

- Wzór współczynnika testu kwasowości

- Znaczenie wzrostu cen

- Wskaźnik P / BV

- Wartość przedsiębiorstwa a stosunek wartości kapitału własnego <