Przykłady odpowiedzialności długoterminowej

Zobowiązania długoterminowe to te zobowiązania lub zobowiązania finansowe spółki, które spółka będzie wymagała po upływie następnego roku i których przykładem jest długoterminowa część obligacji płatnych, przychody przyszłych okresów, pożyczki długoterminowe, część depozytów, rezerwy z tytułu odroczonego podatku dochodowego itp.

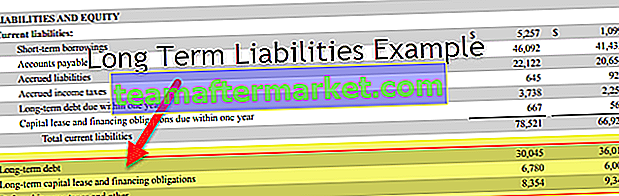

Rozważmy przykład amerykańskiego giganta handlu detalicznego Walmart Inc. w powyższym fragmencie bilansu. Zobowiązania długoterminowe obejmują zadłużenie długoterminowe, długoterminowy leasing kapitałowy, zobowiązania finansowe i odroczony podatek dochodowy.

Najczęstsze przykłady zobowiązań długoterminowych obejmują

- Długoterminowe zadłużenie

- Leasing finansowy

- Zobowiązania z tytułu podatku odroczonego

- Zobowiązania emerytalne.

Omówimy każdy z przykładów odpowiedzialności długoterminowej wraz z dodatkowymi komentarzami w razie potrzeby.

Najczęstsze przykłady zobowiązań długoterminowych

Przykład 1 - Dług długoterminowy

Oprócz prostszej koncepcji kredytów bankowych, dług długoterminowy obejmuje również obligacje, skrypty dłużne i weksle do zapłaty. Mogą być wydawane przez przedsiębiorstwa, spółki celowe (SPV) i rządy. Niektóre obligacje / obligacje mogą być również w całości lub w części zamienne na akcje. Warunki takiej konwersji zostaną określone w momencie wydania.

Dług długoterminowy może być zabezpieczony, tj. Zabezpieczony lub niezabezpieczony.

- Obligacje są zazwyczaj zabezpieczone, tj. Zabezpieczone określonymi aktywami zabezpieczającymi.

- Skrypty dłużne nie są zabezpieczone żadnym zabezpieczeniem i są generalnie emitowane w określonych celach, takich jak planowane projekty. Generalnie to przychody z konkretnego projektu są później wykorzystywane do spłaty kapitału dłużnego. Bez żadnego zabezpieczenia instrumenty te generalnie wiążą się z wyższym ryzykiem kredytowym niż obligacje i inny zabezpieczony dług. Wymaga to odpowiedniej oceny siły finansowej i zdolności kredytowej emitenta. Obligacje są generalnie emitowane z dłuższym terminem zapadalności i po niższych stopach procentowych w porównaniu z innymi rodzajami długu.

- W większości przypadków banknoty są takie same jak obligacje. Jednak ich wyraźnie wyróżniającą się cechą jest krótszy termin zapadalności emisji skarbowych - na przykład Departament Skarbu USA emituje obligacje z terminem zapadalności 2, 3, 5, 7 i 10 lat, a także obligacje na dłuższe terminy.

Przykład 2 - leasing finansowy

Umowa leasingu jest określana jako leasing finansowy, zwany również leasingiem kapitałowym, jeśli spełnia którekolwiek z poniższych kryteriów leasingu kapitałowego:

- Po zakończeniu okresu leasingu własność przedmiotu leasingu przechodzi na leasingobiorcę.

- Okres leasingu wynosi co najmniej 75% okresu użytkowania środka trwałego.

- Bieżąca wartość opłat leasingowych wynosi co najmniej 90% wartości rynkowej składnika aktywów.

- Umowa pozwala leasingobiorcy na zakup składnika aktywów po okazyjnej cenie niższej od wartości rynkowej.

W przypadku umów leasingu dłuższych niż jeden rok leasingobiorca rejestruje zobowiązanie długoterminowe równe wartości bieżącej zobowiązań leasingowych. Środek trwały o ekwiwalentnej wartości jest również rejestrowany w bilansie leasingobiorcy.

Przykład nr 3 - Zobowiązanie z tytułu odroczonego podatku dochodowego

Ze względu na różnicę między zasadami rachunkowości a przepisami podatkowymi, dochód przed opodatkowaniem w rachunku zysków i strat spółki może być wyższy niż dochód podlegający opodatkowaniu w zeznaniu podatkowym. Dzieje się tak, ponieważ księgowanie odbywa się na zasadzie memoriałowej, podczas gdy obliczanie podatków odbywa się na zasadzie kasowej. Taka różnica prowadzi do powstania rezerwy z tytułu odroczonego podatku dochodowego w bilansie spółki.

Rezerwy z tytułu odroczonego podatku dochodowego są zatem przejściowymi kwotami różnicowymi, które spółka spodziewa się zapłacić organom podatkowym w przyszłości. W późniejszym terminie, kiedy podatek ten staje się wymagalny do zapłaty, rezerwa z tytułu odroczonego podatku dochodowego jest pomniejszana o kwotę zrealizowanego podatku dochodowego. Konto gotówkowe jest również odpowiednio zmniejszane.

Przykład 4 - Zobowiązania emerytalne

Zobowiązania emerytalne powodują powstanie zobowiązań tylko w przypadku programów określonych świadczeń, gdy pracodawca (firma) zobowiązuje się do zapłaty określonej kwoty emerytowanym pracownikom w oparciu o ich wynagrodzenie, staż pracy itp.

- Pracodawca odkłada na ten cel fundusze, inwestując w fundusz emerytalny / trust, zwany ogólnie aktywami programu. Wartość bieżąca zobowiązania emerytalnego nazywana jest zobowiązaniem z tytułu prognozowanych świadczeń (OPP).

- Gdy OPP przekracza wartość godziwą aktywów programu, mówi się, że program jest „niedofinansowany”, a taka nadwyżka jest rejestrowana jako zobowiązanie emerytalne w bilansie pracodawcy.

- Zobowiązania emerytalne są zatem wrażliwe na kilka czynników, takich jak wyniki aktywów programu bazowego, wzrost wynagrodzeń, stopa dyskontowa stosowana do obliczania OPP, oczekiwana długość życia i inne założenia aktuarialne.

Rozważmy przykład amerykańskiej firmy farmaceutycznej Pfizer Inc. Zawiera ona zobowiązania emerytalne, oprócz zadłużenia i odroczonych podatków. Zobowiązania firmy Pfizer z tytułu leasingu kapitałowego nie są znaczące (jak wspomniano w raporcie rocznym) i dlatego nie są tutaj oddzielnie opisane.

Zobowiązanie emerytalne jest bardziej szczegółowo opisane w sekcji notatek (wyciąg poniżej).

Źródło: Pfizer Inc Filings

Wniosek

Firmy mają do dyspozycji różne źródła finansowania, z których istotną część stanowią zobowiązania długoterminowe. Często spotykamy niektóre lub wszystkie opisane powyżej typy w bilansach różnych branż. Są one zwykle traktowane jako integralna część analizy finansowej, zwłaszcza w przypadku dźwigni finansowej i oceny ryzyka kredytowego.

Konieczne jest również zrozumienie sposobu obliczania takich zobowiązań, harmonogramów ich spłat oraz wszelkich dodatkowych warunków związanych z każdym z nich. Takie szczegóły są dostępne w informacji dodatkowej do sprawozdań rocznych.