Co to są aktywa w księgowości?

Aktywa w rachunkowości są środkiem, za pomocą którego można prowadzić działalność gospodarczą, są materialne lub niematerialne i mają wartość pieniężną, którą można z nimi powiązać ze względu na korzyści ekonomiczne, jakie można z nich uzyskać. Przykłady aktywów obejmują rzeczowe aktywa trwałe, pojazdy, środki pieniężne i ich ekwiwalenty, należności i zapasy.

Poniżej przedstawiono cechy aktywów:

- Jest własnością przedsiębiorstwa i jest przez nie kontrolowane.

- Zapewnia prawdopodobne przyszłe korzyści ekonomiczne.

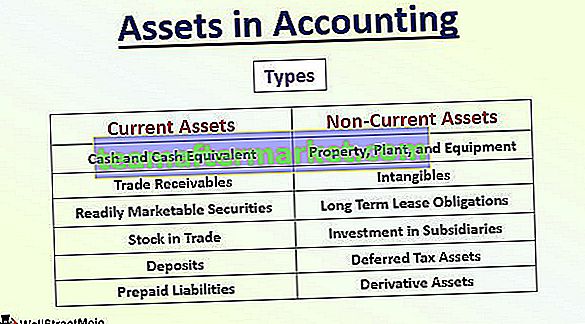

Rodzaje aktywów w rachunkowości

Zasoby mogą być dwojakiego rodzaju:

- Bieżące aktywa

- Aktywa trwałe.

Na podstawie terminu zapadalności aktywa można go zaklasyfikować jako krótkoterminowe (jeżeli zapadają w ciągu 12 miesięcy od dnia bilansowego) lub jako długoterminowe (jeżeli zapadają powyżej 12 miesięcy od dnia sprawozdawczego).

Istnieją różne rodzaje składników aktywów obrotowych i trwałych, którymi są:

| Bieżące aktywa | Aktywa trwałe |

| Gotówka i równowartość gotówki | Własność, fabryka i wyposażenie |

| Należności handlowe | Wartości niematerialne |

| Łatwo zbywalne papiery wartościowe | Zobowiązania z tytułu najmu długoterminowego |

| Zapas w handlu | Inwestycje w spółki zależne |

| Depozyty | Aktywa z tytułu odroczonego podatku dochodowego |

| Zobowiązania przedpłacone | Aktywa pochodne |

Księgowanie aktywów

Globalnie wszystkie korporacje muszą obliczać swoje aktywa i zobowiązania na podstawie podanego zestawu instrukcji i wytycznych. Podali zestaw instrukcji dla każdego z powyższych składowych, których należy przestrzegać przy ich obliczaniu.

Jednak całkowita wartość aktywów to suma wszystkich wyżej wymienionych składników aktywów, należycie obliczona zgodnie z zestawem zasad. Rozumiemy kilka przykładów księgowania aktywów.

Przykład 1

Poniżej przedstawiono składniki aktywów Amazon.com, Inc na dzień 31 grudnia 2017 r.

Środki pieniężne w wysokości 19334 mln USD, zbywalne papiery wartościowe 6 647 mln USD, zapasy 11 461 mln USD, należności handlowe w wysokości 8.339 mln USD, rzeczowe aktywa trwałe 29 114 mln USD, wartość firmy 3 784 mln USD i inne aktywa w wysokości 4 723 mln USD.

Obliczanie aktywów ogółem w rachunkowości jest następujące:

Aktywa ogółem firmy = 19334 Mn + 6647 Mn + 11461 Mn + 8.339 Mn + 29.114 Mn + 3784 Mn + 4723 Mn = 83402 Mn

W związku z tym Amazon.com, Inc ma łączne aktywa w wysokości 83402 mln USD na dzień 31 grudnia 2017 r.

Przykład nr 2

Poniżej przedstawiono składniki grupy kapitałowej BP na dzień 31 grudnia 2017 r., Należy obliczyć aktywa obrotowe, aktywa trwałe i aktywa ogółem:

Rzeczowe aktywa trwałe w wysokości 129.471 mln USD, wartości niematerialne i prawne w wysokości 29906 mln USD, inwestycje w spółki zależne w wysokości 26230 mln USD, pochodne instrumenty finansowe w wysokości 4110 mln USD, płatności z tytułu odroczonego podatku dochodowego w wysokości 4469 mln USD, zapasy w wysokości 19 011 mln USD, należności handlowe w wysokości 24 849 USD Mn, środki pieniężne i ekwiwalenty środków pieniężnych w wysokości 25 586 mln USD.

Obliczanie aktywów obrotowych w rachunkowości wygląda następująco:

Aktywa bieżące = 19.011 Mn + 24.849 Mn + 25.586 Mn = 69.446 Mn

Kalkulacja aktywów trwałych w rachunkowości wygląda następująco:

Aktywa długoterminowe = 129.471 Mn + 29906 Mn + 26.230 Mn + 4.110 Mn + 4.469 Mn = 194.186 Mn

Obliczanie aktywów ogółem w rachunkowości jest następujące:

Zatem aktywa ogółem = 263632 mln USD

W związku z tym grupa firm BP ma łączne aktywa o wartości 263632 mln USD na dzień 31 grudnia 2017 r.

Ograniczenia

- Uwzględniając tylko czynniki monetarne , pomija czynniki pozafinansowe. W związku z tym wartości niematerialne i prawne, takie jak samodzielnie opracowana wycena patentów, zawsze będą mieć wątpliwości co do niewłaściwego obliczenia.

- Księgowość oparta na danych historycznych , stąd bieżąca wartość rynkowa nie jest dostępna w sprawozdaniu finansowym.

- Metoda amortyzacji, to kierownictwo wybiera metodę amortyzacji rzeczowych aktywów trwałych. Z tego powodu porównywalność nie jest możliwa.

- Szacunki są brane pod uwagę przy założeniu okresu użytkowania, wartości złomu itp. Do oszacowania danych liczbowych, które mają wysoce subiektywny charakter, stosuje się profesjonalne osądy.

Zmiana aktywów w rachunkowości

Wartość aktywów zmienia się z roku na rok. Istnieją czynniki liczbowe, które mogą wpływać na wartość aktywów.

- Amortyzacja - Sposób amortyzacji środków trwałych należy określić, biorąc pod uwagę rodzaj majątku, okres ich użytkowania oraz wartość złomu. W przypadku amortyzacji należy wziąć pod uwagę charakter wartości niematerialnych, prawa własności oraz sposób, w jaki wartości niematerialne pomogą jednostce w uzyskaniu przychodów.

- Utrata wartości aktywów - utrata wartości oznacza uszczuplenie wartości w oparciu o zmianę czynników rynkowych. Rozważa, kiedy wartość księgowa składnika aktywów jest niższa niż wartość rynkowa składnika aktywów.

- Przestarzałość technologii - Maszyny w dużym stopniu zależą od wersji technologii dominującej na rynku. Dlatego każde uszczuplenie, starzenie się doprowadzi do zmiany wartości.

- Sprzedaż składnika aktywów - jest to jeden z najczęstszych scenariuszy, w których jednostka sprzedaje aktywa w celu wymiany lub dywersyfikacji. Najważniejsze, co trzeba określić podczas rejestracji sprzedaży aktywów, to zysk ze sprzedaży, kurs rynkowy i wartość opłaty skarbowej.

- Zmiana okresu użytkowania składnika aktywów - wiele czynników, takich jak amortyzacja, utrata wartości lub zdolność aktywów, jest w dużym stopniu zależnych od szacowanego okresu użytkowania. Każda zmiana w tym samym będzie musiała zostać rozważnie rozważona. Autentyczność szacunków podniesie również branie pod uwagę opinii zawodowych lub aktuarialnych przy szacowaniu okresu użytkowania.

- Zmiana ustawowego wymogu zmiany ujawnienia - Księgowanie aktywów zawsze odbywa się zgodnie ze ścisłymi wytycznymi MSSF, GAAP i prawa lokalnego. Ujawnianie i wycena będą zależne od tych zasad. Każda ich zmiana będzie bezpośrednio wymagała zmiany ujawnienia i wyceny w sprawozdaniach.

Wniosek

Aktywa reprezentują posiadane aktywa, które posiada jednostka, dzięki której spółka będzie w stanie spłacić wszystkie przyszłe zobowiązania. W związku z tym ma on ogromne znaczenie przy ustalaniu wartości aktywów i sprawdzaniu założeń stosowanych przy jej obliczaniu.

W przeszłości zdarzało się, że aktywa były fałszywie przedstawiane, a sprawozdania finansowe były prezentowane w oknie w celu uzyskania finansowania od instytucji finansowych. Stąd, czytając aktywa w bilansach, należy dokładnie czytać notatki do sprawozdań finansowych, biorąc pod uwagę wszystkie zastrzeżenia przedstawione przez audytorów i zarząd.