Wskaźnik pokrycia to zdolność firmy do pokrycia swoich zobowiązań, w tym zadłużenia, zobowiązań leasingowych i dywidendy w dowolnym przedziale czasowym, a niektóre z popularnych wskaźników obejmują wskaźniki pokrycia długu, wskaźniki pokrycia odsetek i wskaźnik pokrycia opłat stałych.

Wzór do obliczenia współczynnika pokrycia

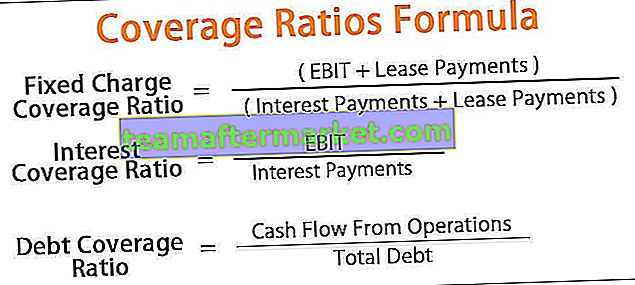

Wzory wskaźników pokrycia służą do analizy zdolności firmy do wywiązywania się ze zobowiązań. Zobowiązania mają formę spłaty zadłużenia, płatności odsetek od zadłużenia lub rat leasingowych. Wzory dla tych trzech najpopularniejszych wskaźników są następujące:

# 1 - Współczynnik pokrycia stałych opłat

Pokrycie stałych opłat = (EBIT + raty leasingowe) / (odsetki + raty leasingowe)# 2 - Wskaźnik pokrycia odsetek

Pokrycie odsetek = EBIT / płatności odsetkowe# 3 - Wskaźnik spłaty zadłużenia

Pokrycie zadłużenia = przepływy pieniężne z operacji / całkowity długWyjaśnienie

Formuła wskaźników pokrycia służy do określenia, ile firma uzyskuje zysk operacyjny lub środki pieniężne z operacji na pokrycie swoich zobowiązań w postaci odsetek lub rat leasingowych. Odsetki to zobowiązanie firmy, które firma musi zapłacić swoim pożyczkodawcom, którzy pożyczają firmie pieniądze na rozwój działalności. Większość kosztów odsetkowych wynika z długoterminowego zadłużenia przedsiębiorstwa, dlatego współczynnik ten jest również uważany za współczynnik wypłacalności, ponieważ wskazuje, czy firma jest wystarczająco wypłacalna, aby spłacić dług.

Jeśli firma nie jest w stanie wygenerować wystarczającego zysku operacyjnego, aby spłacić odsetki, dłużnicy mogą zwrócić się do firmy o ogłoszenie upadłości i sprzedanie swoich aktywów, aby spłacić dług wierzycielom. Wierzyciele szukają wyższego wskaźnika, co oznacza, że spółka pokrywa spłatę odsetek z przychodów operacyjnych generowanych w ramach normalnej działalności. Wskaźniki pokrycia nie są przedstawiane w postaci procentu; jest reprezentowany w postaci liczby bezwzględnej, aby dowiedzieć się, ile razy zysk operacyjny pokrywa koszty odsetek.

Przykłady obliczeń wzoru na wskaźnik pokrycia

Zobaczmy kilka prostych i zaawansowanych przykładów, aby lepiej to zrozumieć.

Możesz pobrać ten szablon Formuły współczynnika pokrycia Excel tutaj - Formuła współczynnika pokrycia Szablon Excel

Przykład 1

Spróbujmy zrozumieć, jak obliczyć te trzy współczynniki przy pomocy dowolnej firmy A. Musimy poczynić pewne założenia, aby obliczyć te współczynniki.

Załóżmy, że EBIT (zysk przed odliczeniem odsetek i podatków) dla firmy A wynosi 400 mln USD. Firma przejęła niektóre aktywa, które są częścią ich bilansu w formie leasingu i nie kupiła ich od razu. Załóżmy, że opłaty leasingowe za te aktywa łącznie za kwartał wynoszą 45 milionów dolarów. Firma zaciągnęła dług na zakup aktywów. Załóżmy, że spłaty odsetek za ten dług łącznie za kwartał wynoszą 50 mln USD, a przepływy pieniężne z działalności operacyjnej, znanej również jako CFO firmy A, wynoszą 3000 mln USD. Firma zaciągnęła dług na zakup aktywów. Załóżmy, że całkowity dług zaciągnięty przez firmę wynosi 700 milionów dolarów.

Skorzystaj z poniższych informacji, aby obliczyć wzór na wskaźniki pokrycia.

# 1 - Wzór na ustalony współczynnik pokrycia opłat

Stały współczynnik pokrycia opłat = (400 USD + 45 USD) / (50 USD + 45 USD)

= 4,68

Zatem wskaźnik pokrycia stałej opłaty dla firmy wyniesie 4,68. Im wyższy wskaźnik tym tym lepiej, gdyż oznacza to, że firma jest w stanie pokryć zobowiązania prawie 5-krotnie dzięki zyskom operacyjnym.

# 2 - Wzór na wskaźnik pokrycia odsetek

Wskaźnik pokrycia odsetek = 400 USD / 50 USD

= 8,0

Zatem wskaźnik pokrycia odsetek dla firmy wyniesie 8. Im wskaźnik jest wyższy, tym lepiej, ponieważ oznacza, że firma jest w stanie pokryć zobowiązania prawie 8-krotnie dzięki zyskom operacyjnym.

# 3 - Wzór na wskaźnik spłaty zadłużenia

Wskaźnik pokrycia długu = 3000 USD / 700 USD

= 4,29

Zatem wskaźnik pokrycia zadłużenia dla spółki wyniesie 4,29. Im wyższy wskaźnik tym tym lepiej, gdyż oznacza to, że firma jest w stanie pokryć zadłużenie środkami pieniężnymi z działalności operacyjnej.

Przykład nr 2

Zysk operacyjny lub EBIT dla branż za kwartał wynosi 17341 crore Rs. Koszt odsetek lub koszt finansowy w tym okresie wynosi 4 119 crore Rs. Na podstawie tych dwóch liczb możemy obliczyć wzór wskaźnika pokrycia odsetek dla zależności dla kwartału.

Skorzystaj z poniższych informacji do obliczenia wskaźnika pokrycia odsetek.

Dlatego obliczenie wskaźnika pokrycia odsetek wygląda następująco:

- Wskaźnik pokrycia odsetek = 17341/4110

Wskaźnik pokrycia odsetek wyniesie -

Wskaźnik pokrycia odsetek = 4,2

Oznacza to, że spółka jest w stanie generować zysk operacyjny, który jest czterokrotnie większy niż całkowite zobowiązanie odsetkowe za dany okres.

Przykład nr 3

Zysk operacyjny lub EBIT dla branż za kwartał wynosi 5800 crore Rs. Koszt odsetek lub koszt finansowy netto w tym okresie wynosi 1116 crore Rs. Na podstawie tych dwóch liczb możemy obliczyć wskaźnik pokrycia odsetek dla zależności za kwartał.

Skorzystaj z poniższych informacji do obliczenia wskaźnika pokrycia odsetek.

Dlatego obliczenie wskaźnika pokrycia odsetek wygląda następująco:

Wskaźnik pokrycia odsetek = 5800/1116

Wskaźnik pokrycia odsetek wyniesie -

Wskaźnik pokrycia odsetek = 5,20

Oznacza to, że spółka jest w stanie generować zysk operacyjny, który jest pięciokrotnie większy niż całkowite zobowiązanie odsetkowe za dany okres.

Trafność i zastosowania

Formuła wskaźników pokrycia jest jedną z najważniejszych formuł dla wierzycieli w celu ustalenia kondycji kredytowej firmy. Pokazuje, ile razy zysk operacyjny firmy z jej działalności jest w stanie pokryć całkowity koszt odsetkowy firmy w danym okresie. Wierzyciele lub inwestorzy firmy szukają tego wskaźnika, niezależnie od tego, czy jest on wystarczająco wysoki dla firmy. Im wyższy wskaźnik, tym lepiej z punktu widzenia pożyczkodawców lub inwestorów.

Niższy wskaźnik będzie oznaczał zarówno problemy z płynnością firmy, jak również w niektórych przypadkach może prowadzić do problemów z wypłacalnością firmy. Jeśli firma nie osiągnie wystarczających dochodów operacyjnych z normalnego prowadzenia działalności, nie będzie w stanie spłacić odsetek od zadłużenia.