Co to jest skandal w firmie Enron?

Co to jest skandal w firmie Enron?

Skandal Enron polega na tym, że Enron oszukuje organy regulacyjne, uciekając się do nieksięgowych praktyk księgowych i włączając fałszywe przechowywanie. Firma wykorzystała spółki celowe, aby ukryć swoje toksyczne aktywa i duże kwoty długów przed inwestorami i wierzycielami.

Wyjaśnienie

Korporację Enron uważano za korporacyjnego giganta. Ale po dobrym biegu zakończyło się niepowodzeniem i zakończyło się upadłością. Niepowodzenie i bankructwo Enron Corporation wstrząsnęło Wall Street i postawiło kilku pracowników na skraju kryzysu finansowego. Korporacja miała ogromne długi na swoją nazwę. Próbowała to ukryć przy pomocy specjalnych podmiotów gospodarczych, a także spółek celowych. Enron notowany był po najwyższej cenie rynkowej 90,75 USD w okresie 2 grudnia 2001 r. A kiedy pojawił się skandal księgowy, ceny akcji spadły do rekordowo niskiego poziomu 0,26 USD za akcję.

Powstanie skandalu w firmie Enron

Skandal rozpoczął się od wykroczeń Enronu w sieciach wypożyczalni wideo. Firma współpracowała z przebojem, aby penetrować rynek VOD. Po wejściu na rynek biznes zawyżył podstawę zarobków do rozwoju rynku VOD.

Firma zrealizowała transakcje o wartości 350 miliardów dolarów, ale nie przetrwała długo, gdy pojawiła się bańka internetowa. Wydaje znaczne kwoty na projekty szerokopasmowe, ale firma nie była w stanie odzyskać kosztów z poniesionych wydatków. Firma była narażona na masowe ekspozycje, a inwestorzy tracili pieniądze wraz ze spadkiem kapitalizacji rynkowej.

W 2000 roku firma zaczęła się rozpadać. Prezes Jeffrey Skilling ukrył wszystkie straty finansowe wynikające z działalności handlowej i projektów szerokopasmowych, stosując koncepcję rachunkowości opartą na wycenie według wartości rynkowej. Firma dalej budowała majątek. Raportował zyski, które jeszcze nie zostały osiągnięte. Jeżeli faktyczny uzyskany zysk był niższy niż zaraportowane zarobki, strata nigdy nie została zgłoszona. Ponadto firma przeniosła aktywa do korporacji pozaksięgowej. W ten sposób korporacja ukrywała swoje straty.

Co więcej, dyrektor finansowy firmy Andrew Fastow celowo zastosował plan, który pokazał, że firma jest w dobrej kondycji finansowej, mimo że jej spółki zależne straciły dużo pieniędzy inwestorów.

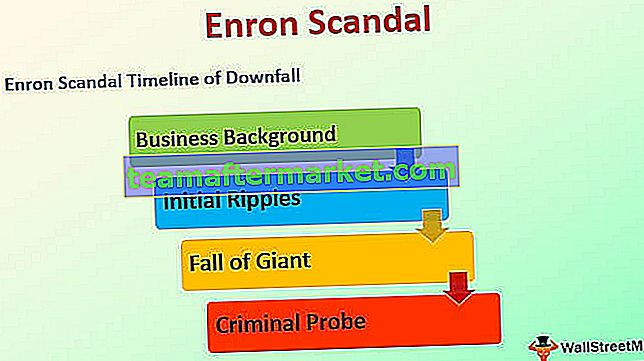

Podsumowanie skandalu firmy Enron i Kalendarium upadku

# 1 - Tło biznesowe

Był rok 1985, a Enron został utworzony jako fuzja firmy Houston Natural Gas i Internorth Ince. W 1995 roku firma została uznana przez Fortunę za najbardziej innowacyjną i z powodzeniem działała przez następne sześć lat. W 1998 roku Andrew Fastow został dyrektorem finansowym firmy, a dyrektor finansowy utworzył spółki specjalnego przeznaczenia, aby ukryć straty finansowe Enronu. W 2000 r. Akcje Enronu były sprzedawane po cenach 90,56 USD.

# 2 - Początkowe fale

12 lutego 2001 r. Jeffrey Skilling zastąpił Kennetha na stanowisku dyrektora wykonawczego. 14 sierpnia 2001 roku Skilling nagle zrezygnował, a Kenneth ponownie przejął tę rolę. W tym samym okresie dział usług szerokopasmowych odnotował ogromną stratę w wysokości 137 milionów dolarów, a ceny rynkowe akcji spadły do 39,05 dolarów za akcję. W październiku radca prawny Dyrektora Finansowego poinstruował audytorów, aby zniszczyli akta Enronu i poprosił o zachowanie jedynie użyteczności lub niezbędnych informacji. Firma odnotowała dalsze straty w wysokości 618 mln USD i odpis w wysokości 1,2 mld USD. Cena akcji spada do 33,84 USD.

# 3 - Upadek giganta

22 października firma wdała się w dochodzenie w sprawie papierów wartościowych i prowizji od wymiany. Wraz z tą wiadomością, akcje Enronu uległy dalszemu pogorszeniu i osiągnęły poziom 20,75 USD. W listopadzie 2001 roku firma po raz pierwszy przyznała się i ujawniła, że zawyżyła swój poziom dochodów o 586 milionów dolarów. Również, że robi to od 1997 r. 2 grudnia 2001 r. Firma ogłosiła upadłość, a ceny akcji ostatecznie osiągnęły poziom 0,26 dolara za akcję.

# 4 - Sonda kryminalna

9 stycznia 2002 r. Wydział sprawiedliwości nakazał wszczęcie postępowania karnego przeciwko firmie. W dniu 15 stycznia 2002 r. NYSE zawiesiła firmę Enron, a firma księgowa wraz z Arthurem Andersenem została skazana za utrudnianie wymiaru sprawiedliwości.

Przyczyny skandalu w firmie Enron

- Stworzenie spółki celowej do ukrywania strat finansowych i stosu długów finansowych;

- Rachunkowość według wartości rynkowej jako koncepcja rachunkowości jest doskonałą metodą wyceny papierów wartościowych, ale taka koncepcja staje się katastrofą, gdy stosuje się ją do rzeczywistej działalności.

- Upadek ładu korporacyjnego w Enron Corporation.

Enron ukrywa swój dług

Korporacja Enron i jej kierownictwo uciekły się do nieetycznego schematu i nadużyć mechanizmu pozabilansowego. Stworzyła specjalne narzędzie ekonomiczne, aby ukryć ogromne zadłużenie przed swoimi zewnętrznymi interesariuszami, a mianowicie wierzycielami i inwestorami. Spółka celowa została wykorzystana do ukrycia realiów rachunkowości zamiast koncentrowania się na wynikach operacyjnych.

Korporacja przeniosła część aktywów, które miały rosnącą wartość rynkową, do specjalnego podmiotu gospodarczego, w zamian za co pobierała gotówkę lub banknot. Spółka celowa została następnie wykorzystana do zabezpieczenia takich aktywów w celu zabezpieczenia aktywów obecnych w bilansie Enron. Zapewnił, że spółka celowa zmniejszy ryzyko kontrahenta.

Tworzenie spółek celowych nie może być określone jako nielegalne, ale w porównaniu z technikami sekurytyzacji związanymi z długiem można je określić jako złe. Enron ujawnił inwestorom i opinii publicznej istnienie spółek celowych, ale niewiele osób rozumiało złożoność transakcji dokonywanych za pomocą spółek celowych.

Enron założył, że ceny akcji będą nadal rosły i że jako fundusze hedgingowe nie pogorszą się ani nie upadną. Głównym zagrożeniem było to, że specjalne podmioty gospodarcze były skapitalizowane jedynie akcjami korporacji. Gdyby korporacja była zagrożona, to specjalne podmioty gospodarcze nie będą w stanie zabezpieczyć spadającej ceny rynkowej takich akcji. Ponadto korporacja Enron miała poważne konflikty interesów w odniesieniu do spółek celowych.

MTM w skandalu Enron

Prezes korporacji Enron, Jeffrey Skilling, przeniósł praktykę księgową korporacji Enron z metody księgowania kosztów historycznych na metodę wyceny według metody rynkowej. Przejście do praktyki księgowej zostało zatwierdzone przez komisję papierów wartościowych i giełd w 1992 r. Rachunkowość rynkowa to praktyka, która podaje godziwą wartość rynkową zobowiązań i aktywów dla danego czasu trwania lub okresu finansowego.

Mark to market daje wgląd w instytucję i jest uważane za legalną praktykę. Metoda jest jednak również narażona na jakąś formę manipulacji. Wycena rynkowa opiera się na wartości godziwej, a nie na wartości rzeczywistej. Spowodowało to żałosną porażkę firmy, ponieważ oczekiwane zyski zostały zgłoszone jako rzeczywiste zyski.

Dlaczego skandal Enron jest ważny?

Skandal związany z firmą Enron ma duże znaczenie z punktu widzenia perspektyw uczenia się zarówno dla nowych specjalistów finansowych, jak i doświadczonych specjalistów. Skandal mówi nam, dlaczego silny ład korporacyjny jest kluczem do sukcesu każdej firmy, aby utrzymać i napędzać zyskowny biznes. Ponadto zawiera wgląd w to, jak nie należy stosować i nie stosować zasad rachunkowości. Każde nadużycie może mieć drastyczne skutki lub mieć wpływ na kondycję firmy.

W wyniku bankructwa firmy pracownicy stracili szereg dodatków i świadczeń emerytalnych. Wielu z nich znalazło się na krawędzi kryzysu finansowego. Kryzys był tak głęboki, że akcjonariusze firmy stracili szacunkową wartość 74 miliardów dolarów. Takie oszustwo korporacyjne należy traktować jako naukę i należy zrozumieć, dlaczego przepisy i zgodność są konieczne.

Wniosek

Korporacja Enron powstała w wyniku fuzji firmy zajmującej się gazem ziemnym z Houston i inkorporacji na północy. Po połączeniu szybko się rozwijała i uchodziła za najbardziej innowacyjną firmę. Jednak uciekł się do złych praktyk księgowych. Był zaangażowany w tworzenie spółek celowych, wykorzystywanych do ukrywania rosnącego zadłużenia inkorporacji Enronu, co doprowadziło do upadku i upadku firmy.