Co to jest praktyka księgowa?

Praktyka księgowa to systematyczna procedura i kontrole, które są wykorzystywane przez dział księgowości jednostki do kontroli zapisów i zapisów księgowych, ponieważ na podstawie zapisów księgowych sporządzane są inne raporty, takie jak sprawozdania finansowe, rachunek przepływów pieniężnych, zestawienie przepływów środków, listy płac, rozliczenia podatkowe, zestawienia wpłat i wpływów, itp. i stanowią podstawę zaufania audytora przy badaniu sprawozdań finansowych.

Wyjaśnienie

- Praktyka księgowa polega na codziennym rejestrowaniu danych księgowych i finansowych. Jest to kontrola nad rejestrowaniem i dostępem do zapisów księgowych, ponieważ księgowość jest znaczącą częścią każdej organizacji i nie powinna być manipulowana ani niewłaściwie wykorzystywana przez innych. Dlatego oprócz nagrań organizacja musi dbać o część autoryzacyjną. Na przykład pracownicy wprowadzający dane nie powinni mieć dostępu do widoków wyciągów bankowych ani innych raportów, aby dane nie mogły być nadużywane. Każda organizacja powinna stosować odpowiednią praktykę, ponieważ jest ona podstawą wielu zewnętrznych i wewnętrznych raportów i decyzji.

- Jest to systematyczna procedura i kontrole, które są narzucane przez każdy dział księgowy w celu kontroli zapisów księgowych, tak aby zapisy księgowe były wiarygodne dla wszystkich. Jest to przejrzysty wgląd w rachunki i transakcje firmy.

- Firma lub osoba odpowiedzialna za prowadzenie ksiąg rachunkowych musi nałożyć różne kontrole. Na przykład kontrola autoryzacji, taka jak rachunki, które mają być podpisane tylko przez upoważnioną osobę lub zakaz wjazdu w magazynie / magazynie lub ograniczenie dostępu do danych dla pracowników niższego i średniego szczebla. Praktyka księgowa obejmuje nie tylko ewidencję i kontrolę dostępu, ale także wymaga rejestracji zgodnie z prawem i ogólnie przyjętymi zasadami rachunkowości lub zgodnie z MSSF lub MSSF.

Rodzaje praktyk księgowych

Różne typy są następujące:

# 1 - Publiczne

W praktyce rachunkowości publicznej rachunkowość, usługi powiązane i rejestrowanie zapisów księgowych zleca się niezależnej firmie, ponieważ niektóre dokumenty finansowe i inne informacje muszą być ujawnione opinii publicznej. Wszystkie kontrole dotyczące zapisów księgowych są przeprowadzane przez księgowych, którzy są CPA (Certified Public Accountants).

# 2 - Prywatne

W prywatnej praktyce księgowej podmiot gospodarczy wyznacza indywidualnego eksperta, który we właściwy i systematyczny sposób rejestruje księgowość i inne informacje. Jako osoba wyznaczona jest ekspertem; stąd wszystkie kontrole są stosowane przez tego eksperta w organizacji.

# 3 - Rząd

Rząd zazwyczaj zatrudnia audytorów państwowych lub inne uprawnione osoby do rejestrowania, planowania, budżetowania i prognozowania informacji księgowych, finansowych i dodatkowych. Wszelkie kontrole dotyczące dokumentacji księgowej są nakładane przez osoby zatrudnione w tym imieniu przez agencje rządowe.

# 4 - Praktyka audytu

Audytorzy nazywani są zewnętrznymi księgowymi. Sprawdzają stosowane i narzucone praktyki i na tej podstawie decydują o stopniu oparcia się na zapisach księgowych, a następnie odpowiednio wydają raport z audytu.

# 5 - Finansowe

Księgowi finansowi śledzą transakcje finansowe firmy. Tworzą różne raporty finansowe w celu raportowania udziałowcom, organom podatkowym, radom spółek, SEBI, rządowi i ogółowi społeczeństwa. Wszelkie kontrole księgowe i inne kontrole związane z kontami finansowymi są nakładane przez księgowych. Są to eksperci, tacy jak biegli księgowi, sekretarz firmy, pośrednicy giełdowi i osoby z doświadczeniem finansowym.

# 6 - Zarządzanie

Wszystkie zapisy związane z zarządzaniem, takie jak ich decyzje, obecność, przegląd i wdrażanie planów przez najwyższe kierownictwo, zasady oceny itp. Każda firma zatrudnia księgowych / menedżerów kierownictwa w celu przeglądu, nakładania kontroli i monitorowania. Księgowi zarządzający tworzą raporty, które mają być wykorzystywane wewnętrznie do podejmowania decyzji i innych decyzji wewnętrznych.

# 7 - Kryminalistyka

Księgowi kryminalistyczni to zewnętrzni księgowi, tacy jak audytorzy. Księgowi kryminalistyczni weryfikują z punktu widzenia wykrywania oszustw i innych zniekształceń na rachunkach. Weryfikują kontrole w zapisach księgowych. Firma wyznacza biegłych rewidentów, jeżeli jest zdania, że doszło do poważnego oszustwa w lub przez kierownictwo.

Inne kontrole

# 1 - Kontrola dostępu

Tylko upoważnione osoby mogą wejść do działu księgowości i mieć dostęp do fizycznych zapisów księgowych, takich jak rachunki, wyciągi bankowe, wydanie czeku itp.

# 2 - Kontrola autoryzacji

Nie wszystkie osoby w dziale księgowości powinny mieć dostęp do wszystkich danych i raportów. Upoważnienie powinno być ograniczone do pracy pracownika. Ponadto wpisy są dokonywane przez personel wprowadzający dane, który jest autoryzowany przez personel wyższego szczebla.

# 3 - Kontrola procesów

Każda organizacja ma określony proces ponownego kodowania rachunków i innych zapisów. Na przykład, pierwszy rachunek jest wystawiany, a następnie towary mają być wysłane do dłużnika. Następnie, jeśli nastąpiło zatwierdzenie przyjęcia towaru, należy dokonać księgowania sprzedaży. Dlatego powinna istnieć odpowiednia kontrola procesu nad dokumentacją księgową

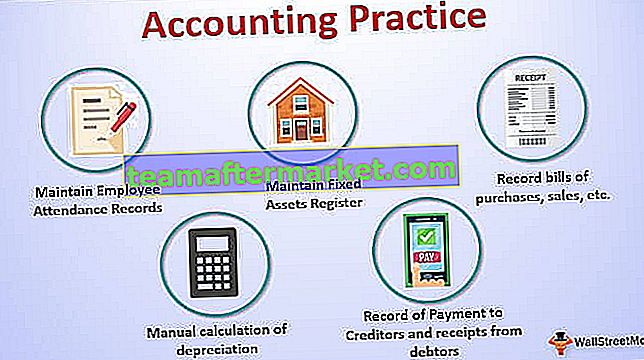

Przykład praktyki księgowej

- Prowadzenie rejestrów obecności pracowników, terminów, poza czasem, aby obliczyć odpowiednie wynagrodzenie i nadgodziny itp.

- Prowadzenie ewidencji środków trwałych, ewidencji inwentaryzacyjnej, rejestru inwestycyjnego, unieważnionych czeków i ewidencji wystawionych i zdeponowanych czeków, ewidencji akcjonariuszy itp.

- Prowadź ewidencję rachunków zakupów, sprzedaży, wydatków oraz innych płatności i pokwitowań.

- Rejestr płatności na rzecz wierzycieli i pokwitowania od dłużników.

- Na podstawie testu przeprowadź ręczne obliczenia amortyzacji itp.

Znaczenie

- Przejrzysty podgląd dokumentacji księgowej

- Poznać wynik biznesowy

- Prowadzenie ewidencji wydatków, wpływów i płatności

- Tworzenie bazy dla innych raportów zewnętrznych i wewnętrznych

- Aby zachować wiarę interesariuszy

- Przestrzeganie aktualnych praktyk i zasad księgowych

- Aby śledzić stare zapisy i porównywać je z obecnymi, identyfikować słabości itp.

Wniosek

Praktyka księgowa polega na codziennym rejestrowaniu danych księgowych i finansowych zgodnie z ogólnie przyjętymi zasadami rachunkowości i zgodnie z obowiązującą praktyką prawną. Istnieją różne kontrole, które podmioty gospodarcze muszą nałożyć, aby ich zapisy księgowe były wiarygodne. Dokumentacja księgowa jest podstawą wielu raportów, np. Na podstawie zapisów księgowych decyzje wewnętrzne i zewnętrzne podejmuje kierownictwo firmy. Audytorzy, po weryfikacji kontroli w zapisach księgowych, określają stopień polegania na tych zapisach. Zgodnie z dobrą praktyką organizacje powinny przechowywać fizyczne i udokumentowane dowody wszystkich zapisów księgowych. Prowadzenie ksiąg rachunkowych jest podstawową potrzebą każdej organizacji, zarówno nastawionej na zysk, jak i non-profit.Każda organizacja powinna mieć odpowiednie praktyki księgowe i przejrzystość zapisów, aby przetrwać w dłuższej perspektywie.