Co to są aktywa trwałe?

Aktywa trwałe to w zasadzie aktywa długoterminowe, które zostały zakupione z zamiarem wykorzystania w biznesie, a korzyści z nich prawdopodobnie będą narastać przez kilka lat. Aktywa te ujawniają informacje o działalności inwestycyjnej firmy i mogą być materialne lub niematerialne. Przykłady obejmują środki trwałe, takie jak nieruchomości, zakłady, wyposażenie, grunty i budynki, długoterminowe inwestycje w obligacje i akcje, wartość firmy, patenty, znaki towarowe itp.

Rodzaje aktywów trwałych

Aktywa trwałe dzieli się zwykle na trzy części:

# 1 - Aktywa materialne

Zasoby, które istnieją fizycznie, tj. Których można dotknąć. Aktywa materialne są zwykle wyceniane według kosztu pomniejszonego o amortyzację. Przykłady aktywów materialnych obejmują grunty, nieruchomości, maszyny, pojazdy itp. Jednak warto zauważyć, że nie wszystkie aktywa materialne tracą na wartości. Przykładami są takie, że grunty są często przeszacowywane w okresie w bilansie Spółki. Spójrz także na aktywa materialne netto

# 2 - Zasoby naturalne:

Aktywa te mają wartość ekonomiczną pochodzącą z Ziemi i zużywały się w czasie. Przykłady obejmują pola naftowe, kopalnie itp

# 3 - Wartości niematerialne

Aktywa, które nie istnieją fizycznie, ale mają wartość ekonomiczną, mieszczą się w tej kategorii. Aby składnik aktywów mógł zostać zakwalifikowany jako wartości niematerialne, muszą być spełnione następujące kryteria:

- Musi być możliwe do zidentyfikowania.

- Organizacja musi mieć środki, aby uzyskać korzyści ekonomiczne z takiego zasobu.

Wartość niematerialna może zostać wytworzona wewnętrznie przez firmę lub może zostać nabyta w drodze oddzielnego zakupu (poprzez fuzje vs. przejęcia itp.). Aktywa niematerialne Przykłady obejmują wartość firmy, patentowy znak towarowy itp. Wartości niematerialne są ujmowane w bilansie zgodnie z modelem kosztów lub przeszacowania (omówionym szczegółowo poniżej). Należy jednak zauważyć, że wartość firmy nie jest amortyzowana, lecz co najmniej raz w roku poddawana testowi na utratę wartości, a odpis z tytułu utraty wartości jest ujmowany w przypadkach, gdy wartość bilansowa przekracza wartość godziwą składnika wartości niematerialnych.

Lista aktywów trwałych (przykłady)

# 1 - Plan nieruchomości i wyposażenie

Rzeczowe aktywa trwałe (PP&E) to długoterminowe aktywa trwałe wykorzystywane do produkcji lub sprzedaży innych aktywów.

Koszt PP&E obejmuje wszystkie wydatki (transport, ubezpieczenie, montaż, koszty pośrednictwa, koszty poszukiwań, koszty prawne), które są niezbędne do ich nabycia i przygotowania do użytku. Jeśli zakład jest zbudowany, wszystkie materiały, koszty robocizny, narzuty, koszty odsetek w trakcie budowy są uwzględnione w koszcie rzeczowych aktywów trwałych.

# 2 - Zasoby naturalne

Obejmują one zasoby naturalne, takie jak ropa i gaz, metale, takie jak złoto, srebro, brąz, miedź i inne.

źródło: bp.com

# 3 - Wartości niematerialne, takie jak patenty, prawa autorskie itp

Przykłady „innych wartości niematerialnych” obejmują przede wszystkim korporacyjną własność intelektualną, taką jak patenty, znaki towarowe, prawa autorskie i metodologie biznesowe. Wartości niematerialne wykazane w bilansie są rozpoznawane tylko wtedy, gdy są kupowane od podmiotu zewnętrznego, a nie w przypadku gdy są wewnętrznie wytworzone. Zwróć uwagę, że „ inne wartości niematerialne i prawne” podlegają amortyzacji.

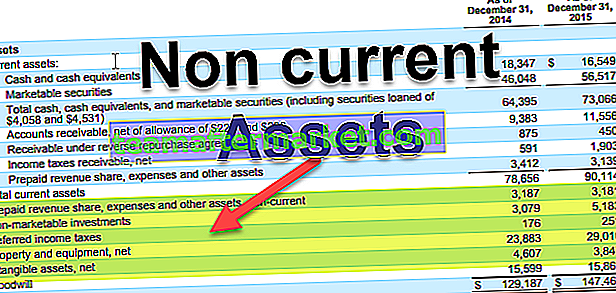

źródło: Alphabet SEC Filings

Jak zauważamy powyżej, przykład aktywów Google obejmuje wartości niematerialne o wartości 3847 milionów USD i 3307 milionów USD odpowiednio w 2015 i 2016 roku.

# 4 - Dobra wola

Kiedy jedna firma kupuje inną firmę, kupuje coś więcej niż tylko aktywa w bilansie. Kupuje również wartości niematerialne, takie jak jakość pracowników i baza klientów, reputacja lub marka. Oznacza to, że firma kupująca inną firmę płaci więcej niż godziwa wartość rynkowa aktywów przedsiębiorstwa. Jeśli nadwyżki ceny zakupu nie można przypisać patentom, markom, prawom autorskim lub innym wartościom niematerialnym, jest ona rejestrowana jako Wartość firmy .

źródło: Amazon SEC Filings

Z powyższego wynika, że przykład aktywów firmy Amazon obejmuje wartość firmy w wysokości 3759 mln USD i 3784 mln USD odpowiednio w 2015 i 2016 r.

# 5 - Inwestycje długoterminowe

Kiedy inwestor kupuje papiery wartościowe na rynkach finansowych, kupuje z nadzieją, że zyska na wartości i zwróci się.

źródło: Alphabet SEC Filings

Przykład aktywów trwałych Alphabet dotyczący inwestycji długoterminowych obejmuje inwestycje nierynkowe w wysokości 5 183 mln USD i 5 878 mln USD odpowiednio w 2015 i 2016 r.

Zakup dłużnych papierów wartościowych, takich jak pożyczki lub obligacje

- Spółka rejestruje zakup jako inwestycję w swoim bilansie

Zakup akcji / udziałów

- Jeśli akcje innej firmy są kupowane i mają pakiet kontrolny (zwykle oznacza to posiadanie więcej niż 50%), firma musi skonsolidować (połączyć) swoje rachunki z inną firmą

- Jeśli spółka nie posiada pakietu kontrolnego , musi uwzględnić udziały jako inwestycje w swoim bilansie

# 6 - Inne aktywa długoterminowe

W wielu sprawozdaniach finansowych znajdziesz tę pozycję, której wyjaśnienia całkowicie brakuje. Być może będziesz musiał wiedzieć, jaki jest stosunek „innych aktywów” do „aktywów ogółem”. Jeśli jest to istotne, analityk może chcieć wyjaśnić to samo z kierownictwem.

źródło: Amazon SEC Filings

Zgłaszanie aktywów trwałych w bilansie

| Aktywa trwałe | MSSF | US GAAP |

| Własność, fabryka i wyposażenie | Model kosztów lub model przeszacowania | Model kosztów |

| Wartości niematerialne | Model kosztów lub model przeszacowania. Koszt badań jest księgowany w kosztach, koszty rozwoju są kapitalizowane | Koszty badań i rozwoju są rozliczane w kosztach |

Podejście oparte na modelu kosztów

Zgodnie z tym modelem składnik aktywów trwałych jest wykazywany według zamortyzowanego kosztu. Zamortyzowany koszt jest obliczany poprzez odjęcie skumulowanej amortyzacji, amortyzacji od historycznego kosztu aktywów. Koszt historyczny to całkowity koszt składnika aktywów, w tym cena zakupu i wszelkie inne koszty poniesione w celu przygotowania składnika aktywów do użytku, takie jak instalacja.

Zrozummy to samo na przykładzie:

- ABC kupiło maszyny i urządzenia w dniu 01.04.2017 za 100000 USD i wydało 5000 Rs na instalację tego samego. Amortyzacja za rok wynosi 9500 USD. Zgodnie z modelem kosztów, urządzenia i maszyny będą zgłaszane za 95500 USD (100000 + 5000-9500) na dzień 31.03.2018.

Podejście oparte na modelu przeszacowania

Zgodnie z tym podejściem składnik aktywów jest wykazywany według wartości godziwej pomniejszonej o skumulowaną amortyzację. Jeżeli początkowe przeszacowanie skutkuje stratą, początkową stratę ujmuje się w rachunku zysków i strat. Wszelkie późniejsze zyski z aktualizacji wyceny byłyby ujmowane w rachunku zysków i strat w wysokości wcześniej wykazanej straty. Nadwyżkę zysku z aktualizacji wyceny ponad początkową stratę ujmuje się w kapitale własnym jako nadwyżkę z przeszacowania.

Zrozummy to samo na przykładzie:

ABC zakupiło maszyny i urządzenia w dniu 01.4.2016 za 800000 Rs. Na dzień 31.03.2017 wartość godziwa maszyn wynosiła 720000 Rs. Na dzień 31.03.2018 r. Maszyny miały wartość godziwą 810000 Rs. W takim przypadku Model przeszacowania, zysk z aktualizacji wyceny będzie zgłaszany w następujący sposób:

Wniosek

Aktywa długoterminowe są integralną częścią każdej działalności. Pełnią rolę kół zapewniających sprawne prowadzenie biznesu. Jednak część bazy aktywów obejmująca aktywa długoterminowe różni się w zależności od branży. Zazwyczaj branże kapitałochłonne, takie jak wydobycie ropy naftowej, telekomunikacja i motoryzacja itp., Będą miały wyższy skład swojej bazy aktywów w postaci aktywów długoterminowych w porównaniu z firmami z sektora finansowego.