Definicja zapotrzebowania na rezerwę

Rezerwa wymagana to płynna kwota gotówki w proporcji do całkowitego depozytu, która musi być przechowywana w banku lub zdeponowana w banku centralnym w taki sposób, aby bank nie miał do niej dostępu w celu prowadzenia jakiejkolwiek działalności gospodarczej lub gospodarczej.

Jest on upoważniony przez banki centralne na całym świecie dla ich banków członkowskich w celu regulowania środków pieniężnych w posiadaniu banków. Ta rezerwa gotówkowa służy wielu różnym celom w różnych gospodarkach. Centralnym bankiem Stanów Zjednoczonych jest Bank Federalny, który posiada uprawnienia w zakresie tego wymogu w Stanach Zjednoczonych. Podobnie Ludowy Bank Chin pełni podobną funkcję dla chińskich banków.

Składniki zapotrzebowania na rezerwę

Rezerwa wymagana jest funkcją popytu netto i zobowiązań czasowych (NDTL). NDTL opiera się na depozytach bieżących, depozytach oszczędnościowych, lokatach terminowych i innych zobowiązaniach. Jest to również korygowane o depozyty z innych banków. Wzór na NDTL wygląda następująco:

NDTL = zobowiązania na żądanie + zobowiązania terminowe + inne zobowiązania na żądanie i terminowe - depozyty w innych bankach

Obliczenia można dokonać przy użyciu zapotrzebowania netto i zobowiązań czasowych.

Wskaźnik Rezerwy Gotówkowej = Rezerwa Gotówkowa utrzymywana w Banku Centralnym / Popyt netto i zobowiązania terminowe.

Przykłady wymagań dotyczących rezerw

Poniżej podane są przykłady, aby lepiej zrozumieć jego obliczenia.

Możesz pobrać ten szablon Excel dotyczący zapotrzebowania na rezerwę tutaj - Szablon Excel dotyczący zapotrzebowania na rezerwęPrzykład 1

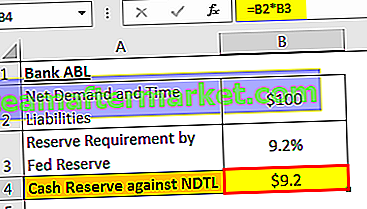

Załóżmy, że Bank o nazwie ABL w Stanach Zjednoczonych jest zobowiązany przez Rezerwę Federalną do utrzymywania 9,2% rezerwy gotówkowej. Bank deklaruje popyt netto i zobowiązania czasowe na 100 mln USD. Jaka jest kwota rezerwy, którą bank umieści w rezerwie federalnej?

Rozwiązanie:

Ponieważ rezerwa federalna ma 9,2% regulację dotyczącą rezerw gotówkowych, będzie ona miała zastosowanie do popytu netto i zobowiązań czasowych banku ABL. Bank zachowa w rezerwie 9,2% ze 100 milionów dolarów NDTL.

Rezerwa gotówkowa w stosunku do NDTL

- = 100 USD * 9,2%

- = 9,2 USD

W ten sposób będzie przechowywać 9,2 miliona dolarów w skarbcach Rezerwy Federalnej.

Przykład nr 2

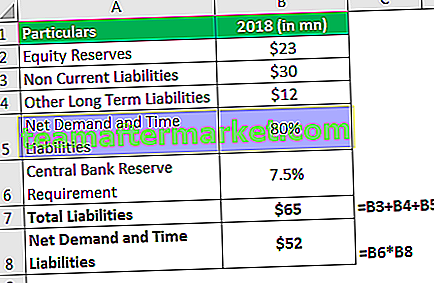

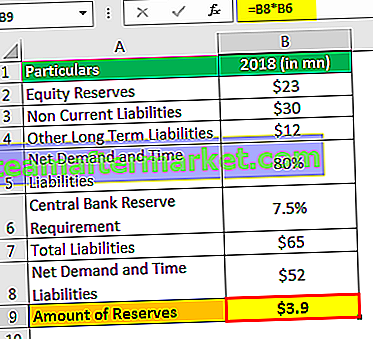

Bank w Meksyku, Smith and Sons Limited, został zobowiązany do utrzymywania rezerwy obowiązkowej w wysokości 7,5% jego popytu netto i zobowiązań czasowych (NDTL). Jeśli ma następujące zobowiązania (patrz tabela) w swoim bilansie i 80% można przypisać do NDTL, czy oblicza się kwotę, którą powinien utrzymywać na rezerwę obowiązkową?

Wszystkie kwoty podano w dolarach amerykańskich.

Rozwiązanie

Powyższą tabelę można wykorzystać do odliczenia całkowitych zobowiązań banku w bilansie. Rezerwa obowiązkowa jest funkcją popytu netto i zobowiązań czasowych (NDTL), a zatem tę ostatnią można otrzymać jako procent sumy zobowiązań.

Zobowiązania ogółem i popyt netto i zobowiązania czasowe

- Zatem pasywa ogółem = 23 mln $ + 30 mln $ + 12 mln $ = 65 mln $.

NDTL = 80% wszystkich zobowiązań, co stanowi 80% z 65 mln USD

Rezerwa obowiązkowa = 5% NDTL.

Rezerwy kwotowe

- = 3,9 USD

Zatem liczba rezerw, które bank musi założyć w banku centralnym Meksyku = 3,9 mln USD.

Zalety

- Przez długi czas w historii bankowości rezerwy obowiązkowe pomagały bankom centralnym regulować obieg pieniądza. Obecnie uważa się, że jest pomocny w kontrolowaniu stóp procentowych (stóp kredytowych). To powiedziawszy, banki centralne niekoniecznie narzucają te stopy, ale wpływają na nie lub wpływają na nie.

- Wskazuje również inne stawki, które banki stosują między sobą. Na przykład LIBOR - oferowana stawka międzybankowa w Londynie.

- Jest to również środek utrzymujący płynność w systemie pod skanerem.

- Może również służyć jako narzędzie do walki z inflacją.

Ograniczenia

- Wskaźnik rezerwy gotówkowej nie uwzględnia funduszy krótkoterminowych i innych zbywalnych papierów wartościowych, które również są uważane za wysoce płynne. W związku z tym nie przedstawia prawdziwego obrazu płynności banku.

- Źle zarządzana rezerwa może spowodować spowolnienie gospodarki i / lub przypadkowe działania instytucji finansowych.

- Większość współczesnych ekonomistów nie zgadza się z koncepcją rezerwy obowiązkowej jako kontrolowania obiegu pieniądza. Uważają, że wraz z rosnącą funkcjonalnością przestrzeni bankowej takie wymagania mają do odegrania mniejszą rolę w regulowaniu obiegu pieniądza.

Niedogodności

- Ciągły wzrost lub spadek rezerw obowiązkowych może spowodować osłabienie ducha inwestorów. Czasami stają się krytyczne w kręgach inwestorów.

- Te wymagania są zmieniane tylko wtedy, gdy są surowo potrzebne, ponieważ ich wdrożenie może być kosztowne.

Ważne punkty

- Jeżeli rezerwa obowiązkowa ze strony banków centralnych jest wysoka, banki członkowskie osiągają mniejsze zyski, ponieważ przechowują wyższą kwotę w bankach centralnych. I odwrotnie, zyski są wysokie, jeśli ten wymóg jest mniejszy.

- Banki pożyczają środki od Rezerwy Federalnej, a także od siebie nawzajem. Fundusze, które są pożyczane i pożyczane przez banki, nazywane są funduszami federalnymi. Naliczana stopa procentowa nazywana jest stopą funduszy Fed.

- Mówi się, że każda instytucja finansowa posiadająca kwoty przekraczające rezerwy obowiązkowe ma nadwyżki rezerw.

Wniosek

Rezerwy obowiązkowe nie zawsze spełniają swoje zadanie. Jak można było zauważyć podczas kryzysu finansowego w latach 2008-09, niższe stopy procentowe i mniejsze wymagania nie mogły przełożyć się na taktykę ekspansji zgodnie z zamierzeniami. Było to z powodu ogólnej nieufności, której nie można było zrekompensować tymi wymogami.

Kraje takie jak Stany Zjednoczone, Indie i Japonia są upoważnione przez swoje banki centralne - odpowiednio Rezerwę Federalną Stanów Zjednoczonych, Bank Rezerw Indii i Bank Japonii do rezerw obowiązkowych. W przypadku zobowiązania przekraczającego 124,2 miliona dolarów amerykański System Rezerwy Federalnej wymaga od banków odłożenia 10%, co obowiązuje od 17 stycznia 2019 r. Dolny limit w Stanach Zjednoczonych wynosi 2 miliony dolarów, poniżej którego instytucje finansowe nie muszą przestrzegać taki wymóg

W ciągu ostatnich dwudziestu lat Bank Rezerw Indii osiągał średnio 5,41% z tytułu wymogu rezerwy gotówkowej. Są kraje, w których nie ma wymogu utrzymywania rezerw gotówkowych. Na przykład Hongkong, Wielka Brytania i Australia są wolne od takich wymagań.