Co to jest rezerwa na straty kredytowe?

Rezerwy na straty kredytowe to część spłat kredytu zarezerwowana przez banki na pokrycie części straty z tytułu niespłaconych spłat kredytów, ponieważ pomaga bankowi zrównoważyć dochody i przetrwać w złych czasach i jest rejestrowana w rachunku zysków i strat jako wydatek gotówkowy.

Jak to działa?

Pożyczki i pożyczki to główne rodzaje działalności sektora bankowego. Pożyczają pieniądze od klientów, zwane depozytami, i pożyczają je potrzebującym. Odsetki z tych pożyczek są głównym źródłem dochodów banków. Zgodnie z zasadą konserwatyzmu, w przypadku przedsiębiorstwa należy ująć wszystkie straty, niezależnie od tego, czy zostały one zrealizowane, czy nie. Tak więc banki przewidują spłaty kredytu i zapewniają część spłat kredytu, aby zrównoważyć straty z tytułu niespłaconych płatności.

Jak obliczyć?

Na kalkulację rezerw na straty kredytowe wpływa wiele czynników. Rezerwa musi być często korygowana zgodnie z dostępnymi szacunkami i obliczeniami w raportach spłat kredytów klientów.

- Dane historyczne o spłatach i niewypłacalności : Bank musi przedstawić i zebrać zapisy dotyczące niespłacenia i spłaty kredytów przez klientów.

- Koszty windykacji pożyczki : Koszty windykacji pożyczki mają wpływ na obliczanie rezerw.

- Straty kredytowe: strata kredytowa z tytułu opóźnionych płatności.

- Warunki ekonomiczne : panująca recesja gospodarcza wpływa na obliczenia.

- Cykl biznesowy: Ruch PKB jest również czynnikiem.

- Stopa procentowa: zmiana stopy procentowej wpływa na jej obliczanie.

- Polityka podatkowa: zmiany stawki podatkowej.

Przykład rezerw na straty kredytowe

- Pożyczka niespłacona powyżej 2 miesięcy = 100000, prowizja 10%

- Pożyczka niespłacona od 2 do 6 miesięcy = 250000, prowizja 12%

- Jeżeli pożyczka niespłacona dłużej niż 6 miesięcy = 400000, prowizja 15%

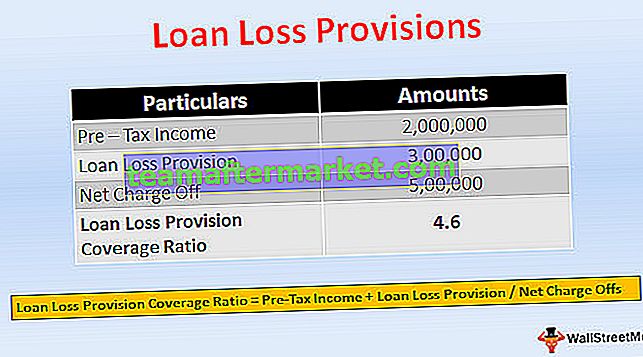

Wskaźnik ten jest wskaźnikiem, który wskazuje zdolność banku do pokrycia straty na kredytach. Wyższy kurs oznacza większą zdolność banków do pokrycia strat kredytowych.

Wskaźnik pokrycia strat kredytowych = dochód przed opodatkowaniem + rezerwa na straty kredytowe / odpisy nettoOpłaty netto = rzeczywiste straty

- Załóżmy, że bank zapewnia Rs. 1000000 pożyczki dla firmy budowlanej na zakup maszyn. Po roku, ze względu na recesję w gospodarce, spółka nie jest w stanie spłacić kredytu w całości. Bank spodziewa się 70% spłaty i rejestruje rezerwę w wysokości 300 000 rupii.

- Ale bank może pobrać od firmy tylko 500 000 rupii, a opłata netto wynosi 500 000 rupii. Załóżmy, że zarejestrowany przez bank dochód przed opodatkowaniem wynosi 2 000 000 Rs

- = 2 000 000 + 300 000/500 000

- = 4,6

Rezerwy na straty kredytowe a rezerwy na straty kredytowe

- W momencie udzielenia kredytu bank szacuje rezerwę na straty kredytowe na pokrycie niewykonania zobowiązania, która wykazywana jest po stronie aktywów bilansu odejmowanej od kredytów ogółem, jest to aktywo przeciwne, które pomniejsza kwotę kredytu, należy spłacić. Jeżeli bank uważa, że z jakichś przyczyn musi zwiększyć rezerwę, to w celu zwiększenia rezerwy na straty bank pobiera kwotę z jego bieżących dochodów, jest to rezerwa na straty kredytowe.

- Rezerwa na straty kredytowe jest wykazywana w bilansie po stronie aktywów jako przeciwstawne konto aktywów, pomniejszona o kredyt. Natomiast rezerwa na straty kredytowe jest ujmowana jako koszt niegotówkowy w rachunku zysków i strat.

- Rezerwa na straty kredytowe stanowi korektę rezerwy na straty kredytowe.

- Rezerwa na straty kredytowe stanowi odpis z zysku. Rezerwa na straty kredytowe obciąża zysk.

- Rezerwa na straty kredytowe tworzona jest w momencie udzielenia kredytu. Natomiast rezerwa na straty kredytowe jest tworzona, gdy zachodzi potrzeba zwiększenia rezerwy.

- Rezerwa na straty kredytowe odnosi się do wstrzymania kwoty. Rezerwa na straty kredytowe to kwota zarezerwowana na pokrycie niespłaconych zobowiązań kredytowych.

Wpływ

Są to oczekiwane straty banku z tytułu ryzyka kredytowego, odniesione na zyski, ujęte jako koszt w rachunku zysków i strat. Wpływa na kapitał regulacyjny banku poprzez rachunek zysków i strat.

Wniosek

- Rezerwa na straty kredytowe to kwota rezerwowana na pokrycie oczekiwanej straty kredytowej. Jest to systematyczny sposób zabezpieczania ryzyka przez banki. Wyliczenie rezerwy odbywa się na podstawie szacunków i obliczeń.

- Informacje o rezerwach na straty kredytowe i rezerwach są przydatne dla inwestorów, ponieważ zapewniają wgląd w stabilność kredytowania banku i sposób zarządzania kredytem. Bank może również decydować o wysokości rezerwy, którą należy odłożyć na podstawie dochodu.

- I może zarządzać dochodami, tworząc duże rezerwy w przypadku wysokich zwrotów i małe rezerwy w przypadku niskich zwrotów. Bank może wytrzymać zmieniające się warunki ekonomiczne, zapewniając wystarczające rezerwy na pokrycie strat i wydatków.