Co to jest rozliczanie przesyłek?

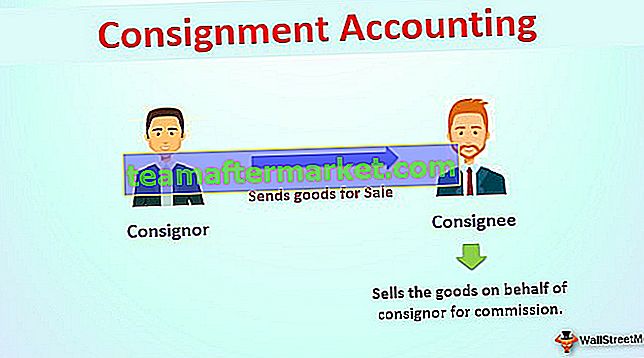

Księgowość konsygnacyjna to rodzaj porozumienia biznesowego, w którym jedna osoba wysyła towar innej osobie do sprzedaży w jej imieniu, a osoba, która wysyła towary, nazywana jest nadawcą, a inna osoba, która otrzymuje towar, nazywana jest odbiorcą, w przypadku gdy odbiorca sprzedaje towary w imieniu nadawca po uwzględnieniu określonego procentu sprzedaży.

Wyjaśnienie

W Konsygnacji towary pozostają w rękach upoważnionej osoby trzeciej zwanej odbiorcą do sprzedaży w imieniu nadawcy, własność towaru pozostaje w rękach nadawcy. Umowa zawarta między nadawcą a odbiorcą ma na celu płynny przepływ transakcji, z jasnym zrozumieniem warunków. Typowe produkty sprzedawane w komisach to odzież, obuwie, meble, zabawki, muzyka i inne instrumenty itp.

cechy

Poniżej znajduje się kilka funkcji:

- Dwie strony: Księgowanie przesyłek obejmuje głównie nadawcę i odbiorcę dwóch stron.

- Przeniesienie procesji: Przetworzenie towarów przekazanych od nadawcy do odbiorcy.

- Umowa: Istnieje wstępne uzgodnienie między nadawcą a odbiorcą dotyczące warunków przesyłki.

- Zakaz przeniesienia własności: własność towaru pozostaje w rękach nadawcy do momentu jego sprzedaży przez odbiorcę. Jedyna procesja towaru jest przekazywana do odbiorcy.

- Ponowne porozumienie : na koniec roku lub w okresowych odstępach czasu nadawca wysyła fakturę pro-forma, podczas gdy odbiorca przesyła szczegóły sprzedaży konta i obaj uzgadniają swoje rachunki

- Oddzielne księgowanie: Prowadzone jest niezależne księgowanie konta przewozowego w księgach nadawcy i odbiorcy. Obie przygotowują rachunek konsygnacyjny i rejestrują zapisy księgowe towarów tylko na koncie konsygnacyjnym.

Przykład księgowania przesyłek

Rozumiemy na przykładzie.

Możesz pobrać ten szablon Excel księgowania konsygnacji tutaj - Szablon Excel księgowania konsygnacjiABC wysłało towary o wartości 10000 USD do XYZ w dniu 01 stycznia 2020 r. Na zasadzie komisu. Wydał 200 dolarów na opakowanie. Zgodnie z terminem dostawy XYZ ma prawo do 10% prowizji. W dniu 3 stycznia 2020 r. Firma XYZ potwierdziła odbiór towaru i przesłała 50% kwoty jako zaliczkę. Ostatniego dnia miesiąca XYZ przesyła szczegóły swojej sprzedaży, z których wynika, że 3/4 towarów zostało sprzedanych za 11 000 USD, a XYZ przekazał kwotę salda po odliczeniu zaliczki i prowizji. Jakie będą zapisy w dzienniku do rejestrowania zachodzących transakcji?

Uwagi

Terminy używane w kontach konsygnacyjnych

W księgowaniu przesyłek stosuje się następujące terminy:

- Nadawca: to osoba, która wysyła towary.

- Odbiorca: Odbiorcą jest osoba, która otrzymuje towar.

- Przesyłka: Przesyłka to umowa handlowa, za pośrednictwem której nadawca wysyła towary do odbiorcy w celu sprzedaży.

- Umowa konsygnacyjna: jest to prawnie pisemna komunikacja między nadawcą a odbiorcą, określająca warunki przesyłki.

- Faktura pro-forma: Gdy nadawca wysyła towar do odbiorcy, przekazuje również zestawienia zawierające szczegółowe informacje o towarach, takie jak ilość, cena itp., Które nazywa się fakturą pro-forma.

- Koszty jednorazowe: Wydatki poniesione przez nadawcę w celu wysłania towarów z jego miejsca do miejsca odbiorcy nazywane są wydatkami jednorazowymi. Wydatki te są dodawane do kosztu towarów.

- Koszty powtarzające się: Odbiorca ponosi te koszty po przybyciu towarów do jego miejsca. Są to wydatki związane z utrzymaniem towarów.

- Prowizja: Prowizja to nagroda / wynagrodzenie za sprzedaż towarów w imieniu nadawcy. Jest to zgodne z umową komisu.

- Sprzedaż na rachunku: Jest to oświadczenie przekazane przez odbiorcę do nadawcy zawierające szczegółowe informacje o sprzedanych towarach, otrzymanych kwotach, poniesionych kosztach, pobranej prowizji, zaliczce i należnym saldzie, zapasach itp.

Jak przygotować rachunek konsygnacyjny?

Podczas przygotowywania Rachunku przewozowego:

# 1 - Obciążenie rachunku konsygnacyjnego:

- Koszt przesyłki konsygnacyjnej

- Z wydatkami pokrywanymi przez nadawcę

- Wydatki poniesione przez odbiorcę samodzielnie lub w imieniu nadawcy

- Prowizja od komisu

# 2 - Kredyt na konto konsygnacyjne

- Sprzedaż konsygnacyjna

- Koszt nienormalnej straty

- Wartość zapasów końcowych i proporcjonalne wydatki bezpośrednie

Saldo rachunku konsygnacyjnego przeniesione na rachunek zysków i strat.

Zalety

- Wzrost ekspozycji biznesowej: Ze względu na wzrost sprzedaży konsygnacyjnej, a tym samym wzrost ekspozycji biznesowej. Jest to opłacalna metoda rozszerzenia działalności.

- Niższy koszt zapasów: mniejsze koszty przechowywania zapasów dla nadawcy;

- Zachęty dla Odbiorcy: Gdy odbiorca sprzedaje w imieniu nadawcy, ten pierwszy otrzymuje prowizję i inne zachęty.

- Rozwój firmy: przesyłka przynosi korzyści zarówno nadawcy, jak i odbiorcy. Nadawca otrzymuje niższy koszt zapasów, a odbiorca bez inwestycji zarabia na prowizji, sprzedając w imieniu nadawcy.

Niedogodności

- Niższa marża zysku: z powodu przesyłki, nadawca musi zapłacić prowizję odbiorcy, co skutkuje niższą marżą zysku w rękach nadawcy.

- Zaniedbanie Odbiorcy: Zaniedbanie Odbiorcy może spowodować problem.

- Ryzyko uszkodzenia towarów: Istnieje wysokie ryzyko uszkodzenia towarów w miejscu odbiorcy lub podczas transportu, zwłaszcza towarów łatwo psujących się.

- Wysokie opłaty: Czasami odbiorca ponosi wysokie koszty utrzymania towarów, a nadawca ponosi wysokie koszty transportu lub transportu. To jest miejsce odbiorcy, a nadawca jest daleko od siebie.

Wniosek

Przesyłka to rodzaj umowy handlowej, w ramach której nadawca sprzedaje towary odbiorcy do wymiany w zamian za prowizję. Istnieje oddzielne rozliczenie księgowości przesyłki podczas wysyłania nadawcy towarów do przesłania faktury pro-forma zawierającej szczegółowe informacje o sprzedanych towarach, a odbiorca w regularnych odstępach czasu do wysyłania do nadawcy szczegółów sprzedaży konta, a także rozliczenia i uzgodnienia swoich rachunków.

Czasami przesyłka jest korzystna zarówno dla nadawcy, jak i dla odbiorcy, ponieważ nadawca rozwija swoją działalność, a odbiorca otrzymuje prowizję i zachęty bez żadnych inwestycji. Stąd konsygnacja może być dobrą opcją rozszerzenia działalności.