Co to jest narosłe odsetki w księgowości?

Naliczone odsetki to kwota odsetek, którą zarabia firma lub która jest płatna przez spółkę od zadłużenia w jednym okresie rozliczeniowym, ale taka sama nie została otrzymana ani zapłacona przez firmę w tym samym okresie rozliczeniowym.

Wyjaśnienie

Naliczone odsetki to odsetki od kwoty głównej pożyczki lub kupon od obligacji, która została naliczona, ale jeszcze nie została zapłacona. Jest ujmowana w księgach jako zobowiązania, jeżeli Spółka jest winna inwestorom lub wierzycielom obligacji, ale nadal nie jest przedmiotem transakcji i płatności.

Ewidencja firmy jako część zasady memoriału. Zgodnie z zasadą memoriału, wydatki należy rozpatrywać w momencie ich poniesienia, a nie w momencie, gdy są faktycznie opłacone. W związku z tym odsetki, które mają zostać zapłacone w przyszłości, ale narosły dotychczas, są ujmowane jako koszt i zobowiązanie Spółki.

Rozważmy przykład narosłego oprocentowania obligacji, aby zrozumieć tę koncepcję:

Inwestor w obligacje posiada obligację Spółki XYZ Inc. o wartości 100 USD i co pół roku płaci kupony z oprocentowaniem 12%. Ostatni kupon został wykonany 2 miesiące temu, a on chce sprzedać obligację nowemu inwestorowi.

Nowy inwestor zapłaci mu 100 USD, a naliczone odsetki za ostatnie dwa miesiące są obliczane zgodnie z poniższym opisem.

= 12% / 12 * 2 * 100 = 2 USD

W ten sposób nowy inwestor zapłaci = 100 + 2 = 102 USD za obligację.

Księgowanie naliczonych odsetek

Natomiast rozliczenie narosłe na dwa zbiory kont jest korygowane - rachunek kosztów odsetkowych w rachunku zysków i strat oraz zobowiązania w bilansie.

Koszty odsetkowe w rachunku zysków i strat powiększane są o kwotę odsetek jeszcze nie zapłaconych przez Spółkę. Dzieje się tak ze względu na zasadę memoriału, a Spółka musi rejestrować wszelkie narosłe odsetki, które jeszcze nie zostały zapłacone.

źródło: Colgate SEC Filings

Do zobowiązań po stronie pasywów bilansu dodaje się odsetki do zapłacenia, ponieważ jest to koszt, który Spółka jeszcze nie zapłaciła.

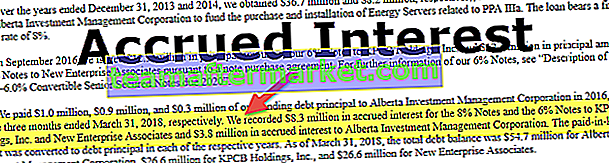

źródło: raporty Bloom Energy SEC

Powyższe wpisane zostanie przez pożyczkobiorcę w rachunku zysków i strat oraz w bilansie. Pożyczkodawca zgłosi odsetki jako przychody w swoim rachunku PnL, a aktywa obrotowe jako należności w bilansie.

Wniosek

Jest to kwota, która została narosła, ale nie została jeszcze zapłacona w okresie z tytułu zadłużenia będącego własnością Spółki. Odsetki naliczane są od ostatniego terminu płatności do dnia sporządzenia rachunków, jeżeli nie zostaną zapłacone, a termin płatności przypada w terminie późniejszym. Taka kwota jest rejestrowana jako odsetki od należności lub zobowiązań, w zależności od przypadku. To znaczy, jeśli Spółka zaciągnęła pożyczkę, odnotuje należne odsetki, a jeśli zostanie udzielona pożyczki, powiedzmy, innej firmie, odnotuje należność odsetkową.