Co to jest wzór na odchylenie standardowe?

Odchylenie standardowe (SD) jest popularnym narzędziem statystycznym, które jest reprezentowane przez grecką literę `` σ '' i służy do pomiaru stopnia zmienności lub rozproszenia zestawu wartości danych w stosunku do jego średniej (średniej), a tym samym interpretuje wiarygodność dane. Jeśli jest mniejszy, to punkty danych leżą blisko wartości średniej, a zatem pokazuje wiarygodność. Ale jeśli jest większy, punkty danych są dalekie od średniej.

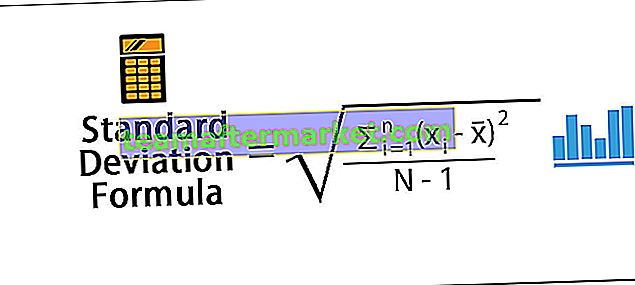

Wzór na odchylenie standardowe podano poniżej

Gdzie:

- xi = wartość każdego punktu danych

- x̄ = średnia

- N = liczba punktów danych

- Odchylenie standardowe jest najczęściej stosowane i praktykowane w usługach zarządzania portfelem, a zarządzający funduszami często używają tej podstawowej metody do obliczania i uzasadniania swojej wariancji zwrotów w określonym portfelu.

- Wysokie odchylenie standardowe portfela oznacza, że istnieje duża zmienność danej liczby akcji w danym portfelu, podczas gdy z drugiej strony niskie odchylenie standardowe oznacza mniejszą zmienność zapasów między nimi.

- Inwestor niechętny ryzyku będzie skłonny podjąć dodatkowe ryzyko tylko wtedy, gdy otrzyma rekompensatę równą lub większą kwotą zwrotu, aby podjąć to szczególne ryzyko.

- Inwestor bardziej niechętny ryzyku może nie czuć się komfortowo ze swoim odchyleniem standardowym i chciałby dodać do swojego portfela obligacje rządowe lub akcje o dużej kapitalizacji, takie jak obligacje rządowe lub akcje o dużej kapitalizacji, w celu dywersyfikacji ryzyka portfela i jego odchylenie standardowe i wariancja.

- Wariancja i ściśle związane odchylenie standardowe są miarami tego, jak rozłożony jest rozkład. Innymi słowy, są to miary zmienności.

Kroki do obliczenia odchylenia standardowego

- Krok 1: Najpierw oblicza się średnią z obserwacji, podobnie jak średnią, dodając wszystkie punkty danych dostępne w zbiorze danych i dzieląc ją przez liczbę obserwacji.

- Krok 2: Następnie mierzy się wariancję z każdego punktu danych ze średnią, która może przyjść jako liczba dodatnia lub ujemna, a następnie wartość jest podnoszona do kwadratu, a wynik jest odejmowany o jeden.

- Krok 3: Następnie do obliczenia odchylenia standardowego brany jest kwadrat wariancji obliczony na podstawie kroku 2.

Przykłady

Możesz pobrać ten szablon programu Excel z formułą odchylenia standardowego - szablon programu Excel z formułą odchylenia standardowegoPrzykład 1

Punktom danych podano 1, 2 i 3. Jakie jest odchylenie standardowe danego zestawu danych?

Rozwiązanie:

Użyj następujących danych do obliczenia odchylenia standardowego

Tak więc obliczenie wariancji będzie wynosić -

Wariancja = 0,67

Obliczenie odchylenia standardowego będzie następujące:

Odchylenie standardowe = 0,82

Przykład nr 2

Znajdź odchylenie standardowe 4,9,11,12,17,5,8,12,14.

Rozwiązanie:

Użyj następujących danych do obliczenia odchylenia standardowego

Obliczenie średniej będzie następujące:

Najpierw znajdź średnią z punktu danych 4 + 9 + 11 + 12 + 17 + 5 + 8 + 12 + 14/9

Średnia = 10,22

Tak więc obliczenie wariancji będzie wynosić -

Wariancja będzie wynosić -

Wariancja = 15,51

Obliczenie odchylenia standardowego będzie następujące:

Odchylenie standardowe = 3,94

Wariancja = pierwiastek kwadratowy odchylenia standardowego

Przykład nr 3

Użyj następujących danych do obliczenia odchylenia standardowego

Tak więc obliczenie wariancji będzie wynosić -

Wariancja = 132,20

Obliczenie odchylenia standardowego będzie następujące:

Odchylenie standardowe = 11,50

Ten typ obliczeń jest często używany przez zarządzających portfelami do obliczania ryzyka i zwrotu z portfela.

Trafność i zastosowania

- Odchylenie standardowe jest pomocne w analizie ogólnego ryzyka i zwrotu macierzy portfela i jest pomocne historycznie; jest szeroko stosowane i praktykowane w branży, na odchylenie standardowe portfela może mieć wpływ korelacja i wagi akcji w portfelu .

- Ponieważ korelacja dwóch klas aktywów w portfelu ogólnie zmniejsza ryzyko portfela, nie jest jednak konieczne, aby przez cały czas portfel o jednakowej wadze zapewniał najmniejsze ryzyko spośród wszystkich.

- Wysokie odchylenie standardowe może być miarą zmienności, ale niekoniecznie oznacza, że taki fundusz jest gorszy niż fundusz z niskim odchyleniem standardowym. Jeśli pierwszy fundusz osiąga znacznie lepsze wyniki niż drugi, odchylenie nie będzie miało większego znaczenia.

- Odchylenie standardowe jest również używane w statystykach i jest szeroko nauczane przez profesorów z różnych najlepszych uniwersytetów na świecie, jednak wzór odchylenia standardowego zmienia się, gdy jest używany do obliczenia odchylenia próby.

- Równanie dla SD w próbce = tylko mianownik jest zmniejszane o 1