Co to jest dywidenda likwidacyjna?

Odnosi się do pozostałych płatności gotówkowych lub innych aktywów na rzecz akcjonariuszy po zmniejszeniu wszystkich wierzycieli i zobowiązań pożyczkodawcy, gdy firma zostanie całkowicie zamknięta. Często są one wypłacane akcjonariuszom, gdy uważają, że firma przestała działać. Oznacza to, że firma nie jest w stanie przetrwać z powodu zewnętrznych lub wewnętrznych czynników, z powodu których kierownictwo zamierza ją zlikwidować. Z tego powodu jest również znany jako dystrybucja likwidacyjna.

Wyjaśnienie

Gdy firma decyduje się na rozwiązanie firmy, oznacza to, że zamierza zlikwidować swoje aktywa. Oznacza to, że firma sprzedaje zapasy i wszystkie aktywa, w tym budynki i maszyny, których jest właścicielem. Jedynym celem likwidacji majątku jest spłata zadłużenia wobec wierzycieli zabezpieczonych i niezabezpieczonych. Na koniec spółka wypłaca pozostałą kwotę akcjonariuszom jako dywidendę likwidacyjną.

Spółka mogłaby wypłacić takie dywidendy akcjonariuszom w jednej lub kilku ratach. W Stanach Zjednoczonych spółka jest zobowiązana do wypłaty dywidendy likwidacyjnej. Odnoszą się do formularza 1099 Div z wymaganymi szczegółami, takimi jak rozmiar i forma płatności.

Po jej otrzymaniu przez akcjonariusza wpłacona kwota jest zgłaszana w formularzu 1099 - DIV. Wysokość kwoty przekraczającej podstawę akcjonariatu stanowi kapitał opodatkowany jako zysk kapitałowy w rękach akcjonariuszy. Podatek od zysków kapitałowych jest krótkoterminowy lub długoterminowy, w zależności od okresu, przez jaki akcjonariusze posiadają ten sam podatek. Zysk kapitałowy jest uważany za długoterminowy, jeśli utrzymuje się go dłużej niż rok. Zysk kapitałowy jest krótkoterminowy, jeśli jest utrzymywany krócej niż 1 rok. Jeśli akcjonariusze kupowali akcje w różnych okresach, dywidenda jest dzielona na krótkoterminową lub długoterminową. Dzieje się to według grupy akcji ze względu na datę ich nabycia.

Przykład

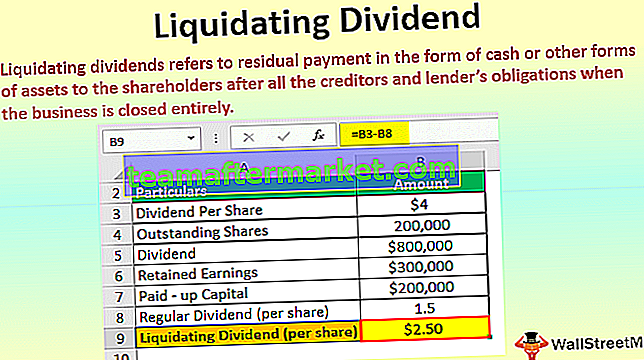

Aby zilustrować likwidację dywidend, załóżmy, że 1 marca 2018 r. Firma X zadeklarowała 4 dolary jako dywidendę na akcję. Wartość akcji spółki wynosi 200 000. Ponadto zyski zatrzymane wynoszą 300 000,00 USD i opłacają bazę kapitałową w wysokości 2 000 000 USD.

Rozwiązanie -

Dywidendę oblicza się w następujący sposób:

- = 4,00 USD * 200 000

- = 800 000 USD akcji

Całkowita obliczona dywidenda wynosi 800 000 USD. Aby wypłacić tę dywidendę, firma X wykorzysta najpierw saldo z zatrzymanego zarobku 300 000,00 USD, a reszta dywidendy (800 000–300 000 USD) = 500 000 USD zostanie wchłonięta z bazy kapitałowej firmy.

Wyjaśnijmy efekt powyższej wypłaty dywidendy z perspektywy akcjonariusza. Załóżmy, że akcjonariusz Y posiada 1000 udziałów i oczekuje wypłaty dywidendy w wysokości 4000 USD (1000 * 4 USD).

Kwotę dywidendy reprezentowaną ze zwykłej dywidendy oblicza się w następujący sposób:

- = 300 000 USD zysków zatrzymanych / 200 000 pozostających w obrocie akcji

- = 1,50 USD za akcję

Dywidendę likwidacyjną z całkowitej dywidendy oblicza się w następujący sposób:

- = 4,00 USD - 1,50 USD

- = 2,50 USD za akcję

Dywidenda likwidacyjna a preferencja likwidacyjna

Kiedy spółka lub biznes zdecyduje się wypłacić dywidendę zlikwidowaną, to biznes ma jasno określić kolejność i formę, w jakiej akcjonariusze mieliby otrzymywać dywidendy. Spółki decydowałyby się na likwidację przedsiębiorstwa, gdy nie są w stanie uregulować zobowiązań prawnych lub gdy stają się niewypłacalne i grożą bankructwem. Ponieważ przedsiębiorstwo jest w trakcie likwidacji, pozostałe aktywa spływałyby do akcjonariuszy i wierzycieli. Płatność dokonywana jest zgodnie z preferencyjnym zamówieniem.

Wierzyciele zabezpieczeni to ci, którzy otrzymają płatności w pierwszej kolejności przed innymi, a następnie wierzyciele niezabezpieczeni, posiadacze obligacji, rząd w przypadku niezapłaconych podatków i pracownicy w przypadku zaległych pensji i pensji. Uprzywilejowani akcjonariusze i udziałowcy kapitałowi otrzymają pozostałe aktywa, jeśli takie będą.

Dywidenda likwidacyjna i dywidenda zwykła

Dywidenda likwidacyjna jest wypłacana akcjonariuszom z bazy kapitałowej spółki na podstawie ich zainwestowanego kapitału. Jej zwrot z kapitału jest zwolniony z podatku, a zatem nie podlega opodatkowaniu dla akcjonariuszy. Różni się ona od zwykłej dywidendy, która jest wypłacana akcjonariuszom tylko wtedy, gdy firma dobrze sobie radzi i jest wypłacana z bieżącego zysku lub zysków zatrzymanych.

Ma na celu całkowitą lub częściową likwidację przedsiębiorstwa. Nie jest uważany za dochód inwestora, jeśli chodzi o podejście księgowe; zamiast tego są ujmowane jako zmniejszenie wartości bilansowej inwestycji. Każda osoba, która jest właścicielem akcji zwykłych w dniu dywidendy, ma otrzymać wypłatę niezależnie od tego, kto aktualnie posiada papier wartościowy. Data ex-dywidendy jest zwykle ustalana na 2 dni robocze przed datą ustalenia prawa do dywidendy ze względu na system rozliczeń T + 3 na rynkach finansowych w Stanach Zjednoczonych.

W przypadku dywidend zwykłych rada dyrektorów ogłasza dywidendę w określonym dniu, który jest określany jako dane do deklaracji, i to samo otrzymują właściciele w dniu płatności, kiedy urzędnicy wysyłają czek i uznają konto inwestora kwotą wypłaty .

W kontekście dywidend wymagane jest rozróżnienie między dywidendami upłynniającymi a dywidendami zwykłymi, ponieważ obie te zasady stosują różne zasady rachunkowości zgodnie z wymogami regulacyjnymi. W przypadku tradycyjnych dywidend są one rejestrowane jako dochód z inwestycji. W przeciwieństwie do tego dywidendy likwidacyjne nie są rejestrowane jako dochód, lecz zmniejszenie wartości bilansowej inwestycji lub innymi słowy, są rejestrowane jako zwrot z inwestycji. Dywidenda likwidacyjna jest koniecznie przewidziana jako spłata zainwestowanego kapitału i jest dokonywana z bazy kapitałowej; w związku z tym wymóg podatkowy różni się również w przypadku dywidendy tradycyjnej i dywidendy likwidacyjnej.

Wniosek

Zyski zatrzymane (skumulowane zyski) są odejmowane od całkowitej dywidendy. Następnie tę kwotę należy podzielić przez całkowitą liczbę akcji pozostających w obrocie, aby otrzymać dywidendę konwencjonalną. Po wypłacie tej dywidendy pozostałe saldo nazywamy dywidendą likwidacyjną.

W naszym przykładzie akcjonariusz Y otrzyma regularną dywidendę w wysokości 1500 USD (1,5 USD * 1000) i dywidendę likwidacyjną w wysokości 2500 USD. Jest to zwrot z inwestycji udziałowca; w związku z tym nie podlegają opodatkowaniu w rękach akcjonariuszy, gdy otrzymują je.