Najlepsze przykłady zwrotu z kapitału

Poniższy przykład zwrotu z kapitału przedstawia zarys najbardziej podstawowych i zaawansowanych obliczeń ROE. Zwrot z kapitału własnego odnosi się do miary używanej do obliczenia rentowności przedsiębiorstwa w stosunku do jego kapitału własnego lub kapitału zakładowego. Oblicza się go, dzieląc dochód netto uzyskany przez spółkę przez kapitał własny akcjonariusza. Każdy omawiany tutaj przykład ROE zawiera temat, istotne powody i dodatkowe komentarze w razie potrzeby

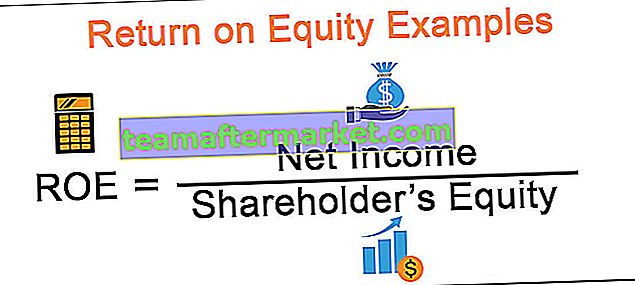

Formuła

Wzór ROE przedstawiono poniżej

Przykłady obliczeń zwrotu z kapitału

Przykład 1 - Podstawowy zwrot z obliczenia kapitału własnego

Rozważmy następujący przykład 2 spółek, które mają taki sam dochód netto, ale różne składniki kapitału własnego.

ROE uzyskane po zastosowaniu wzoru podane są jako poniżej

Gdyby ktoś zauważył, widać, że dochody netto osiągane przez firmy są takie same. Jednak różnią się one w odniesieniu do elementu kapitałowego.

Stąd patrząc na przykład, możemy zrozumieć, że zawsze preferowany jest wyższy ROE, gdyż wskazuje on na efektywność ze strony kierownictwa w generowaniu wyższych zysków z danej wielkości kapitału.

Przykład # 2 - Obliczanie ROE przy użyciu średniego kapitału własnego

Rozważ następujące szczegóły.

Pan Smith prowadzi firmę zajmującą się dystrybucją produktów FMCG o nazwie Smith and Sons. Poniżej kilka szczegółów finansowych firmy. Oblicz ROE.

Rozwiązanie:

Dochód netto za dany okres uzyskuje się po odjęciu kosztów od dochodu

(36 000–25 500 USD = 10500 USD)

Wartość netto lub składnik kapitałowy przedsiębiorstwa uzyskuje się przez odjęcie zobowiązań od wartości aktywów ogółem.

(58000-39600 USD = 18400 USD)

W pytaniu podano informację o kapitale początkowym akcjonariusza. W związku z tym powszechną praktyką jest przyjmowanie średniej z tego samego, ponieważ każdy wygenerowany dochód jest dokonywany przy wykorzystaniu wcześniejszych inwestycji. W związku z tym przeciętny kapitał udziałowca wynosi 19200 USD (średnio 18400 USD i 20000 USD).

Stąd ostateczne ROE wyrażone jako zysk netto / kapitał własny akcjonariusza wynosi 54,69% (10500 USD / 19200 USD).

Przykład # 3 - Porównywanie ROE przez rówieśników

W ramach analizy sprawozdania finansowego ROE jest używany jako miara rentowności poprzez porównywanie tego samego w podobnych firmach, a następnie ustalanie, czy mieści się w zakresie normalnym dla branży.

Rozważmy następujący przykład.

ROE każdej firmy jest obliczany i prezentowany wraz ze średnią branżową na migawce, jak poniżej.

Uwagi ogólne:

Można tu zauważyć, że choć spółka LMN Co ma mniejszy zysk niż ABC co, to ROE okazał się lepszy przy niższym kapitale. Jest to zatem wskazówka, że spośród wszystkich 3 spółek LMN Co jest najbardziej efektywna w generowaniu rentowności dla swoich akcjonariuszy.

W związku z tym analityk może równie dobrze rozważyć inwestycję LMN Co, która również pobiła średnią w branży.

Przykład 4 - Analiza ROE i DuPont

Szerokim zastosowaniem wskaźnika ROE jest analiza DuPont lub model 5-czynnikowy. Metoda ta odnosi się do dekompozycji ROE poprzez wyrażenie ich na wskaźniki składowe, pomagając nam w ten sposób dokładnie ocenić, jak różne aspekty wyników firmy wpłynęły na jej rentowność.

Jego nazwa pochodzi od DuPont jako pierwszej firmy, która opracowała to samo. Podział wzoru podano poniżej.

Dochód netto / średni kapitał własny akcjonariusza =

(Zysk netto / EBT) * (EBT / EBIT) * (EBIT / przychody) * (przychody / aktywa ogółem) * (aktywa ogółem / średni kapitał własny)

Można to interpretować jako

ROE = Obciążenie podatkowe x Obciążenie odsetkowe x Marża EBIT x Obrót aktywów ogółem x Dźwignia finansowa

Rozważ poniższą tabelę. Dotyczy to rozpadu ROE Fictional Co na 3 lata

Analizy i interpretacji

ROE spadał na przestrzeni lat. Spróbujmy zrozumieć, który składnik to powoduje

- Obciążenie podatkowe było w pewnym stopniu spójne, co wskazuje, że podatki nie powodują dużych różnic

- Obciążenie odsetkami pozostało prawie takie samo, co wskazuje, że spółka utrzymuje stałą strukturę kapitału

- Zauważamy, że marża EBIT lub marże operacyjne zmniejszyły się na przestrzeni lat. Istnieje możliwość, że koszty operacyjne wzrosły na przestrzeni lat.

- Na przestrzeni lat zmniejszyła się również efektywność przedsiębiorstwa (wskaźnik rotacji majątku).

- Dźwignia pozostała również spójna z obciążeniem odsetkami, co jest ponownie widoczne w stałej strukturze kapitału utrzymywanej przez firmę.

W ten sposób, korzystając z analizy DuPont, analityk będzie w stanie dobrze zrozumieć, co dokładnie wpływa na ROE firmy wynikający z podziału.

Stosowany jest model trójczynnikowy, który jest określony przez

ROE = (zysk netto / sprzedaż) * (sprzedaż / aktywa) * (aktywa / kapitał własny)

Wniosek

Korzystając z różnych przykładów, widzieliśmy, jak miernik, taki jak zwrot z kapitału własnego, może być wykorzystany do oceny wyników lub rentowności firmy. Wskaźnik ten służy jako właściwa miara jako kryterium decyzyjne przy dokonywaniu wyboru między firmami, które chcą inwestować / kupować, a także niektóre inne wskaźniki, które analitycy używają jako część analizy sprawozdania finansowego.