Co to jest rachunek zysków i strat?

Rachunek zysków i strat jest jednym ze sprawozdań finansowych firmy, które zawiera podsumowanie wszystkich przychodów i kosztów w okresie w celu ustalenia zysku lub straty firmy i pomiaru jej działalności gospodarczej w okresie w zależności od wymagań użytkowników.

Zwracamy uwagę, że Box, Inc odnotował straty przez ostatnie trzy lata. Co nam to mówi o firmie, jej modelu biznesowym, możliwościach generowania przychodów, kontroli kosztów?

Podstawowym celem spojrzenia na rachunek zysków i strat firmy jest uzyskanie pełnego obrazu przychodów i wydatków firmy w ciągu roku.

Oto migawka tego, o co chodzi w formacie rachunku zysków i strat -

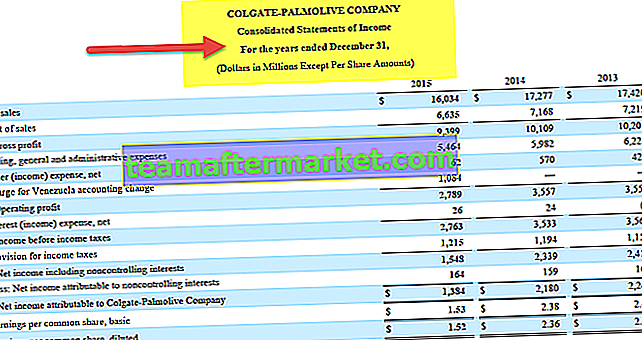

- Po pierwsze, rachunek zysków i strat to zestawienie, które pokazuje, ile przychodów firma zarobiła przez lata. Przychód oznacza całkowitą sprzedaż w okresie (łączna sprzedaż = jednostki * cena na jednostkę). Przychody Colgate w 2015 roku wyniosły 16 034 mln USD.

- Format rachunku zysków i strat pokazuje również „koszty i wydatki” poniesione w ciągu roku. Koszty te mogą bezpośrednio lub pośrednio wpływać na przychody firmy. Koszt sprzedaży Colgate wyniósł 6 635 milionów dolarów w 2015 roku.

- Oznacza to porównanie przychodów i kosztów. Rachunek zysków i strat zapewnia analizę porównawczą tego, co miało znaczenie dla firmy w ciągu roku. Ile zysku (zysku netto) zarobili (jeśli w ogóle) lub ile straty (strata netto) ponieśli. Dochód netto firmy Colgate w 2015 roku wyniósł 1384 mln USD.

- Struktura rachunku zysków i strat przedstawia również zysk na akcję firmy w tym samym okresie. Obliczenie opiera się na założeniu, że gdyby wszystkie zyski netto zostały podzielone między akcjonariuszy, to ile wyceniono by na każdą akcję! Zazwyczaj firma nigdy nie rozdziela wszystkich swoich zarobków. Znaczne części są ponownie inwestowane w spółkę, co nazywa się „wyorywaniem zysków”. Podstawowy zysk na akcję Colgate wynosi 1,53 USD na akcję.

- Według Komisji Papierów Wartościowych i Giełd „pomyśl o…. (rachunek zysków i strat) jako zestaw schodów ”. Chodzi o to, aby spojrzeć na przychody i koszty jeden po drugim. Najpierw przyjrzymy się przychodom, a następnie kosztom, które bezpośrednio i pośrednio wpływają na sprzedaż (koszt sprzedaży). A potem pójdziemy po schodach i weźmiemy pod uwagę odsetki i podatki, które ostatecznie zapewnią nam zysk netto lub stratę netto.

- Na koniec pamiętaj, że ostateczny „zysk netto” lub „strata netto” to „wynik finansowy”. To ile firma zarobiła i straciła w okresie rozliczeniowym. Jako inwestor powinieneś także zacząć od góry (przychody) i schodzić w dół (zysk netto lub strata netto).

Struktura rachunku zysków i strat

Jako analityk finansowy powinniśmy bardzo uważnie przyjrzeć się strukturze rachunku zysków i strat. Podstawowym celem analizy rachunku zysków i strat jest zrozumienie, w jaki sposób firma generuje powtarzalne przychody w przeciwieństwie do swoich kosztów oraz czy jest rentowna, czy nie.

Poniżej znajduje się struktura rachunku zysków i strat. Analizujemy każdą pozycję pojedynczo.

Przychody ze sprzedaży

Na szczycie struktury rachunku zysków i strat księgowy musi wpisać „sumę pieniędzy wniesionych do firmy” według sprzedaży. Obejmuje całkowite przychody ze sprzedaży. Całkowita sprzedaż może być generowana poprzez sprzedaż produktów lub usług. Nazywa się to „przychodem brutto”. „Brutto” oznacza „nieoczyszczony”. W tym przypadku „brutto” oznacza, że wydatki nie zostały jeszcze odliczone od „przychodów”.

Następnym wierszem byłby „nieoczekiwany przedmiot”, którego firma nigdy się nie spodziewała podczas sprzedaży. Może to być „zwrot ze sprzedaży” lub dowolny „rabat przy sprzedaży”.

W następnym wierszu zostaną odjęte „zwroty ze sprzedaży” lub „rabat ze sprzedaży”, co da nam „przychód netto”. Oznacza to, że jest to rzeczywisty przychód, jaki firma uzyskała po uwzględnieniu „zwrotu ze sprzedaży” lub „rabatu ze sprzedaży”.

Zwróć uwagę na poniższe:

- Zgodnie z zasadą rozpoznawania przychodów: Przychody są rozpoznawane, mimo że środki pieniężne mogą zostać odebrane dopiero w następnym okresie rozliczeniowym.

- Sprzedaż netto = sprzedaż brutto - zwroty sprzedaży i dodatki - rabaty;

- Liczba sprzedaży i trendy w sprzedaży netto w czasie są wykorzystywane do analizy postępów firmy.

Weźmy przykład Alphabet (Google) w rachunku zysków i strat, aby zobaczyć, jak rozpoznawane są przychody. Google ma przede wszystkim trzy źródła przychodów.

- Właściwości Google - Przychody z usług Google składają się głównie z przychodów z reklam generowanych w witrynach wyszukiwania Google. Obejmuje to przychody z ruchu generowanego przez partnerów zajmujących się dystrybucją wyszukiwania, którzy używają Google.com jako domyślnej wyszukiwarki w przeglądarkach, paskach narzędzi, Gmailu, Mapach, Google Play, YouTube itp.

- Własności członków sieci Google - przychody z nieruchomości członków sieci Google składają się głównie z przychodów z reklam generowanych z reklam umieszczanych w witrynach członków sieci Google za pośrednictwem AdSense, AdMob i DoubleClick AdExchange.

- Inne przychody Google - inne przychody Google obejmują głównie przychody i sprzedaż z aplikacji, zakupów w aplikacji i treści cyfrowych w Sklepie Google Play, sprzętu, przychodów z licencji; i opłaty za usługi otrzymane za nasze oferty Google Cloud.

Należy również zauważyć, że największy udział w dochodach mają Stany Zjednoczone.

źródło: Alphabet (Google) SEC Filings

Koszt sprzedanych towarów

Koszt sprzedanych towarów to kwota zapłacona za sprzedany towar lub koszt wytworzenia produktów, które zostały sprzedane w okresie obrachunkowym.

W przypadku rachunku zysków i strat przykładowego Google, koszt przychodów składa się z kosztów pozyskania ruchu (TAC), które są płacone członkom sieci Google głównie za reklamy wyświetlane w ich nieruchomościach oraz kwoty płacone naszym partnerom dystrybucyjnym, którzy udostępniają punkty dostępu wyszukiwania oraz usługi.

źródło: Alphabet (Google) SEC Filings

Zysk brutto

Zysk brutto to różnica między przychodem a kosztem wytworzenia produktu lub świadczenia usługi przed odliczeniem kosztów ogólnych, wynagrodzeń, podatków i odsetek.

Zysk brutto = sprzedaż netto - Koszt sprzedanych towarów.

Kierownictwo jest zainteresowane zarówno:

- Wysokość marży brutto; i

- Procent marży brutto (marża brutto / sprzedaż netto).

Oba są przydatne w planowaniu operacji biznesowych.

Kwota zysku brutto nie jest podawana przez Google. Jednak bardzo łatwo go znaleźć.

Zysk brutto = przychody - koszt przychodów

źródło: Alphabet (Google) SEC Filings

- Gross Proift (2016) = 90272 - 35138 = 55,134 mln

- Zysk brutto (2015) = 74 989 - 28 164 = 46 825 milionów

Sprzedaż kosztów ogólnych i administracyjnych

Koszty sprzedaży, koszty ogólne i administracyjne to wydatki inne niż koszt sprzedanych towarów, które są ponoszone podczas prowadzenia działalności gospodarczej.

- Wydatki te są pogrupowane w kategorie: koszty sprzedaży, koszty ogólnego zarządu, pozostałe przychody i wydatki.

- Staranne planowanie i kontrola kosztów operacyjnych może poprawić rentowność firmy.

W przykładzie Google dotyczącym rachunku zysków i strat koszty sprzedaży, koszty ogólne i administracyjne są podzielone na dwie części a) sprzedaż i marketing b) ogólne i administracyjne

źródło: Alphabet (Google) SEC Filings

- Koszty SG&A (2016) = 10485 + 6985 = 17.470 mln

- Koszty SG&A (2015) = 9047 + 6136 = 15183 mln

Dochód operacyjny lub EBIT

Dochód operacyjny lub „ zysk przed odsetkami i podatkiem” (EBIT) to różnica między marżą brutto a kosztami operacyjnymi. Stanowi dochód z normalnej lub głównej działalności firmy. Służy do porównywania rentowności firm lub oddziałów w firmie.

- EBIT jest ważny dla analityka, ponieważ jest uważany za jeden ze wskaźników przyszłych zysków

- Analityk powinien usunąć jednorazowe pozycje, aby znormalizować EBIT.

Czyszczenie liczb - usuwanie numerów jednorazowych.

Należy pamiętać, że ten przykład rachunku zysków i strat Google uwzględnia koszty badań i rozwoju jako koszty operacyjne.

źródło: Alphabet (Google) SEC Filings

- EBIT lub zysk przed odsetkami i podatkami Google wyniósł 23 716 mln USD w 2016 r. I 19 360 mln USD w 2015 r.

EBITDA lub zysk przed opodatkowaniem odsetek, amortyzacja i amortyzacja

- EBITDA (zysk przed odliczeniem odsetek, podatków, amortyzacji i amortyzacji) jest niezależny od polityki amortyzacji.

- Formuła EBITDA = EBIT + Amortyzacja

- EBITDA jest miarą specyficzną dla analityków i wiele firm nie podaje tego wskaźnika. EBITDA jest szczególnie przydatna do pomiaru przy porównywaniu kapitałochłonnych przedsiębiorstw.

Struktura rachunku zysków i strat Google nie przewiduje amortyzacji jako oddzielnej pozycji. Aby znaleźć EBITDA, musimy znaleźć dane dotyczące amortyzacji.

Przepływy pieniężne dostarczają nam tych szczegółów, jak pokazano poniżej.

źródło: Alphabet (Google) SEC Filings

- EBITDA (2016) = EBIT (2016) + Amortyzacja (2016) + Amortyzacja (2016)

- EBITDA (2016) = 23 716 USD + 5 267 = 28 983 mln

- EBITDA (2015) = EBIT (2015) + Amortyzacja (2015) + Amortyzacja (2015)

- EBITDA (2015) = 19360 USD + 877 = 20 237 milionów

Zobacz także różnicę między EBIT a EBITDA.

Dochód z odsetek i koszty odsetek

- Większość firm zatrzymuje nadwyżkę środków pieniężnych na krótkoterminowych lokatach bankowych, funduszach rynku pieniężnego lub kontach oszczędnościowych. Stanowią one dochód z odsetek dla firmy.

- Z drugiej strony, koszt odsetek to odsetki zapłacone od pieniędzy pożyczonych od banków / posiadaczy obligacji lub prywatnych bieżących operacji Capex lub funduszy.

Poniżej znajduje się migawka przykładu rachunku zysków i strat - Przychody z odsetek i koszty odsetek w Google.

źródło: Alphabet (Google) SEC Filings

- Dochód z odsetek Google wyniósł 1220 milionów w 2016 roku, podczas gdy jego koszty z tytułu odsetek wyniosły 124 miliony.

Dochód przed opodatkowaniem

- Dochód przed opodatkowaniem to kwota, jaką firma zarobiła na całej działalności - operacyjnej i nieoperacyjnej - przed uwzględnieniem kwoty podatków dochodowych, które spółka poniosła. Służy do porównywania rentowności dwóch lub więcej firm lub oddziałów w firmie. Porównania są dokonywane przed potrąceniem podatku dochodowego, ponieważ firmy mogą podlegać różnym stawkom podatku dochodowego.

- Dochód przed opodatkowaniem definiuje się jako pieniądze zatrzymane przez firmę przed odliczeniem pieniędzy do zapłacenia na podatki. EBT obejmuje pieniądze zapłacone za odsetki.

Zatem można go obliczyć odejmując odsetki od EBIT.

EBT = EBIT - odsetki

Zobacz poniższe obliczenia na podstawie przykładowego rachunku zysków i strat Google

źródło: Alphabet (Google) SEC Filings

- Zwracamy uwagę, że dochód Google przed opodatkowaniem wyniósł 24 150 mln USD w 2016 r. I 19 651 mln USD w 2015 r.

Dochód netto

Dochód netto (PAT) to pozostałość marży brutto po odjęciu kosztów operacyjnych, dodaniu lub odjęciu innych przychodów i kosztów oraz potrąceniu podatku dochodowego. Jest to ostatnia liczba, czyli „wynik finansowy” rachunku zysków i strat.

Dochód netto jest ważnym miernikiem wyników:

- Reprezentuje liczbę dochodów biznesowych, które przypadają akcjonariuszom.

- Czy kwota jest przenoszona do zysków zatrzymanych ze wszystkich działań generujących dochód w ciągu roku

- Często używany do określenia, czy firma działa pomyślnie;

Zapoznaj się z poniższym wyliczeniem dochodu netto na podstawie przykładu rachunku zysków i strat Google

źródło: Alphabet (Google) SEC Filings

- Zysk netto Google wyniósł 19 478 mln w 2016 r. I 15 826 mln w 2015 r.

Zysk na akcję

EPS można obliczyć, dzieląc „zysk netto” lub „dochód netto” przez „akcje pozostające w obrocie”. Na przykład, jeśli musimy obliczyć zysk na akcję firmy ABC i wiemy, że „zysk netto” wynosi 100 000 USD, a liczba „pozostających w obrocie akcji” wynosi 10 000, zysk na akcję wyniesie = (100 000 USD / 10 000) = 10 USD na akcję.

Zapoznaj się z kalkulacją EPS na podstawie przykładowego rachunku zysków i strat Google

źródło: Alphabet (Google) SEC Filings

- Zwracamy uwagę, że Google zwiększył swój zysk na akcję z 23,11 USD na akcję w 2015 r. Do 28,32 USD na akcję w 2016 r.

Przykład Nestle

Rzućmy okiem na przykład rachunku zysków i strat Nestle, gdzie oprócz normalnej struktury rachunku zysków i strat weźmiemy pod uwagę „dochody od jednostek stowarzyszonych i wspólnych przedsięwzięć” itp.

Skonsolidowany rachunek zysków i strat Nestle za rok zakończony 31 grudnia 2014 i 2015 roku

źródło: Nestle.com

Niewiele rzeczy w strukturze rachunku zysków i strat Nestle różni się od przykładu, który zrobiliśmy wcześniej -

- Zysk brutto nie jest traktowany oddzielnie.

- Po drugie, istnieją dwa rodzaje kosztów operacyjnych i dochodów. W pierwszej kolejności brane są pod uwagę koszty i przychody z działalności handlowej, a następnie ogólne koszty i przychody operacyjne.

- Zamiast nazywać „dochód z odsetek” i „koszty odsetkowe”, „dochody finansowe” i „koszty finansowe” zostały wymienione, które są podobne.

- Po odliczeniu podatków uwzględniono również „dochody od jednostek stowarzyszonych i wspólnych przedsięwzięć”.

Ostatecznie

Rachunek zysków i strat jest jednym z najważniejszych sprawozdań finansowych, z którymi inwestorzy powinni zapoznać się przed podjęciem decyzji o zainwestowaniu w firmę. Jeśli chcesz zainwestować w firmę, możesz skorzystać z analizy rachunku wyników w pionie i poziomie, aby podjąć świadomą decyzję.

Przydatne posty

Original text

- Znaczenie bilansu

- Kalkulator analizy współczynników

- Rachunek zysków i strat a różnice w bilansie <