Znaczenie ujemnego kapitału obrotowego

Ujemny kapitał obrotowy występuje wtedy, gdy bieżące zobowiązania firmy są większe niż jej aktywa obrotowe, co sugeruje, że firma musi spłacić nieco więcej niż aktywa krótkoterminowe, które posiada w danym cyklu.

Kapitał obrotowy = aktywa obrotowe - zobowiązania krótkoterminowe- W większości przypadków nie jest to uważane za dobry znak, ale zdarzają się przypadki, w których ujemny kapitał obrotowy jest dobry dla organizacji.

- Czasami oznacza to, że firma może wygenerować gotówkę tak szybko, że ma czas pomiędzy spłatą dostawców i wierzycieli. Zasadniczo firma wykorzystuje pieniądze dostawców do prowadzenia codziennych operacji.

- Choć oznacza to dobry pomysł, posiadanie ujemnego kapitału obrotowego na swoją korzyść nie jest dla każdego filiżanką herbaty. Firmy, które prowadzą działalność wyłącznie gotówkową lub mają zbyt krótki czas należności, często mają ujemny kapitał obrotowy.

Jak sprawdzić, czy ujemny kapitał obrotowy jest dobry czy zły?

Szybkim, ale może nie najlepszym sposobem sprawdzenia, czy ujemny kapitał obrotowy jest dobry dla firmy, czy nie, jest sprawdzenie danych o należnościach i zobowiązaniach. Jeśli okres spłaty zobowiązań jest dłuższy niż dni wymagalności, to firma ma więcej czasu na spłatę należności, a środki pieniężne otrzymuje dość wcześnie.

Więc to dobry znak. Jeśli jednak okres należności jest zbyt długi, a zobowiązania są zbyt niskie, a firma ma ujemny kapitał obrotowy, to może to stanowić poważny problem dla organizacji w prowadzeniu bieżącej działalności.

- Struktura kapitału obrotowego firmy może ulec zmianie wraz ze zmianą strategii przedsiębiorstw. McDonald's miał ujemny kapitał obrotowy w latach 1999-2000, ale jeśli widzisz teraz, ma dodatni kapitał obrotowy.

- Sprzedawca samochodów AutoZone miał 155 milionów dolarów ujemnego kapitału obrotowego. Przeniosła się przede wszystkim do efektywnej rotacji zapasów, gdzie zaprzestała posiadania większości zapasów i sprzedawała towary tak wcześnie, jak to możliwe, i uwolniła własne potrzeby kapitałowe.

- Musisz więc studiować sprawozdania finansowe firmy przez kilka lat, a następnie możesz stwierdzić, czy to dobrze, czy źle, aby ta konkretna firma miała ujemny kapitał obrotowy.

- Chociaż ujemna praca może nie zawsze być dobra, zbyt wysoki dodatni kapitał obrotowy również nie jest idealny. Bo jeśli firma ma zbyt wysoki dodatni kapitał obrotowy, oznacza to, że ma dużo aktywów obrotowych i bardzo mało zobowiązań bieżących. Tak więc firma nie wykorzystuje gotówki i ekwiwalentów gotówki do optymalnego wykorzystania i po prostu siedzi na gotówce.

- Firma traci więc szansę, ponieważ może wykorzystać gotówkę i jej ekwiwalenty w innym miejscu, aby uzyskać z niej przyzwoite zyski. Kapitał obrotowy odpowiadający standardom branżowym jest idealny i zmienia się w zależności od sektora / branży firmy i jej potrzeb.

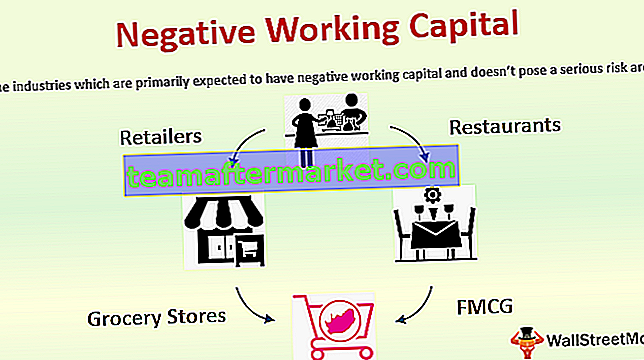

Przykłady ujemnego kapitału obrotowego

Branże, od których oczekuje się przede wszystkim ujemnego kapitału obrotowego i które nie stanowią poważnego ryzyka

- Sprzedawcy

- Restauracje

- Sklepy spożywcze

- FMCG

Każda branża, która zarabia pieniądze w momencie sprzedaży produktu / usługi, będzie miała pieniądze pod ręką. Dzięki temu może spłacić swojego dostawcę przez okres kredytowania i stworzyć łańcuch. Firmy, które mają dłuższy okres kredytowania swoich należności mogą nie być w stanie uzasadnić ujemnego dla nich kapitału obrotowego.

Zalety

Ma to wielką zaletę, ponieważ firma korzysta z pieniędzy dostawców i nie musi polegać na bankach w zakresie funduszy. Na przykład, jeśli firma odbierze produkt od dostawcy i ma 60 dni na zapłacenie dostawcy. Sprzedaje swoje produkty swoim klientom w ciągu 20 dni i otrzymuje pieniądze w gotówce; następnie firma ma 40 dni na spłatę swojemu dostawcy. Te pieniądze firma może przeznaczyć na zakup produktów od innego dostawcy. W ten sposób może stworzyć łańcuch, w którym wykorzystuje pieniądze dostawców na swoją korzyść i nie musi pożyczać pieniędzy w banku.

Niedogodności

Może to stanowić poważny problem, jeśli firma ma taką samą strukturę przez wiele lat. Ponieważ idealnie, nie co roku, firma będzie mogła wykorzystać pieniądze dostawcy. Może to więc utrudniać codzienną działalność firmy i doprowadzić do jej wstrzymania.

Wniosek

Przeanalizuj kapitał obrotowy firmy z ostatnich kilku lat, a następnie sprawdź, czy struktura kapitału obrotowego jest zgodna ze standardami branżowymi. Jeżeli firma sprzedaje swoje produkty / usługi za gotówkę i płaci swoim dostawcom okres kredytowania, to ujemny kapitał obrotowy będzie dla takiej firmy dobry. Zbyt wysoki dodatni kapitał obrotowy nie jest dobry, ponieważ istnieje możliwość utraty gotówki firmy, ponieważ jest ona bezczynna.

Struktura kapitału obrotowego firmy może się zmieniać w zależności od jej strategii / celów na przyszłość. Dlatego dobrze przeanalizuj uzasadnienie tej zmiany, a następnie zdecyduj o sile finansowej organizacji i czy może ona sprawnie prowadzić swoją codzienną działalność.