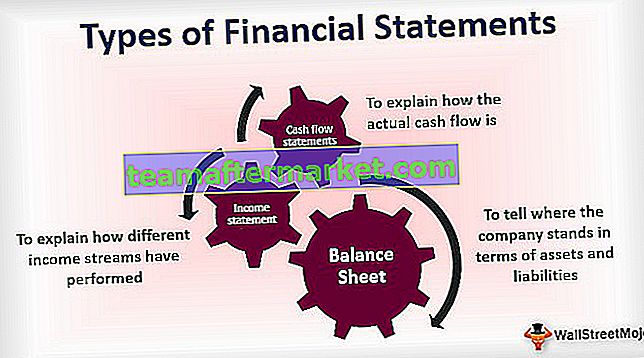

3 Różne rodzaje sprawozdań finansowych

- Bilans: Aby powiedzieć, gdzie znajduje się firma pod względem aktywów i pasywów.

- Rachunek zysków i strat: wyjaśnienie wyników osiąganych przez różne strumienie dochodów.

- Rachunki przepływów pieniężnych: wyjaśnienie, jaki jest rzeczywisty przepływ środków pieniężnych.

Przyjrzyjmy się, co te zestawienia w nich przechowują i jaką rolę odgrywają w raportowaniu wyników firmy.

# 1 Bilans

Jest to jeden z rodzajów sprawozdań finansowych, które są traktowane jako wynik końcowy dla wszystkich sprawozdań finansowych, ponieważ zysk netto z rachunku zysków i strat oraz saldo końcowe z rachunku przepływów pieniężnych są danymi wejściowymi do tworzenia bilansu. Pokazuje wszystkie aktywa i pasywa oraz kapitał własny spółki. Zgodnie z równaniem bilansowym:

Aktywa = pasywa + kapitał udziałowca

Przykład bilansu

W bilansie po stronie aktywów w rachunkowości mamy następujące pozycje:

- Gotówka i ekwiwalenty gotówki: kwota pieniędzy, które firma przechowuje jako saldo środków pieniężnych i sald bankowych.

- Zbywalne papiery wartościowe: Spółka może również lokować inwestycje w fundusze powiernicze, obligacje, akcje publiczne / inwestycje prywatne w innych spółkach, aby zarobić w krótkim okresie.

- Należności na koncie: Jest to roszczenie firmy wobec całej sprzedaży opartej na kredytach dokonanej przez nią na rzecz klientów.

- Zapasy: Jest to główny produkt i usługi, które firma chce sprzedawać.

- Sprzęt i wyposażenie: obejmuje cały sprzęt, którego firma używa do tworzenia swoich produktów.

Po stronie Pasywa w bilansie mamy następujące pozycje:

- Zobowiązania księgowe : to suma roszczeń innych osób do naszej firmy, ponieważ kupujemy ich towary i usługi na kredyt.

- Niezarobione dochody : gdy klient płaci z góry, ale produkt nie został mu jeszcze dostarczony, kiedy mówimy, że ten przychód nie został jeszcze osiągnięty, a zatem staje się zobowiązaniem w naszym bilansie.

- Obecna część długu długoterminowego : pokazuje tę część długu, którą musimy spłacić w tym roku.

- Dług długoterminowy : Pokazuje wszystkie długoterminowe pożyczki firmy, które będziemy spłacać w długim okresie, gdy staną się wymagalne.

Po stronie bilansu kapitałowego mamy następujące pozycje:

- Kapitał opłacony: Pokazuje pierwotny kapitał, który został zainwestowany przez właścicieli firmy, a także wynika z podwyższenia kapitału w przypadku wyemitowania większej liczby akcji.

- Zysk zatrzymany: Zapewnia wgląd w pieniądze, które firma zarobiła na przestrzeni czasu, ale zatrzymała je dla siebie, zamiast dzielić się nimi z inwestorami w formie dywidendy.

# 2 Rachunek zysków i strat

Rachunek zysków i strat jest jednym z rodzajów sprawozdań finansowych, które przechowuje wszystkie dochody i wydatki firmy. Ponieważ firma prowadzi swoją codzienną działalność, ponosi codzienne wydatki i uzyskuje dochody ze swojej działalności biznesowej. Wszystkie te pozycje są zapisane w tym zestawieniu. Dochody uzyskujemy ze sprzedaży naszych produktów i świadczenia usług na rzecz klienta. Firma może ponieść różne wydatki, z których niektóre są wymienione poniżej:

- Wynagrodzenia

- Wynajem

- Telefon i Internet

- Woda i prąd

- Podatki

- Ubezpieczenie

- Koszt reklamy i marketingu

- Paliwo

- Nieruchomy

- Zapłacone odsetki i inne opłaty bankowe

Powyżej znajduje się lista wydatków, która nie jest ostateczna.

Przykład rachunku zysków i strat

Poniżej znajduje się typowy przykład zestawienia dochodów:

Rozpoczynamy od zgłoszenia naszej ogólnej sprzedaży z firmy. Następnie odejmujemy koszt produkcji tych towarów i usług, aby uzyskać marżę brutto firmy. Teraz odejmujemy wszystkie wydatki związane z działalnością (takie jak te wymienione powyżej), aby obliczyć zysk operacyjny (EBITDA). Następnie odejmujemy amortyzację (D&A), aby obliczyć ostateczny zysk operacyjny (EBIT). Z EBIT zmniejszymy Odsetki, aby uzyskać Zysk przed opodatkowaniem (EBT) / Zysk przed opodatkowaniem (PBT), a następnie odliczymy podatki, aby obliczyć ostateczną kwotę Zysk po opodatkowaniu (PAT).

# 3 Rachunek przepływów pieniężnych

To zestawienie jest jednym z rodzajów sprawozdań finansowych, które rejestrują transakcje gotówkowe, które miały miejsce w danym okresie w firmie. Istnieje kilka sposobów, dzięki którym księgi rachunkowe mogą zostać udekorowane, aby wyglądały lepiej niż rzeczywiste, ale manipulowanie gotówką jest bardzo trudne. Stąd rachunek przepływów pieniężnych uważany jest za bardziej wiarygodne źródło informacji o firmie. Firma generuje gotówkę przede wszystkim z 3 obszarów:

- Z jego działalności: która jest pokryta przepływami pieniężnymi z działalności operacyjnej.

- Z zakupu i sprzedaży jego aktywów: które są pokryte przepływami pieniężnymi z działalności inwestycyjnej;

- Od pozyskiwania funduszy poprzez zadłużenie i kapitał: który jest pokryty przepływami pieniężnymi z działalności finansowej;

Przykład rachunku przepływów pieniężnych

W ramach przepływów pieniężnych z operacji zaczynamy od dochodu netto, a następnie zmniejszamy wszystkie wydatki niepieniężne, takie jak amortyzacja, i dodajemy wszystkie zyski niepieniężne do dochodu netto. Następnie dodajemy z powrotem cały spadek aktywów obrotowych, ponieważ początkowo zmniejszyłyby nasze saldo aktywów, dlatego powinniśmy je dodać. Podobnie, musimy odjąć cały wzrost aktywów obrotowych, ponieważ inwestycja w aktywa bieżące zmniejszyłaby naszą pulę aktywów, dlatego powinniśmy dodać ją z powrotem. Zrobimy coś przeciwnego do strony zobowiązań, aby obliczyć przepływy pieniężne z naszej działalności biznesowej.

Następnie w ramach przepływów pieniężnych z działalności inwestycyjnej zaczniemy od dodania całej sprzedaży w odniesieniu do zakładu, maszyn i sprzętu, ponieważ zwiększyły one nasze saldo aktywów i odejmiemy wszystkie zakupy, których dokonaliśmy z tych długoterminowych aktywów kapitałowych. Pomoże nam to w obliczeniu przepływów pieniężnych pochodzących z działalności inwestycyjnej.

Następnie przejdziemy do ostatniej części rachunku przepływów pieniężnych, czyli przepływów pieniężnych z działalności finansowej. Tutaj dodamy wszystkie pozycje, które wpłynęły na naszą strukturę kapitałową, takie jak sprzedaż obligacji lub sprzedaży kapitału, i odejmiemy od tego aspektu wszystkie pozycje, które obniżyły nasze saldo gotówki, takie jak wykup obligacji itp.

Suma wszystkich tych 3 pozycji da nam wzrost / spadek salda gotówki w ciągu roku. Teraz dodamy ją do początkowego salda gotówki, aby otrzymać końcową liczbę gotówki i jej ekwiwalentów.