Co to jest księgowość kasowa?

Rachunkowość kasowa jest metodą księgową, w której wszystkie przychody firmy są ujmowane w momencie faktycznego otrzymania gotówki, a wszystkie wydatki są ujmowane, gdy są faktycznie płacone, a metoda ta jest zazwyczaj stosowana przez osoby fizyczne i małe firmy.

Ta metoda jest zwykle stosowana przez osoby fizyczne i małe firmy, które nie mają zapasów. Jest to prosta metoda, którą można łatwo śledzić. Uwzględnia tylko dwa rodzaje transakcji, tj. Wpływy i wypływy środków pieniężnych. W tej metodzie stosuje się system księgowania pojedynczego zapisu, ponieważ dla każdej transakcji dokonywany jest pojedynczy zapis rekordu transakcji. Ponieważ nie ma zbieżności między przychodami i kosztami w tym konkretnym okresie rozliczeniowym, nie jest możliwe porównanie poprzednich okresów.

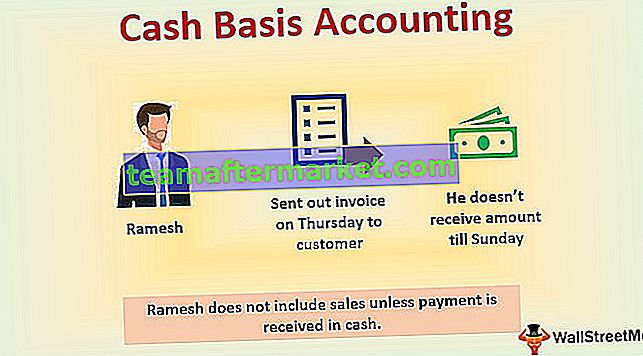

Przykład rozliczenia gotówkowego

Na przykład Ramesh jest właścicielem małej firmy, za którą w czwartek wysłał klientowi fakturę. Ale nie otrzyma kwoty rachunku do niedzieli, więc dochód jest rejestrowany w księgach rachunkowych w stosunku do niedzieli. Ramesh nie uwzględnia więc sprzedaży dokonywanej za pomocą karty kredytowej lub z konta kredytowego, chyba że płatność zostanie pobrana gotówką.

cechy

Oto główne cechy -

- Jest zgodny z systemem pojedynczego wpisu (spójrz również na system podwójnego zapisu)

- Rejestruje tylko otrzymane płatności gotówkowe i zapłacone wydatki gotówkowe.

- Prosty proces.

- Nie jest to dobre narzędzie księgowe.

- Brakuje wbudowanego narzędzia do sprawdzania błędów.

- Głównie koncentruje się tylko na wydatkach i nie odpowiada wydatkom i przychodom.

Gdzie jest wykorzystywana kasowa podstawa rachunkowości?

Jest używany w następujących przypadkach:

- Kiedy firma korzysta z systemu pojedynczego wpisu;

- Jest używany, gdy firma nie sprzedaje na kredyt, tj. Za każdym razem, gdy klient kupuje lub sprzedaje produkt, płatność musi zostać natychmiast dokonana gotówką, czekiem, przelewem bankowym lub kartą kredytową / debetową strony trzeciej.

- Firma ma bardzo niewielu pracowników.

- Gdy firma posiada niewielki (tańszy biznes obsługujący aktywa fizyczne) lub nie posiada żadnych zapasów, tj. Firma nie posiada budynków, ogromnych mebli biurowych, rozbudowanych komputerowych systemów baz danych, maszyn produkcyjnych itp.

- Firma prowadzi działalność jednoosobową lub jest własnością prywatną i nie ma żadnych zobowiązań do publikowania zestawień zysków, bilansów ani innych sprawozdań finansowych.

Rachunkowość kasowa - małe firmy

Podstawa kasowa księgi rachunkowej - zapisy księgowe

Zalety

- Ponieważ jest to system pojedynczego wpisu i prosty, jest łatwo zrozumiały dla osób o bardzo małej lub zerowej wiedzy i doświadczeniu w dziedzinie finansów i rachunkowości.

- Do wdrożenia i utrzymania tego systemu nie jest wymagany żaden przeszkolony księgowy ani księgowy.

- Nie wymaga skomplikowanego oprogramowania księgowego. Dzięki temu firma może z łatwością utrzymywać system jednokrotnego zapisu na bazie kasowej w notatniku lub prostym arkuszu kalkulacyjnym.

- Ponieważ śledzi napływ i wypływ gotówki, firma wie, ile faktycznie gotówki ma w danym okresie.

- Przedsiębiorstwa mogą przyspieszyć płatności, aby zmniejszyć dochody do opodatkowania, a tym samym odroczyć zobowiązanie podatkowe.

Niedogodności

- Daje nam to mniej dokładne wyniki, ponieważ terminy przepływów pieniężnych nie zapewniają dokładnego harmonogramu zmian sytuacji finansowej przedsiębiorstwa.

- Ten rodzaj wyników księgowych można manipulować, nie realizując otrzymanych czeków lub zmieniając terminy płatności zobowiązań.

- Ta metoda nie generuje dokładnych sprawozdań finansowych; stąd pożyczkodawcy odmawiają pożyczania pieniędzy przedsiębiorstwom prowadzącym rachunkowość kasową.

- Audytorzy nie będą badać ani akceptować sprawozdań finansowych sporządzonych przy użyciu tej rachunkowości.

- Ponieważ wyniki są często niedokładne, firmy nie mogą publikować raportów zarządczych firm stosujących taką rachunkowość.

- Ta metoda nie jest w stanie dostarczyć właścicielom i menadżerom ważnych informacji do oceny sytuacji finansowej firmy.

- Ponieważ nie ma wbudowanego systemu sprawdzania błędów, błąd pozostaje niezauważalny, dopóki firma nie otrzyma wyciągu bankowego z nieoczekiwanie niskim saldem lub przekroczonym rachunkiem.

Rachunkowość kasowa a rachunkowość memoriałowa

Tutaj omawiamy cztery różnice między rachunkowością kasową a rachunkowością memoriałową

| Prosty system, który prowadzi rejestr przepływów pieniężnych w biznesie; | Skomplikowana metoda. |

| Odpowiedni dla małych firm, jednoosobowej działalności gospodarczej, zajmującej się głównie transakcjami gotówkowymi. | Odpowiednie dla firm, które obecnie nie otrzymują zapłaty. |

| Daje jasny obraz ilości gotówki w kasie i rachunku bankowego; | Daje jasny obraz prawidłowej sytuacji finansowej firmy; |

| Nie odzwierciedla pieniędzy, które są ci winne ani pieniędzy, które jesteś winien innym. | Rejestruje pieniądze należne tobie i pieniądze, które jesteś winien innym. |

Wniosek

Kasowa zasada rachunkowości jest sposobem rejestrowania transakcji księgowych dla przychodów i kosztów, które są dokonywane w gotówce, tj. Albo otrzymywana jest gotówka, albo każda płatność dokonywana jest gotówką. Jest idealny dla małych firm. Ze względu na kilka niedociągnięć w tej konkretnej metodzie rachunkowości, o których mówiliśmy powyżej, spółki na ogół odchodzą od rachunkowości kasowej na rzecz metody memoriałowej po wzroście z początkowej fazy rozruchu. Wreszcie, niezależnie od tego, jaką metodę księgowania stosuje firma (kasowa czy memoriałowa), powinna ona być stosowana zarówno do celów księgowych, jak i podatkowych.