Przyczyny amortyzacji

Amortyzacja to zmniejszenie wartości bilansowej środka trwałego (lub rzeczowych aktywów trwałych) z okresu na okres, które jest ujmowane w sprawozdaniu z zysków i strat organizacji za ten sam okres, aby zapewnić rozsądny koszt tego składnika aktywów, był używany w tym okresie. Typowe przyczyny amortyzacji to zużycie wynikające z użytkowania, zgodność ze standardami rachunkowości, postęp technologiczny itp.

Obniżenie wartości bilansowej środków trwałych w okresie ich użytkowania wynika z wielu przyczyn. Oto niektóre z nich:

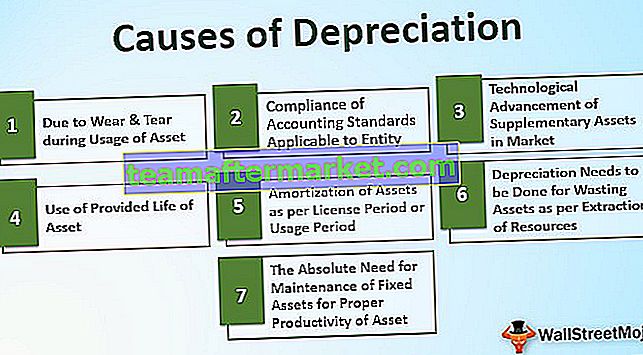

7 najważniejszych przyczyn amortyzacji

# 1 - Z powodu zużycia podczas użytkowania zasobów

Jest to jedna z głównych przyczyn amortyzacji majątku. Większość aktywów zużywa się lub ulega pogorszeniu z powodu ciągłego użytkowania aktywów. Takich jak urządzenia i maszyny używane do produkcji towarów, budynków, pojazdów itp. Podobnie jak w przypadku maszyn używanych do produkcji, ciągłe użytkowanie i praca maszyn, zdolność robocza lub produkcyjna maszyn zmniejsza się z upływem czasu. wartość maszyn również spada na rynku. Dlatego w celu rzetelnej prezentacji sytuacji finansowej jednostki konieczne jest zmniejszenie proporcjonalnej wartości maszyn w księgach.

# 2 - Zgodność ze standardami rachunkowości mającymi zastosowanie do jednostki

W związku z zastosowaniem standardów rachunkowości w jednostce, jednostka musi przestrzegać zapisów wymienionych w standardach. Odbywa się to zgodnie z koncepcją dopasowania, której należy przestrzegać w rachunkowości jednostki. Zgodnie z koncepcją dopasowania amortyzację należy obciążyć odpowiednio, ponieważ dochód z danego składnika aktywów został również zaksięgowany w księgach rachunkowych za okres wymieniony powyżej.

# 3 - Postęp technologiczny w zakresie zasobów dodatkowych na rynku

Wartość środków trwałych użytkowanych przez przedsiębiorstwo stopniowo spada na rynku w przypadku pojawienia się na rynku nowej, ulepszonej wersji środka o lepszych, zaawansowanych technologicznie funkcjach, zapewniającej większe korzyści klientowi w porównaniu ze starą, przestarzałą wersją zasób. W takim przypadku zapotrzebowanie na stary składnik aktywów stopniowo maleje, podobnie jak jego wartość odzyskiwalna na rynku. W związku z tym konieczne jest wykazanie wartości składnika aktywów w wartości godziwej lub w rozsądnej kwocie w finansach.

# 4 - Korzystanie z dostarczonego życia majątku

W niektórych przypadkach środków trwałych okres użytkowania aktywów jest podawany w jednostkach zużycia, tak jak składnik aktywów „X” będzie trwał 10000 godzin. Stąd alokacja kosztu składnika aktywów jest zgodna ze zużyciem lub jego wykorzystaniem w godzinach.

# 5 - Amortyzacja aktywów zgodnie z okresem licencji lub okresem użytkowania

Niektóre aktywa, takie jak licencja, patent, prawa autorskie, dzierżawione nieruchomości itp., Mogą być używane tylko przez określony czas. Po upływie tego czasu składnik aktywów nie mógł być używany. W związku z tym jego koszt musi być alokowany lub amortyzowany zgodnie z okresem użytkowania aktywów. Na koniec okresu użytkowania aktywa należy odpisać z ksiąg rachunkowych.

# 6 - W przypadku marnowania aktywów należy dokonać amortyzacji zgodnie z wydobyciem zasobów

W przypadku marnotrawstwa aktywa takie jak kopalnia węgla, studnia ropy naftowej itp. Są amortyzowane i wykorzystywane zgodnie z wydobyciem z nich zasobów naturalnych w danym okresie. W przypadku tego rodzaju marnotrawstwa aktywów istnieją ograniczone zasoby, które jednostka może wydobyć z takich aktywów na użytek organizacji. Zgodnie z szacunkowym całkowitym wydobyciem, które zostanie przeprowadzone z marnotrawionego składnika aktywów i ilości już wydobytej, w odpowiednim okresie zostanie uwzględniona amortyzacja składnika aktywów w tym okresie.

# 7 - Bezwzględna potrzeba utrzymania środków trwałych w celu zapewnienia odpowiedniej produktywności środków trwałych

Urządzenia i maszyny używane do wytwarzania produktów w firmie produkcyjnej wymagają regularnej konserwacji przez pewien czas, aby uzyskać pełną produktywność w wyniku użytkowania takich maszyn. Nawet po pewnym czasie niektóre istotne części maszyny należy wymienić na zupełnie nowe. W takim przypadku amortyzacja musi zostać naliczona, aby części, które mają zostać wymienione w przyszłości, zostały odpowiednio rozliczone i odpisane w okresie ich użytkowania.

Wniosek

Amortyzacja i amortyzacja dopuszcza ustawa o spółkach lub przepisy prawa. Dotyczy jednostki odpisania zużytej części lub kosztu składnika aktywów w rachunku zysków i strat jednostki za okres, o którym mowa powyżej zgodnie z zasadą zgodności w rachunkowości. Istnieje wiele przyczyn lub powodów podjęcia takiego leczenia. Ta koncepcja dopasowania zapewnia rzetelną prezentację danych finansowych jednostki, jako że wpływy pieniężne wygenerowane przez składnik aktywów zostały zaksięgowane, a odpowiedni koszt użytkowania składnika aktywów jest również odpisywany w tym samym okresie, zgodnie z koncepcją dopasowania w rachunkowości. Przepisy o podatku dochodowym, a także przepisy ustawowe (w tym standardy rachunkowości) nakazują ujęcie i wymagalność amortyzacji w księgach rachunkowych za dany okres.