Co to jest zasada pełnego ujawnienia?

Zasada pełnego ujawnienia to polityka rachunkowości poparta GAAP (ogólnie przyjętymi zasadami rachunkowości) i MSSF7 (międzynarodowymi standardami sprawozdawczości finansowej), które wymagają od kierownictwa organizacji ujawnienia wierzycielom wszystkich istotnych i istotnych informacji finansowych, zarówno pieniężnych, jak i niepieniężnych , inwestorów i innych interesariuszy, którzy polegają na sprawozdaniach finansowych publikowanych przez organizację w procesie decyzyjnym związanym z organizacją.

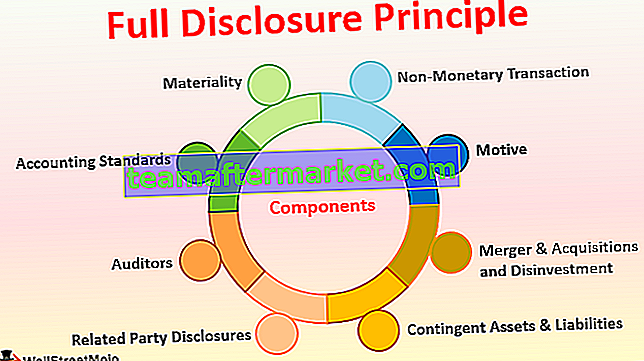

składniki

Poniżej znajduje się lista komponentów, które są następujące:

# 1 - Materialność

Przedmiot materialny to coś, co jest znaczące i wpływa na proces podejmowania decyzji przez każdą osobę. Kiedy organizacja przygotowuje swoje sprawozdania finansowe, powinna upewnić się, że każdy najmniejszy szczegół, który mógłby być istotny dla którejkolwiek ze stron, został ujęty w księgach rachunkowych. Jeśli nie można go uwzględnić w sprawozdaniach finansowych, należy go wykazać jako przypis po raportach.

# 2 - Standardy rachunkowości

Standardy rachunkowości w każdym kraju są jak przepisy drogowe, których wszyscy muszą przestrzegać. Standardy rachunkowości nakładają obowiązek ujawnienia standardów stosowanych przez organizację w bieżącym roku i latach ubiegłych. Również w przypadku zmiany metody lub zasad rachunkowości od ubiegłego roku należy to ujawnić z podaniem przyczyny zmiany. Pomoże to drugiej stronie zrozumieć uzasadnienie tej zmiany.

# 3 - Audytorzy

Audytorzy są jednym z elementów zasady pełnej jawności, która ma również zapewnić, że firma ujawniła wszystkie istotne informacje zawarte w księgach lub przypisach. W przypadku jakichkolwiek wątpliwości biegły rewident przesyła zapytanie potwierdzające do dowolnej strony trzeciej. Ponadto w przypadkach, gdy audytorzy nie mają pewności co do danych wewnętrznych, muszą uzyskać potwierdzenie od kierownictwa wyższego szczebla i kierownictwa wyższego szczebla, aby upewnić się, że liczby w sprawozdaniach finansowych odzwierciedlają wiarygodność.

# 4 - Ujawnianie informacji na temat podmiotów powiązanych

Jeśli organizacja prowadzi interesy z innym podmiotem lub osobą, która jest określona przez prawo jako część powiązana, to ta pierwsza musi ujawnić to biegłym rewidentom iw księgach rachunkowych. Ujawnianie informacji na temat podmiotów powiązanych gwarantuje, że dwa podmioty nie będą brały udziału w praniu pieniędzy lub obniżaniu kosztu / ceny sprzedaży produktu.

# 5 - Aktywa i pasywa warunkowe

Aktywa i pasywa warunkowe to aktywa i pasywa, które spodziewają się wkrótce zmaterializować i których wynik zależy od określonych warunków. Na przykład - jeśli sprawa jest w toku i firma spodziewa się wygrać sprawę w najbliższym czasie, powinna zgłosić ten pozew i kwotę wygranej jako aktywa warunkowe w przypisie. Jeśli jednak firma spodziewa się przegrać ten pozew, powinna zgłosić ten pozew i wygrać kwotę jako zobowiązanie warunkowe w przypisie.

# 6 - Fuzje i przejęcia oraz dezinwestycje

Jeżeli firma sprzedała którykolwiek ze swoich produktów lub jednostki biznesowej lub przejęła inną firmę lub inną jednostkę organizacyjną tej samej działalności, powinna ujawnić szczegóły transakcji w księgach rachunkowych. Należy również wspomnieć o szczegółach, w jaki sposób pomoże to bieżącej działalności w dłuższej perspektywie.

# 7 - Transakcja niepieniężna

Nie zawsze jest tak, że tylko transakcja pieniężna ma wpływ na organizację i innego interesariusza. Czasami zmiana banku pożyczkodawcy, powołanie lub zwolnienie niezależnego dyrektora, zmiana struktury akcjonariatu jest również istotna dla interesariuszy organizacji. W związku z tym organizacja powinna zapewnić, aby każdy z tych rodzajów działalności został ujawniony w księgach rachunkowych.

# 8 - Motyw

Uzasadnieniem zasady pełnego ujawniania informacji jest to, że księgowi i wyższe kierownictwo jakiejkolwiek organizacji nie angażują się w nadużycia, pranie pieniędzy lub manipulowanie księgami rachunkowymi. Ponadto, gdy osoba z zewnątrz posiada pełne informacje o pożyczkach, wierzycielach, dłużnikach, dyrektorach, znaczących akcjonariuszach itp., Łatwo będzie sformułować przemyślany osąd i opinię na temat organizacji.

Przykład zasady pełnego ujawnienia

Weźmy pod uwagę, że X Ltd. osiągnęło przychody w wysokości 5 milionów USD i więcej w ciągu ostatnich trzech lat i płaciło za zwłokę opłaty i kary w wysokości 20 000 USD każdego roku z powodu opóźnienia w złożeniu rocznego zwrotu. Teraz, jeśli ten klub za 20 000 $ z opłatami podatkowymi, to niewiele osób będzie wiedział, że to nie jest wydatek podatkowy, ale spóźnione opłaty i kary. Jednocześnie, jeśli zostanie wykazany osobno, inwestor może zakwestionować zamiar organizacji w składaniu rocznego zwrotu, ponieważ opóźnienie występuje konsekwentnie we wszystkich trzech latach. Tak więc zgodnie z zasadą pełnego ujawnienia, te 20 000 USD powinno być wykazane pod spóźnionymi opłatami i karami, jasno wyjaśniając ich naturę, która powinna być łatwo zrozumiała dla każdej osoby.

Zalety

- Ułatwia zrozumienie sprawozdań finansowych i podjęcie decyzji;

- Ułatwia korzystanie i porównywanie sprawozdań finansowych.

- Poprawia dobrą wolę i integralność organizacji na rynku;

- Wprowadza najlepsze praktyki w branży i zwiększa wiarę publiczną w organizację;

- Niezbędne przy audytach i wnioskach o pożyczki.

Niedogodności

- Czasami informacje wewnętrzne ujawnione na zewnątrz mogą być szkodliwe dla firmy.

- Konkurenci mogą wykorzystać dane i wykorzystać je przeciwko firmie, co będzie niekorzystne dla biznesu.

Uwagi dotyczące zmian w zasadzie pełnego ujawniania informacji

W dzisiejszych czasach, wraz z rozwojem systemu księgowego, przygotowywanie ksiąg rachunkowych staje się łatwe i szybkie, ponieważ wszystkie działy są połączone poprzez systemy ERP - Enterprise Resource Planning. Ułatwia to również ujawnianie, ponieważ większość informacji jest łatwo dostępna z komputerów. Księgowi muszą również zapewnić wprowadzenie wszelkich zmian w stawce podatku, formacie raportowania lub jakiejkolwiek innej zmianie przed ujawnieniem.Wniosek

Zasada ujawniania informacji jest istotną częścią procesu księgowego każdej organizacji. Polityka ta pośrednio kładzie nacisk na rzetelne i terminowe sporządzanie sprawozdań finansowych, co prowadzi do terminowych rozliczeń podatkowych i płynnego ułatwienia kontroli. Pomaga również wierzycielom, dłużnikom i innym interesariuszom mieć jasny obraz kondycji finansowej organizacji. Ujawnienie ułatwia również zwykłym odbiorcom zrozumienie ksiąg rachunkowych i podjęcie świadomej oceny, czy inwestować w organizację, czy nie. Możemy uznać, że zasada pełnej jawności wpaja ogólną wiarę w organizację, co w dłuższej perspektywie jest również dobre dla gospodarki i kraju.