Jaka jest zasada rachunkowości memoriałowej?

Rachunkowość memoriałowa jest najbardziej akceptowaną zasadą rachunkowości, która stanowi, że przychód jest rozpoznawany w momencie sprzedaży (niezależnie od sprzedaży gotówkowej lub kredytowej), a koszt jest dopasowywany i ujmowany wraz z odpowiadającym mu przychodem (niezależnie od tego, kiedy jest płacony).

Rozliczenia międzyokresowe kosztów to wydatki lub przychody, które zostały zarejestrowane przez firmę, ale nie zostały jeszcze zrealizowane. Mówiąc najprościej, są to transakcje finansowe już oszacowane w bieżącym cyklu rozliczeniowym i płatność za którą będzie dokonywana w przyszłości.

Głównym powodem korzystania z tego jest uzyskanie rzetelnego i dokładnego obrazu działalności na dowolnym etapie. Powiedzmy, że Ty jako inwestor chcesz wiedzieć, na jakim etapie znajduje się firma. Więc co chciałbyś wiedzieć? Chciałbyś wiedzieć, jak firma radzi sobie teraz, a nie co firma wkrótce otrzyma. Jeśli firma korzysta z memoriału rachunkowości, to jako inwestor nie będziesz miał wątpliwości - czy bieżące sprawy firmy są najbardziej dokładne, czy nie.

Prezentuje dokładnie to, co dzieje się w branży, a nie to, co firma wkrótce osiągnie. Na przykład, jeśli firma sprzedała produkty na kredyt, będzie to oznaczać to samo, co sprzedaż, nawet jeśli firma jeszcze nie otrzymała pieniędzy.

Inną istotną kwestią jest to, że ma zastosowanie do firm, które są stosunkowo średnie i duże i które uzyskują przyzwoity przepływ gotówki w ciągu każdego roku.

Jak działa rachunkowość memoriałowa?

Spójrzmy na kilka praktycznych przykładów rachunkowości memoriałowej.

Przykład 1 - Zobowiązania

Difference Ltd. ma wynagrodzenie w wysokości 40 000 USD. Jak byśmy to traktowali zgodnie z memoriałową podstawą rachunkowości?

Efekt tej transakcji byłby dwuwymiarowy. Oznacza to, że transakcję tę należy zarejestrować w dwóch miejscach.

Po pierwsze, byłby rejestrowany jako koszty wynagrodzenia w rachunku zysków i strat. A potem potraktowanoby to jako zobowiązanie bieżące i odnotowano by w bilansie spółki.

Spójrzmy teraz na praktyczny przykład. Poniżej znajduje się migawka bieżących zobowiązań Colgate. Zwracamy uwagę, że firma Colgate zgłosiła zobowiązania w wysokości 1 124 mln USD w 2016 r. I 1 110 mln USD w 2015 r. Zobowiązania na rachunkach obejmują głównie zobowiązania z tytułu wynagrodzeń.

źródło: Colgate SEC Filings

Przykład 2 - opłacone z góry wydatki

Podobna spółka Ltd. ma przedpłatę w wysokości 100 000 USD. Jak byśmy to traktowali zgodnie z memoriałową podstawą rachunkowości?

Ta transakcja jest przeciwieństwem poprzedniego przykładu.

Transakcję zarejestrujemy w dwóch miejscach.

Najpierw zapiszemy to jako koszt wynagrodzenia w rachunku zysków i strat. W aktywach bieżących bilansu będziemy również rejestrować opłacone z góry wynagrodzenia.

Poniżej znajduje się migawka bilansu Facebooka. Zwracamy uwagę, że Facebook zgłosił wydatki przedpłacone w wysokości 959 mln USD i 659 mln USD odpowiednio w 2016 i 2015 r.

źródło: Facebook SEC Filings

Przykład nr 3 - należności

Equal Ltd. osiąga łączną sprzedaż w wysokości 10 000 000 USD. Z całkowitej sprzedaży 60% to gotówka. Jak potraktowalibyśmy tę transakcję w ramach rachunkowości memoriałowej?

Tutaj 40% sprzedaży to sprzedaż na kredyt. Ale sprzedaż na kredyt będzie również traktowana jako sprzedaż, a zysk będzie generowany poprzez uwzględnienie zarówno sprzedaży gotówkowej, jak i kredytowej, a następnie odjęcie kosztu sprzedanych towarów i kosztów operacyjnych.

Gdyby to była księgowość kasowa, nie rejestrowalibyśmy sprzedaży kredytowej.

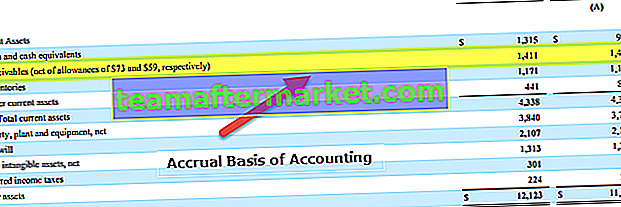

Poniżej znajduje się ponownie przykład z zestawienia bilansowego Colgate. Zwracamy uwagę, że firma Colgate zgłosiła należności w wysokości 1411 mln USD wobec 1427 mln USD odpowiednio w 2016 i 2015 r.

źródło: Colgate SEC Filings

Przykład 4

Weźmy pod uwagę firmę FMCG, która sprzedaje produkty do sklepów detalicznych. Produkty te są produktami gotowymi i mogą być sprzedawane konsumentom, a ich wartość wynosi 25 000 $. Teraz sprzedawca nie dokonuje płatności z góry, ale obiecuje zapłacić kwotę w następnym kwartale. Rozważmy poniższą tabelę, która podsumowuje sekwencję zdarzeń.

W związku z tym, mimo że kwota została otrzymana 1 kwietnia za towary dostarczone 1 lutego, takie rozliczenia międzyokresowe zostaną zaksięgowane jako należności już 1 lutego. Z drugiej strony w rachunkowości kasowej takie przychody są księgowane lub rejestrowane dopiero po otrzymaniu faktycznej płatności.

Przykład nr 5

Rozważmy praktyczny przykład. Zobacz poniższy zrzut ekranu przedstawiający dane finansowe Amazon.com.

Tutaj można zauważyć, że w sekcji Należności firma zanotowała kilka liczb. Płatności, których firma oczekuje od swoich klientów za dostarczone usługi lub towary. Ponieważ jednak płatność ta nie została jeszcze otrzymana, istnieje ryzyko kredytowe, ponieważ istnieje element niepewności i dlatego firma odnotowała również należności nieściągalne lub wątpliwe rachunki. Jest to dobra praktyka księgowa, która pomaga usunąć niejednoznaczność przychodów rozliczanych w czasie.

Zalety

- Jest to podejście całościowe: w przeciwieństwie do rachunkowości kasowej, rachunkowość memoriałowa jest kompleksowym systemem księgowym. Zgodzisz się, że biznes to nie tylko gotówka. Jest wiele aspektów, które należy wziąć pod uwagę. W systemie memoriałowym możemy rejestrować wszystkie transakcje finansowe firmy (gotówkę i inne), a także możemy tworzyć sprawozdania finansowe, takie jak rachunek zysków i strat, bilans, aby uzyskać bardziej całościowy obraz tego, jak firma radzi sobie ogólnie.

- Nie ma prawie żadnych rozbieżności / błędów: ponieważ transakcja finansowa jest natychmiast rejestrowana w momencie jej wystąpienia, praktycznie nie ma szans na rozbieżności lub niedokładności. A ponieważ wszystko jest przez cały czas rejestrowane, jeśli ktoś chce przeprowadzić audyt, informacje są łatwo dostępne.

- Poziom dokładności jest wyższy: w przeciwieństwie do rachunkowości kasowej, rachunkowość memoriałowa opiera się na systemie podwójnego zapisu. Oznacza to, że jedno konto jest obciążane, a drugie uznawane. W rezultacie możemy zobaczyć, jak jedno konto zostało zmniejszone, a drugie wzrosło. Zwiększa to dokładność księgowania, a później, podczas audytu, sprawy stają się łatwiejsze.

- Jest uznawany przez ustawę o spółkach: jest uznawany przez ustawę o spółkach i dlatego wiele firm stosuje się do tego.

Niedogodności

- Dość złożone: księgowość kasowa jest łatwa do rejestrowania i łatwa w utrzymaniu. Jednak ewidencja memoriałowa jest skomplikowana, ponieważ za każdym razem, gdy ma miejsce transakcja finansowa, w księgach rachunkowych powinien pojawić się zapis. Utrzymanie całego systemu księgowego również nie jest łatwym zadaniem.

- Całościowe, ale trudne do utrzymania: biznes ma różne aspekty. A jeśli biznes jest ogromny, w ciągu jednego dnia setki i tysiące transakcji finansowych muszą być rejestrowane w ramach tej rachunkowości. Utrzymanie tego wszystkiego każdego dnia, dzień po dniu, nie jest łatwym zadaniem dla księgowego.