Rachunkowość obligacji zamiennych i długu

Rachunkowość instrumentów zamiennych odnosi się do księgowania instrumentu dłużnego, który uprawnia lub daje posiadaczowi prawa do zamiany jego udziału na określoną liczbę akcji spółki emitującej, w przypadku gdy różnica między wartością godziwą wszystkich papierów wartościowych wraz z inną wartość godziwa wyemitowanych papierów wartościowych jest ujmowana jako koszt w rachunku zysków i strat.

Wyjaśnienie

Obligacje Zamienne uprawniają obligatariuszy do zamiany swoich obligacji na określoną liczbę akcji emitenta, zwykle w momencie ich wykupu. W związku z tym obligacje zamienne mają cechy zarówno kapitału własnego, jak i zobowiązania. Obligacje zamienne nie wymagają konwersji. Dają one posiadaczom obligacji opcję w momencie konwersji i od ich uznania zależy, czy chcą zamienić i otrzymać akcje, czy też zrezygnować i otrzymać gotówkę w zamian za te obligacje. Ponieważ obligacje zamienne mają cechy zarówno zobowiązania (długu), jak i kapitału, bardziej sensowne jest oddzielne ujmowanie części zobowiązaniowej i części kapitałowej.

Pomoże to w uzyskaniu prawdziwego i rzetelnego obrazu sprawozdań finansowych organizacji z następujących dwóch powodów:

- Ponieważ obligacje te będą w przyszłości zamienne na akcje, oferują one niższe oprocentowanie. Oddzielne księgowanie części kapitałowej i zadłużenia pokaże rzeczywisty koszt finansowy organizacji.

- Ważne jest również, aby pokazać, że dług może zostać zamieniony na kapitał, a sprawozdanie finansowe powinno jasno to wykazywać.

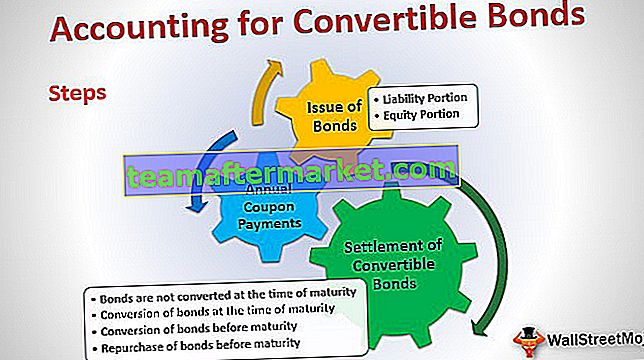

Rozliczanie krok po kroku obligacji zamiennych (zadłużenia)

Księgowość zostanie podzielona na trzy różne części:

- Emisja obligacji

- Roczne płatności kuponowe

- Rozliczenie obligacji

Przyjrzyjmy się szczegółowo każdemu z nich, aby zrozumieć cały przepływ księgowania obligacji zamiennych

Jeśli dopiero zaczynasz przygodę z obligacjami, spójrz na wycenę obligacji

# 1 - Emisja obligacji zamiennych

Podział na część kapitałową i zobowiązaniową należy uwzględnić w momencie samej emisji obligacji. Część kapitałową i pasywną obligacji zamiennych można obliczyć przy użyciu metody rezydualnej. Podejście to zakłada, że wartość części kapitałowej jest równa różnicy między całkowitą kwotą otrzymaną z wpływów z obligacji a bieżącą wartością przyszłych przepływów pieniężnych z obligacji.

a) Część dotycząca odpowiedzialności:

Część zobowiązująca obligacji zamiennych to bieżąca wartość przyszłych przepływów pieniężnych, obliczona poprzez zdyskontowanie przyszłych przepływów pieniężnych z obligacji (odsetki i kapitał) według rynkowej stopy procentowej przy założeniu, że nie jest dostępna opcja zamiany.

Korzystając z powyższego przykładu, wartość bieżąca zostanie obliczona w następujący sposób:

| Rok | Data | Rodzaj przepływu gotówki | Przepływ gotówki | Obliczanie współczynnika wartości bieżącej | Współczynnik wartości bieżącej | Obecna wartość |

| 1 | 31 grudnia 16 | Kupon | 50 000 | (1 / 1,15 ^ 1) | 0,869565 | 43,478,26 |

| 2 | 31 grudnia 17 | Kupon | 50 000 | (1 / 1,15 ^ 2) | 0,756144 | 37 807,18 |

| 3 | 31 grudnia 18 | Kupon | 50 000 | (1 / 1,15 ^ 3) | 0,657516 | 32 875,81 |

| 4 | 31 grudnia 19 | Kupon | 50 000 | (1 / 1,15 ^ 4) | 0,571753 | 28,587,66 |

| 5 | 31 grudnia 20 | Kupon | 50 000 | (1 / 1,15 ^ 5) | 0,497177 | 24.858,84 |

| 5 | 31 grudnia 20 | Spłata kwoty głównej | 5,00 000 | (1 / 1,15 ^ 5) | 0,497177 | 248,588,40 |

| Obecna wartość | 4,16,196,1 |

(Roczny przepływ gotówki dla Płatności Kuponowych = 500 obligacji * 1000 USD * 10% = 50000 USD)

b) Część kapitałowa:

Wartość części kapitałowej będzie różnicą między łącznymi wpływami otrzymanymi z obligacji a wartością bieżącą (część zobowiązaniowa).

Obliczanie udziału kapitałowego dla powyższego przykładu:

Całkowity dochód = 1000 USD * 500 obligacji = 5,00 000 USD

Wartość bieżąca obligacji = 4,16 196,12 USD

Udział kapitałowy = łączne wpływy - wartość bieżąca obligacji = 500 000 USD - 4,16 196,12 USD = 83 803,88 USD

Tak więc pierwszy wpis do dziennika w księgach dotyczących emisji obligacji zamiennych będzie wyglądał następująco:

| 01-styczeń-2016 | Bank A / c | dr | 5,00 000 | |

| 10% Obligacji Zamiennych serii IA / c | Cr | 4,16,196,12 | ||

| Premia za akcje - konwersja na akcje A / c | Cr | 83 803,88 | ||

| (500 obligacji zamiennych wyemitowanych z 10% stopą kuponu i 5-letnim terminem zapadalności) |

Tutaj 10% Obligacji Zamiennych serii IA / c jest kontem zobowiązań utworzonym specjalnie do reprezentowania tej konkretnej emisji obligacji.

Premia za akcje - Konwersja kapitału A / c to część kapitału własnego, która zostanie wykazana w bilansie w sekcji Akcje.

# 2 - Roczne płatności kuponowe

Co roku obligatariuszom będą wypłacane kupony. Jak wspomniano wcześniej, obligacje zamienne są emitowane z niższym oprocentowaniem. Aby przedstawić rzeczywisty koszt finansowy, rachunek zysków i strat zostanie obciążony odsetkami według efektywnej stopy procentowej, która będzie wyższa niż odsetki nominalne. Różnica pomiędzy odsetkami efektywnymi a odsetkami nominalnymi zostanie doliczona do wartości zobowiązania w momencie płatności odsetek.

Obliczenie tego samego będzie następujące:

Efektywne odsetki = Bieżąca wartość zobowiązania * Rynkowa stopa procentowa.

Rzeczywista płatność odsetek = wartość nominalna obligacji * liczba wyemitowanych obligacji * stopa kuponu.

Wartość zobowiązania (koniec roku) = Wartość zobowiązania na początku roku + Efektywne odsetki - Rzeczywista płatność odsetek

| Rok | Data | Bieżąca wartość zobowiązania | Obliczanie odsetek | Efektywne zainteresowanie | Rzeczywista płatność odsetek | Wartość zobowiązania na koniec roku | |

| 1 | 31 grudnia 16 | 4,16,196,12 | 4,16 196,12 * 15% | 62.429,42 | 50 000,00 | 4,28 625,54 | |

| 2 | 31 grudnia 17 | 4,28 625,54 | 4, 28 625,54 * 15% | 64 293,83 | 50 000,00 | 4,42,919,37 | |

| 3 | 31 grudnia 18 | 4,42,919,37 | 4,42 919,37 * 15% | 66.437,91 | 50 000,00 | 4,59,357,28 | |

| 4 | 31 grudnia 19 | 4,59,357,28 | 459 357,28 * 15% | 68 903,59 | 50 000,00 | 4,78,260,87 | |

| 5 | 31 grudnia 20 | 4,78,260,87 | 4,78,260,87 * 15% | 71,739,13 | 50 000,00 | 5,00 000,00 |

Wpis do dziennika dla odsetek będzie wyglądał następująco:

| 31 grudnia 2016 r | Odsetki A / c | dr | 62.429,42 | |

| 10% Obligacji Zamiennych serii IA / c | Cr | 12.429,42 | ||

| Bank A / c | Cr | 50 000,00 | ||

| (Będąc płatnościami kuponowymi za rok 1 i zaksięgowanymi kosztami odsetek) | ||||

| 31 grudnia 2017 r | Odsetki A / c | dr | 64 293,83 | |

| 10% Obligacji Zamiennych serii IA / c | Cr | 14 293,83 | ||

| Bank A / c | Cr | 50 000,00 | ||

| (Będąc płatnościami kuponowymi za rok 2 i zaksięgowanymi kosztami odsetek) | ||||

| 31 grudnia 2018 r | Odsetki A / c | dr | 66.437,91 | |

| 10% Obligacji Zamiennych serii IA / c | Cr | 16.437,91 | ||

| Bank A / c | Cr | 50 000,00 | ||

| (Będąc płatnościami kuponowymi za rok 3 i zaksięgowanymi kosztami odsetek) | ||||

| 31 grudnia 2019 r | Odsetki A / c | dr | 68 903,59 | |

| 10% Obligacji Zamiennych serii IA / c | Cr | 18 903,59 | ||

| Bank A / c | Cr | 50 000,00 | ||

| (Będąc płatnościami kuponowymi dokonanymi za rok 4 i zaksięgowanymi kosztami odsetek) | ||||

| 31 grudnia 2019 r | Odsetki A / c | dr | 71,739,13 | |

| 10% Obligacji Zamiennych serii IA / c | Cr | 21 739,13 | ||

| Bank A / c | Cr | 50 000,00 | ||

| (Będąc płatnościami kuponowymi za rok 5 i zaksięgowanymi kosztami odsetek) |

Do przemyślenia: Jak zapewne zauważyłeś, wartość zobowiązania rośnie z roku na rok i na koniec 5 roku jest równa wartości nominalnej obligacji. Łączna kwota dodana każdego roku do Zobowiązania będzie równa kwocie Opcji na akcje, którą otrzymaliśmy w momencie emisji tych Obligacji Zamiennych.

Łączna kwota dodana do zobowiązań = 12.429,42 + 14293,83 + 16.437,91 + 18903,59 + 21.739,13 = 83.808,88

Należy również zauważyć, że sekcja kapitałowa Obligacji Zamiennych nie ulegnie zmianie w okresie życia obligacji. Zmieni się to dopiero w momencie konwersji lub wypłaty, w zależności od przypadku.

# 3 - Rozliczenie obligacji zamiennych

Mogą istnieć cztery różne sytuacje rozrachunku obligacji w zależności od konwersji / braku konwersji oraz czasu, w którym to nastąpi, tj. Przed lub w momencie zapadalności:

a) Obligacje nie podlegają konwersji w momencie wykupu

Nazywa się to również wykupem obligacji. W takim przypadku obligatariuszom wypłacana jest kwota do wykupu, a jedynie zaksięgowana wcześniej część zobowiązania będzie musiała zostać umorzona, a kwota wykupu zostanie wypłacona obligatariuszom.

Wpis do dziennika dla tego samego będzie wyglądał następująco:

| 31 grudnia 2020 r | 10% Obligacji Zamiennych serii IA / c | dr | 5,00 000,00 | |

| Bank A / c | Cr | 5,00 000,00 | ||

| (Będące wpływami z terminu zapadalności wypłacanymi posiadaczom obligacji zamiennych w momencie wykupu) |

Teraz część kapitału własnego, którą ujęliśmy w ramach premii za akcje - konwersja kapitału A / c, może pozostać taka, jaka jest, lub firma może przenieść ją na normalną premię za akcje A / c, jeśli taka istnieje.

b) Konwersja obligacji w momencie wykupu

Obligatariusze mogą skorzystać z opcji zamiany, w takim przypadku akcje będą musiały zostać wyemitowane obligatariuszom według stosunku konwersji. W takim przypadku zarówno ujęty kapitał własny, jak i część zobowiązań zostaną usunięte, a kapitał zakładowy i rezerwy będą musiały zostać uwzględnione.

Liczba wyemitowanych akcji = 5 akcji na obligację * 500 sztuk obligacji = 2500 udziałów o wartości nominalnej 20 USD każda

Wpis do dziennika dla tego samego będzie wyglądał następująco:

| 31 grudnia 2020 r | 10% Obligacji Zamiennych serii IA / c | dr | 5,00 000,00 | |

| Premia za akcje - konwersja na akcje A / c | dr | 83 803,88 | ||

| Kapitał zakładowy A / c | Cr | 5,00 000,00 | ||

| Udostępnij Premium A / c | Cr | 83 803,88 | ||

| (2500 udziałów o wartości nominalnej 20 USD wyemitowanych w zamian za obligacje zamienne) |

c) Konwersja obligacji przed terminem zapadalności

Załóżmy, że zamiana nastąpi 31 grudnia 2018 r. Wartość zobowiązania na ten dzień wynosi 4,59 357,28 USD. Ponadto premia za akcje - konwersja akcji A / c również będzie musiała zostać odwrócona.

Wpis do dziennika dla tego samego będzie wyglądał następująco:

| 31 grudnia 2018 r | 10% Obligacji Zamiennych serii IA / c | dr | 4,59,357,28 | |

| Premia za akcje - konwersja na akcje A / c | dr | 83 803,88 | ||

| Kapitał zakładowy A / c | Cr | 5,00 000,00 | ||

| Udostępnij Premium A / c | Cr | 43,161,16 | ||

| (Za 2500 akcji o wartości nominalnej 20 Rs wyemitowanych w zamian za obligacje zamienne) |

W tym przypadku premia za udział A / c będzie wartością bilansującą otrzymaną w następujący sposób: 4,59 357,28 + 83 803,88 - 500 000,00 = 43 161,16

d) Wykup obligacji przed terminem zapadalności

Organizacja może zdecydować o odkupie swoich obligacji przed terminem zapadalności. W podanym przykładzie załóżmy, że wykup obligacji nastąpi 31 grudnia 2018 r.

W tym dniu różne wartości, które należy wziąć pod uwagę, to:

| Wartość bilansowa odpowiedzialności | Obliczone wcześniej (patrz sekcja roczne płatności kuponowe) | 4,59 357,28 $ |

| Wartość rynkowa obligacji | Zakładana wartość - cena sprzedaży | 5,25 000,00 $ |

| Wartość godziwa odpowiedzialności | Kwotę tę należy obliczyć jako wartość bieżącą obligacji niezamiennej o trzyletnim terminie zapadalności (co w zasadzie odpowiada skróconemu terminowi zapadalności odkupywanych obligacji - obliczenia podano w następnej tabeli) | 4 42 919,37 $ |

| Zyskaj na odkupie | Wartość godziwa zobowiązania - wartość bilansowa zobowiązania | 16 437,91 $ |

| Korekta kapitału | Wartość godziwa składnika kapitału = Wartość rynkowa obligacji - Wartość godziwa zobowiązania | 82 080,63 $ |

Wpisy do dziennika dotyczące powyższego będą następujące:

| 31 grudnia 2018 r | 10% Obligacji Zamiennych serii IA / c | dr | 4,59,357,28 | |

| Premia za akcje - konwersja na akcje A / c | dr | 82 080,63 | ||

| Zysk z wykupu obligacji A / c | Cr | 16.437,91 | ||

| Bank A / c | Cr | 5,25 000,00 | ||

| (2500 udziałów o wartości nominalnej 20 USD wyemitowanych w zamian za obligacje zamienne) |

Premia za akcje - Konwersja kapitału A / c pozostanie w wysokości 1723,25 USD (83 803,88 - 82 080,63 USD). Może to pozostać niezmienione lub firma może przenieść to na normalną premię A / c akcji, jeśli taka istnieje.

Original text

- Co to jest dług zamienny?

- Znaczenie obligacji korporacyjnych

- Zamienne papiery wartościowe

- Różnice między obligacjami a obligacjami <