Co to jest konto przeciwstawne?

Rachunek przeciwstawny to rachunek, który jest bezpośrednio lub pośrednio powiązany z innym rachunkiem i zmniejsza saldo powiązanego konta, aby otrzymać saldo netto, które jest wykorzystywane do obliczeń, wyceny, interpretacji i zastosowania w sprawozdaniach finansowych, ponieważ wymóg może powstać w przebieg działalności i wymogi ustawowe.

składniki

# 1 - Zmniejszenie wartości

Rachunek przeciwstawny w większości przypadków prowadzi do zmniejszenia salda rachunku, z którym jest powiązany. Powiedzmy, że spodziewamy się, że 3% naszej całkowitej należności w wysokości 100 000 USD uległo pogorszeniu, więc pokazujemy 3000 USD (100 000 USD * 3%) jako rezerwę na wątpliwe długi, co stanowi zmniejszenie wartości dłużników, a tutaj rezerwa na wątpliwe długi jest kontem kompensacyjnym dla dłużników . Również w przypadku jednoosobowej działalności gospodarczej, gdy właściciel wypłaca środki na własny użytek, co nazywa się rysunkami, jest kontem kompensacyjnym na kapitał. Jeżeli początkowy wkład od właściciela wynosił 50 000 USD, a wypłata w tym okresie wynosi 5000 USD, to przyjmuje się, że saldo kapitału netto wynosi 45 000 USD (50000–5 000 USD).

# 2 - Rodzaje

Skumulowana amortyzacja, odpis na złych i wątpliwych dłużników, Rysunki to przykłady, które odnoszą się odpowiednio do środków trwałych, dłużników różnych i kapitału. Rezerwa na przestarzałe zapasy jest również przykładem, który zmniejsza saldo zapasów w kasie.

# 3 - Roztropność

Sprawozdania finansowe muszą przedstawiać dokładny i rzetelny obraz sytuacji. Dlatego zawsze rozsądnie jest pokazać to konto osobno, aw dowolnym momencie podaje nam wartość netbooka wyjaśniającą, jaki był rzeczywisty koszt, a jaka część została zamortyzowana. Pomaga również w tworzeniu rezerw, a później każdą zmianę oczekiwanej liczby można skorygować za pomocą uprawnień i rezerw.

# 4 - Księgowość

Rozumiemy, w jaki sposób zapis księgowy jest księgowany dla konta przeciwstawnego i jak jest prezentowany w księgach. Weźmy pod uwagę, że firma ABC Ltd. niedawno kupiła maszyny za 200 000 USD i planuje amortyzację tych maszyn w ciągu 5 lat metodą prostoliniową. W takim przypadku roczna amortyzacja dla tej maszyny wyniesie 200 000 USD / 5 = 40 000 USD.

Zapisy księgowe

Pod koniec pierwszego roku maszyny saldo wyniesie 200 000 USD, a skumulowana amortyzacja wyniesie 40 000 USD. Pod koniec drugiego roku saldo maszyn nadal będzie wynosić 200 000 USD, a skumulowana amortyzacja wyniesie 80 000 USD. Wartość netbooków maszyn na koniec pierwszego roku wyniesie 160 000 USD (200 000-40 000 USD) i 120 000 USD (200 000–80 000 USD) pod koniec drugiego roku. Ta metoda pomaga osobie trzeciej w ustaleniu, jaka była wartość księgowa w momencie zakupu i jaka jest pozostała wartość składnika aktywów. Jeśli w trzecim roku pokażemy po prostu 120 000 USD jako aktywo, trudno będzie zrozumieć, czy 120 000 USD to wszystkie nowe zakupy, czy też pozostała wartość aktywów. To konto pomaga wszystkim interesariuszom w dokładnym zrozumieniu danych finansowych.

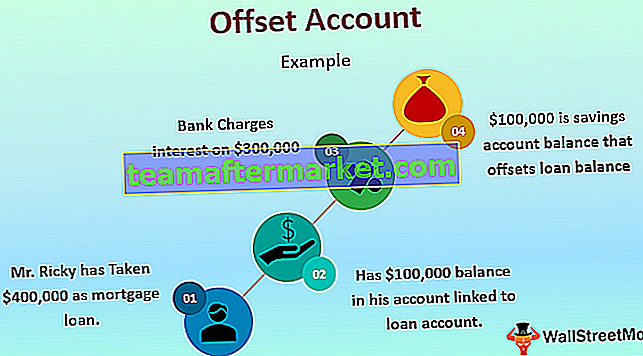

Przykład konta kompensacyjnego w hipotece

Pojęcie to jest stosowane głównie w sektorze bankowym do naliczania odsetek od kwoty kredytu. Kwota netto kredytu jest obliczana poprzez odjęcie salda na rachunku oszczędnościowym od rachunku kredytowego, a to saldo netto służy do naliczania odsetek za miesiąc lub rok zgodnie z ustaleniami banku i klienta. Powiedzmy, że pan Ricky wziął 400 000 dolarów jako kredyt hipoteczny od Bank of America w Waszyngtonie, a ostatnio otrzymał 100 000 dolarów ze sprzedaży nieruchomości w Gruzji. Na koncie bankowym powiązanym z jego kontem pożyczkowym w Bank of America przechował 100 000 dolarów. Ponieważ saldo netto pożyczki wynosi 300 000 USD (400 000 - 100 000 USD), bank naliczy odsetki tylko od 300 000 USD za ten okres. W tym przypadku saldo 100 000 USD jest kontem oszczędnościowym, które kompensuje saldo pożyczki i zmniejsza zobowiązanie pana Ricky'ego z tytułu odsetek.

Korzyści

- Pomaga w szybkim wyliczeniu wartości księgowej netto.

- Roczne raporty są przygotowywane dla różnych stron; niektórzy z nich mogą nie znać się na rachunkowości; pomagają im w identyfikacji spadku całkowitej wartości.

- Pomaga w ułatwieniu audytu i corocznych raportach.

- Zasadą przyjętą na całym świecie jest utrzymywanie kont przeciwstawnych w celu wykazania redukcji i sald netto powiązanych kont.

Niedogodności

- To czasochłonny proces.

- Wiele organizacji ma trudności z wdrożeniem.

- Potrzebujesz solidnego systemu księgowego; w przeciwnym razie mogą pojawić się trudności operacyjne.

Punkty, na które należy zwrócić uwagę

W dzisiejszych czasach, wraz z rozwojem komputerowego systemu księgowego, przygotowanie i prowadzenie kont offsetowych jest łatwe i szybkie, ponieważ system wykonuje wszystkie obliczenia. Jednak księgowy lub osoba odpowiedzialna musi zapewnić, że każda zmiana wartości aktywów spowodowana przeszacowaniem lub utratą wartości musi być wzięta pod uwagę. W związku z tym wartość takiego konta ulegnie zmianie. Ponadto, gdy MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej) nakazują raportowanie konta przeciwstawnego w określony sposób, księgowi muszą być aktualizowani o ostatnie zmiany dotyczące sposobu, w jaki powinien on wyglądać w księgach rachunkowych.

Wniosek

Wraz z postępującą globalizacją i firmami działającymi w wielu krajach księgi rachunkowe muszą być kompatybilne z globalną platformą. Są one również wynikiem przyjętych na całym świecie zasad rachunkowości dotyczących dokładnego raportowania danych finansowych, jak widzieliśmy w powyższej dyskusji, w jaki sposób raportowanie kont przeciwstawnych pomaga w lepszym zrozumieniu sprawozdań finansowych dowolnej organizacji. Tak więc organizacja poszukująca solidnego procesu księgowego musi uwzględniać raportowanie kont kompensujących, aby przedstawić dokładny i rzetelny obraz sprawozdań finansowych.