Co to jest utrata wartości firmy?

Utrata wartości firmy jest to odliczenie od zysków, które spółki odnotowują w rachunku zysków i strat po stwierdzeniu, że nabyty składnik aktywów powiązany z wartością firmy nie zachowywał się finansowo zgodnie z oczekiwaniami w momencie jego nabycia.

US GAAP wymaga przeprowadzenia testu na utratę wartości firmy, w którym bilansowa wartość firmy powinna być wyceniana co najmniej raz w roku, aby sprawdzić, czy wartość bilansowa jest wyższa niż wartość rynkowa i czy występuje jakakolwiek utrata wartości. Powinien zostać odpisany jako odpis z tytułu utraty wartości w rachunku zysków i strat.

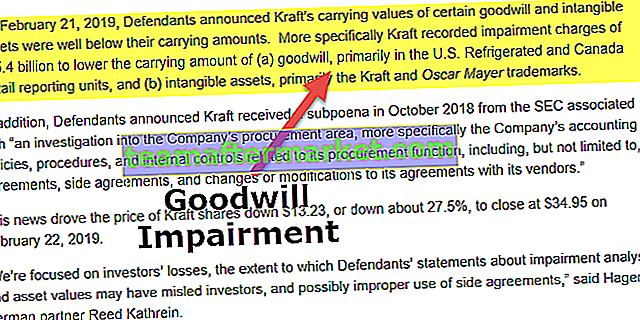

Utrata wartości firmy trafiła na pierwsze strony gazet w 2002 r., Gdy firmy ujawniły ogromne odpisy wartości firmy, przyjmując nowe zasady rachunkowości (AOL zgłosił 54 miliardy USD, a McDonalds zgłosił 99 milionów USD) w celu uporządkowania błędnej alokacji aktywów dokonanej w okresie bańki internetowej w latach 1995-2000 Ostatnio (2019 r.) Kraft odnotował odpisy z tytułu utraty wartości w wysokości 15,4 mld USD w odniesieniu do wartości bilansowej wartości firmy.

Wzór na utratę wartości firmy

Utrata wartości firmy = zarejestrowana wartość (wartość w momencie nabycia) - bieżąca godziwa wartość rynkowaTypowe metody testowania utraty wartości firmy

Na wartość firmy mogą wpływać takie zdarzenia, jak pogorszenie sytuacji gospodarczej, zmiana polityki rządu lub norm regulacyjnych, konkurencja na rynku itp. Zdarzenia te mają bezpośredni wpływ na działalność, a zatem mogą wpływać na wartość firmy. Potrzeba przeprowadzenia testu na utratę wartości firmy ma miejsce wtedy, gdy jakiekolwiek takie zdarzenia mają wpływ na wartość firmy.

Dwie popularne metody są następujące:

- # 1 - Podejście dochodowe - Szacowane przyszłe przepływy pieniężne są dyskontowane do jednej wartości bieżącej.

- # 2 - Podejście rynkowe - badanie aktywów i pasywów firm, które są częścią tej samej branży.

Kroki do przeprowadzenia testu na utratę wartości firmy

Test na utratę wartości firmy jest procesem wieloetapowym; wymaga oceny sytuacji bieżącej, identyfikacji utraty wartości oraz obliczenia odpisu. Jest to dokładniej wyjaśnione poniżej:

1. Ocena obecnej sytuacji

Należy ocenić aktualny stan przejętej działalności, aby zrozumieć, czy potrzebne są testy na utratę wartości. Jak wspomniano powyżej, takie zdarzenia jak zmiana polityki rządu, zmiana kierownictwa czy spadek ceny akcji, ewentualna upadłość spowodowałyby pogorszenie sytuacji finansowej. Spółka jest zobowiązana do oszacowania wartości godziwej spółki lub jednostki sprawozdawczej w pierwszej połowie roku obrotowego, czy należy odnotować korektę z tytułu utraty wartości.

2. Identyfikacja utraty wartości

Bieżącą godziwą wartość rynkową jednostki sprawozdawczej należy porównać z wartością bilansową. Wartość bilansowa jednostki sprawozdawczej powinna obejmować wartość firmy i wszelkie nieujęte wartości niematerialne. Utrata wartości firmy nie występuje, jeżeli aktualna godziwa wartość rynkowa jednostki sprawozdawczej jest wyższa od wartości bilansowej i nie ma potrzeby wykonywania kolejnego kroku. Jeżeli wartość bilansowa jest wyższa niż bieżąca wartość godziwa jednostki sprawozdawczej, wówczas należy obliczyć utratę wartości.

3. Obliczenie utraty wartości

Porównując aktualną godziwą wartość rynkową jednostki sprawozdawczej z wartością bilansową, gdyby wartość bilansowa była wyższa, należałoby obliczyć utratę wartości. Maksymalną wartością utraty wartości będzie wartość bilansowa, gdyż nie może ona przekroczyć tej wartości.

Przykłady testu na utratę wartości firmy

Przykład 1

Prostym przykładem może być to, że kupujesz zabytkowy rower. Kupujesz go, czytając wszystkie opinie w internecie na temat marki i modelu, i jesteś przekonany, że kupisz go po cenie wyższej niż rzeczywista, ze względu na jego popularność wśród mas. Po mniej więcej roku zdajesz sobie sprawę, że koszty związane z utrzymaniem roweru są znacznie większe niż to, co wydajesz na paliwo. Wtedy zdajesz sobie sprawę, że rower nie działa zgodnie z oczekiwaniami ustalonymi w momencie zakupu.

Podobnie spółki są zobowiązane do corocznego przeprowadzania testu na utratę wartości w odniesieniu do wartości firmy nabytej.

Przykład 2

XYZ Inc. nabywa aktywa ABC Inc. za 15 milionów USD; jego aktywa wyceniono na 10 mln USD, a wartość firmy w wysokości 5 mln USD została ujęta w bilansie. Rok później XYZ Inc. ocenia i testuje swoje aktywa pod kątem utraty wartości i stwierdza, że przychody ABC Inc. znacznie spadły. W związku z tym obecna wartość aktywów spółki ABC Inc. spadła z 10 mln USD do 7 mln USD, co doprowadziło do utraty wartości aktywów w wysokości 3 mln USD. Ostatecznie wartość aktywów w postaci wartości firmy spada z 5 mln USD do 2 mln USD.

Zobaczmy, jak utrata wartości jest rejestrowana w rachunku zysków i strat, bilansie i rachunku przepływów pieniężnych.

Bilans

Wartość firmy spada z 5 milionów do 2 milionów USD.

Rachunek zysków i strat

Odpisuje się odpis z tytułu utraty wartości w wysokości 3 mln USD, co odzwierciedla spadek zysków netto o 3 mln USD.

Sprawozdanie z przepływów pieniężnych

W rachunku przepływów pieniężnych uwzględniono wydatki zmniejszające dochód do opodatkowania. Odpis z tytułu utraty wartości jest kosztem niepieniężnym, który nie podlega odliczeniu od podatku, w związku z czym nie wpływa na rachunek przepływów pieniężnych.

Ważne uwagi

- Aktywa powinny zostać poddane dokładnej ocenie w celu określenia godziwej wartości rynkowej przed wykonaniem testu na utratę wartości.

- Jeżeli ocena wykaże utratę wartości, odpis z tytułu utraty wartości należy w całości odpisać jako stratę w rachunku zysków i strat.

- Różnicę między zarejestrowaną wartością (historyczną) a aktualną godziwą wartością rynkową należy wykazać jako stratę w rachunku zysków i strat. Utrata wartości nie może być rejestrowana jako wartość ujemna.

Wniosek

- Test na utratę wartości firmy to coroczne ćwiczenie, które firmy muszą przeprowadzać, aby wyeliminować bezwartościową wartość firmy.

- Jest wyzwalane zarówno przez czynniki wewnętrzne, jak i zewnętrzne, takie jak zmiana w zarządzie, spadek ceny akcji, zmiana regulacyjna itp.