Definicja wymaganej dywidendy

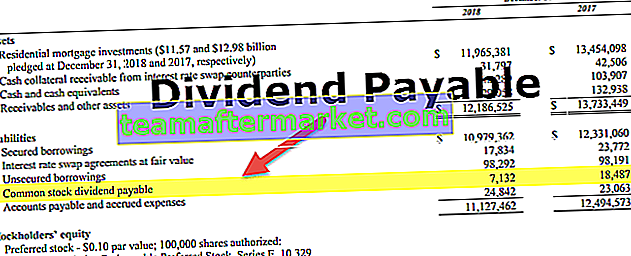

Dywidenda do wypłaty to ta część skumulowanych zysków, która została zadeklarowana jako dywidenda przez radę dyrektorów spółki. Po złożeniu takiego oświadczenia ma zostać wypłacona wspólnikom spółki. Do czasu wypłaty zadeklarowanej dywidendy danemu akcjonariuszowi kwota ta jest wykazywana jako dywidenda płatna w głównym zobowiązaniu bieżącym w bilansie spółki.

Krótko mówiąc, dywidenda do wypłaty to dywidenda zatwierdzona przez akcjonariuszy na corocznym walnym zgromadzeniu. Musi zostać zapłacona przez firmę w określonych ustawowych terminach płatności. Metody obliczania są różne dla różnych klas udziałów i zależą od ich preferencji.

Przykłady wymaganej dywidendy

Przykład 1

ABC Limited posiada kapitał zakładowy w wysokości 1 miliona dolarów, składający się z 1 lakh udziałów o wartości nominalnej 10 dolarów każdy. Pod koniec roku spółka zaproponowała wypłatę 10% dywidendy. Oblicz należną dywidendę.

Rozwiązanie:

= 10 USD * 10% * 100 000 akcji

= 100 000 USD

Przykład nr 2

Kapitał zakładowy = 1 000 000 USD, składający się z 1 lakh udziałów po 10 USD każdy. Kapitał zakładowy opłacony = 750 000 USD, składający się z 75 000 udziałów po 10 USD każdy. Zadeklarowana dywidenda = 10%. Oblicz dywidendę wypłacaną przez firmę.

Rozwiązanie:

= 75000 udziałów * 10% * 10 USD = 75 000 USD.

Przykład nr 3

W przypadku ABC Limited poniżej podano dane szczegółowe: Kapitał zakładowy = 1 000 000 USD składający się ze 100 000 udziałów po 10 USD każdy. 11% uprzywilejowany kapitał zakładowy w wysokości 500 000 USD, składający się z 5000 udziałów po 100 USD każdy. Spółka zadeklarowała 10% dywidendę za akcje. Proszę obliczyć zobowiązania z tytułu dywidendy.

Rozwiązanie :

Obliczanie dywidendy płatnej na kapitał zakładowy uprzywilejowany

= 5000 akcji * 100 $ * 11%

= 55000 USD

Obliczanie dywidendy płatnej na kapitał zakładowy

= 100000 akcji * 10 USD * 10%

= 100 000 USD

Zatem całkowita dywidenda płatna przez firmę = 55000 USD + 100000 USD = 155000 USD

Przykład 4

Pan A i Pan B są subskrybentami kapitału zakładowego Facebook, Inc. Pan A subskrybował 100 udziałów po 50 USD każdy, płacąc 23 USD za każdy udział. Pan B zapisał się na 150 udziałów po 50 $ każdy, zapłacił 20 $, niezapłacone wezwanie po 3 $ każdy. Pod koniec roku spółka zadeklarowała 5% dywidendę. Proszę obliczyć dywidendę należną Panu A i Panu B.

Rozwiązanie:

Kalkulacja dla pana A.

Zatem dywidenda płatna z 100 udziałów = 23 USD * 100 akcji * 5%

= 115 USD

Pan B złożył zapisy na 150 udziałów, których wartość zapłacił 23 dolary, ale zapłacił tylko 23 dolary. Dywidenda nie będzie wypłacana w przypadku wezwań nieopłaconych przez akcjonariuszy.

Kalkulacja dla pana B.

= 150 akcji * 20 $ * 5%

= 150 USD

Zatem należna dywidenda = 115 USD + 150 USD = 265 USD

Przykład nr 5

ABC Limited posiada 12% akcji uprzywilejowanych o łącznej wartości 5 mln USD, w tym 50 000 udziałów po 100 USD każda. Spółka od 2 lat nie deklarowała wypłaty dywidendy. W tym roku spółka zadeklarowała 12% dywidendę z akcji. Proszę obliczyć dywidendę wypłaconą akcjonariuszom uprzywilejowanym w tym roku.

Rozwiązanie:

Akcjonariusze uprzywilejowani łącznie są uprawnieni do gromadzenia dywidendy co roku, nawet jeśli spółka nie zadeklarowała dywidendy. W efekcie w roku deklaracji otrzymają dywidendę za lata poprzednie, za które dywidenda nie była zadeklarowana.

Tym samym w zadanym pytaniu spółka od 2 lat nie deklarowała dywidendy, aw tym roku spółka deklarowała dywidendę. Tym samym w tym roku akcjonariusze uprzywilejowani otrzymają 3-letnią dywidendę.

Obliczanie należnej dywidendy

= 50000 udziałów * 100 $ * 12% * 3 lata = 18,00 000 $

W związku z tym ABC limited będzie musiała w tym roku wypłacić dywidendę w wysokości 18 lakhów, wliczając w to skumulowaną dywidendę z ostatnich 2 lat.

Przykład nr 6

Pan A i Pan B są subskrybentami kapitału zakładowego HSBC Bank. Pan A subskrybował 250 udziałów po 20 dolarów każdy, zapłacił 13 dolarów za każdą akcję składającą się z wezwań po 3 dolary z góry. Pan B zapisał się na 500 udziałów po 20 $ każdy, zapłacił 8 $, niezapłacone wezwanie po 2 $ każdy. Pod koniec roku spółka zadeklarowała 5% dywidendę. Oblicz dywidendę należną Panu A i Panu B.

Rozwiązanie:

Kalkulacja dla pana A.

Pan A subskrybuje 250 udziałów, płacąc 13 USD za każdą akcję. Jednak pan A zapłacił 3 dolary z góry.

Dywidenda jest zawsze wypłacana z opłaconego kapitału w momencie wezwania przez firmę. Nie można go opłacić za żadne zaliczki otrzymane przez firmę.

W związku z tym Pan A nie będzie uprawniony do wezwania do otrzymania zaliczki na poczet dywidendy, którą otrzymał, dywidenda wypłacana Panu A = 250 udziałów * 10% 5% = 125 USD

Kalkulacja dla pana B.

Pan subskrybuje 500 udziałów, płacąc 8 USD za akcję. Jednakże Pan B nie zapłacił 2 dolarów od wpłaconej wartości 10 dolarów. Dywidenda nie będzie wypłacana w przypadku wezwań z opóźnieniem. W związku z tym pan B nie otrzyma dywidendy na żądanie z dołu w wysokości 2 USD.

Dywidenda wypłacana Panu B = 500 udziałów * 8 USD * 5%

= 200 USD

Zatem całkowita należna dywidenda = 125 USD + 200 USD = 325 USD

Wniosek

Dywidenda do zapłacenia musi spłacić zobowiązanie spółki, w określonym terminie i za pośrednictwem upoważnionych partnerów bankowych. Co więcej, musi być opłacony zgodnie z wytycznymi wyznaczonymi przez główną organizację danego kraju, obserwującą giełdę. Po zadeklarowaniu dywidenda będzie wykazywana w ramach bieżącego zobowiązania do momentu jej wypłaty.