Co to jest skumulowana amortyzacja?

Skumulowana amortyzacja środka trwałego to kwota skumulowanej amortyzacji, która naliczona została od środka trwałego od dnia jego zakupu do dnia bilansowego. Jest to konto przeciwstawne, które stanowi różnicę między ceną zakupu składnika aktywów a jego wartością bilansową w bilansie i jest łatwo dostępne jako pozycja w sekcji środków trwałych w bilansie.

Formuła skumulowanej amortyzacji

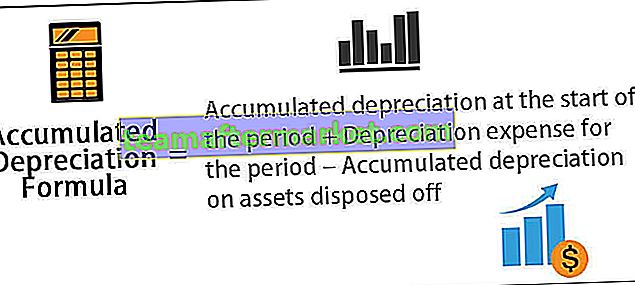

Obliczenia dokonuje się poprzez dodanie kosztu amortyzacji naliczonego w bieżącym okresie do amortyzacji na początku okresu, przy jednoczesnym odjęciu kosztu amortyzacji zbywanego środka trwałego.

Formuła skumulowanej amortyzacji = Skumulowana amortyzacja na początek okresu + Koszt amortyzacji za okres - Skumulowana amortyzacja zbywanych aktywów

Przykłady

Zobaczmy kilka prostych i zaawansowanych przykładów, aby lepiej zrozumieć obliczenia.

Możesz pobrać ten Szablon programu Excel Formuła amortyzacji akumulacji tutaj - Szablon programu Excel Formuła amortyzacji akumulacji

Przykład 1

Rozważmy przykład firmy A, która kupiła sprzęt o wartości 100 000 USD i okresie użytkowania wynoszącym 5 lat. Oczekuje się, że sprzęt po zakończeniu okresu użytkowania nie będzie miał żadnej wartości odzyskiwalnej. Amortyzacja sprzętu następuje metodą liniową. Określ skumulowaną amortyzację na koniec pierwszego i trzeciego roku.

Poniżej znajdują się dane do obliczenia skumulowanej amortyzacji na koniec pierwszego i trzeciego roku.

Ponieważ firma będzie używać sprzętu przez następne 5 lat, koszt sprzętu można rozłożyć na następne 5 lat. Roczną amortyzację sprzętu metodą liniową można obliczyć jako:

Roczna amortyzacja = 100 000 USD / 5 = 20 000 USD rocznie przez następne 5 lat.

Dlatego obliczenia po pierwszym roku będą wynosić -

Formuła amortyzacji skumulowanej po pierwszym roku = amortyzacja Acc na początek roku 1 + amortyzacja w ciągu roku

= 0 + 20000 USD

= 20 000 USD

Dlatego po 2 roku będzie to -

Formuła amortyzacji skumulowanej po 2 roku = amortyzacja Acc na początku 2 roku + amortyzacja w 2 roku

= 20 000 USD + 20 000 USD

= 40 000 USD

Dlatego po 3 roku będzie to -

Formuła skumulowanej amortyzacji po 3 roku = amortyzacja Acc na początku 3 roku + amortyzacja w 3 roku

= 40 000 USD + 20 000 USD

= 60 000 USD

Przykład nr 2

Obliczmy skumulowaną amortyzację na koniec roku obrotowego zakończonego 31 grudnia 2018 roku na podstawie następujących informacji:

- Koszt brutto na 1 stycznia 2018 r .: 1 000 000 USD

- Amortyzacja wg stanu na 1 stycznia 2018 r .: 250 000 USD

- Sprzęt o wartości 400 000 USD z amortyzacją 100 000 USD został zbyty 1 stycznia 2018 r

- Maszyna ma być amortyzowana metodą liniową przez okres jej użytkowania (5 lat)

Poniżej przedstawiamy dane do wyliczenia skumulowanej amortyzacji na koniec roku obrotowego zakończonego 31 grudnia 2018 roku

Zgodnie z pytaniem amortyzacja w ciągu roku będzie obliczana jako:

Amortyzacja w ciągu roku = koszt brutto / okres użytkowania

= 1000000 USD / 5

Amortyzacja w ciągu roku = 200 000 USD

W związku z tym naliczenie Skumulowanej amortyzacji na dzień 31 grudnia 2018 r. Będzie:

Skumulowana amortyzacja na dzień 31 grudnia 2018 r. = Amortyzacja Acc na dzień 1 stycznia 2018 r. + Amortyzacja w ciągu roku - Amortyzacja Acc zbywanych aktywów

Skumulowana amortyzacja na dzień 31 grudnia 2018 r. = 250 000 USD + 200 000 USD - 100 000 USD

= 350 000 USD

Trafność i zastosowanie

Z punktu widzenia rachunkowości skumulowana amortyzacja jest ważnym aspektem, ponieważ dotyczy aktywów, które są kapitalizowane. Aktywa, które są kapitalizowane, zapewniają wartość nie tylko przez rok, ale przez okres dłuższy niż rok, a zasady rachunkowości przewidują, że wydatki i odpowiadająca im sprzedaż powinny być ujmowane w tym samym okresie zgodnie z koncepcją dopasowania. Aby spełnić tę zasadę dopasowania w przypadku aktywów skapitalizowanych, księgowi na całym świecie stosują proces zwany amortyzacją.

Odpis amortyzacyjny jest częścią całości skapitalizowanego składnika aktywów, która jest ujmowana w rachunku zysków i strat od roku, w którym został zakupiony, oraz przez pozostałą część okresu użytkowania składnika aktywów. Następnie jest to łączna kwota składnika aktywów, która została umorzona od dnia jego zakupu do dnia bilansowego. Kwota skumulowanej amortyzacji środka trwałego wzrasta w okresie jego użytkowania, ponieważ koszty amortyzacji nadal obciążają składnik aktywów, co ostatecznie zmniejsza jego wartość bilansową. W związku z tym może również pomóc księgowemu w śledzeniu pozostałego okresu użytkowania składnika aktywów.