Definicja zasady rozpoznawania wydatków

Ujmowanie kosztów odnosi się przede wszystkim do zasady rachunkowości zgodnej z zasadą memoriału, zgodnie z którą koszty są ujmowane i rozliczane w księgach w tym samym okresie, co przychody.

Zasady uznawania kosztów

Istnieją dwa rodzaje zasad rozpoznawania wydatków -

- Podstawa memoriałowa - zgodnie z tą zasadą memoriałową koszt zostanie ujęty w księgach w momencie, gdy zostanie dopasowany do przychodu. Na przykład, miesięczne rachunki telefoniczne wynoszą 500 USD przez 13 miesięcy. Zgodnie z tą metodą 6000 $, czyli 12 miesięcy, będzie rozważać tegoroczne pozostałe 500 $, które na jeden miesiąc rozważymy w przyszłym roku.

- Podstawa kasowa - w ramach tej metody kasowej, wydatek zostanie ujęty w księgach, gdy zostanie zapłacony lub otrzymany. Rozważ powyższy przykład; zgodnie z tą metodą pełne 6500 USD zostanie uznane w tym samym roku, w którym zostanie wypłacone.

Przykłady zasady ujmowania kosztów

Zrozummy tę koncepcję za pomocą następującego przykładu.

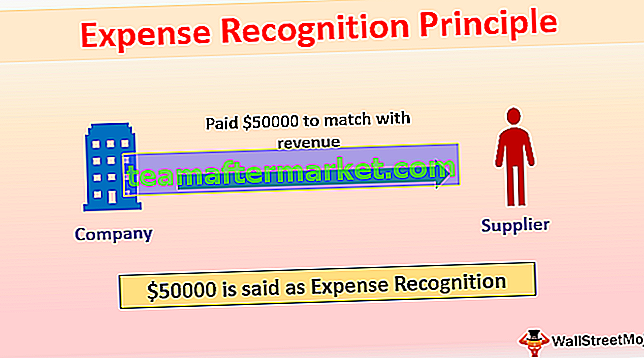

Przykład 1

Firma X zapłaciła dostawcy 50000 USD za materiał, który sprzeda w następnym miesiącu w wysokości 80000 USD. W tym przypadku X rozpozna 50000 USD jako wydatki w następnym miesiącu, aby dopasować się do przychodów; w przeciwnym razie wydatki w bieżącym miesiącu będą wysokie, aw następnym miesiącu kwota podatku będzie wysoka. Dotyczy to również podatku dochodowego. Bez tej zasady podatek dochodowy w bieżącym miesiącu będzie niższy niż w kolejnym.

Przykład nr 2

W niektórych przypadkach koncepcja dochodów dopasowanych nie jest możliwa; w związku z tym wydatki ujęte w okresie, którego dotyczą, na przykład wynagrodzenie, czynsz, energia elektryczna, koszty administracyjne.

Załóżmy, że firma X płaciła 13-miesięczny czynsz w wysokości 13 000 USD, a miesięczny czynsz wynosił 1000 USD.

Wpis do dziennika za 1 rok

W poniższym scenariuszu X rozpozna 12000 USD jako czynsz za ten rok, a saldo 1000 USD rozpozna wydatek w następnym roku i pokaże czynsz w ramach zaliczek.

Wpis do dziennika w przyszłym roku

; tegoroczny czynsz skorygowany o czynsz z góry.

Zalety zasad rozpoznawania wydatków

- Jeżeli w trakcie badania sprawozdania finansowego audytor stwierdzi, że księgi rachunkowe spółki nie stosują zasady memoriałowej, wówczas audytor może zakwalifikować raport z audytu. Dlatego firma postępująca zgodnie z zasadą memoriału może się uratować. Na przykład, zgodnie ze standardem dotyczącym audytu, audytor musi sprawdzić, czy firma postępuje zgodnie z koncepcją memoriałową, czy nie. Jeżeli nie uda mu się zidentyfikować, wówczas audytor dopuści się wykroczenia zawodowego, więc obowiązkiem Audytu jest sprawdzenie tego samego.

- Koncepcja memoriałowa przedstawia prawdziwą rentowność organizacji.

- Koncepcja memoriałowa pokazuje dokładniejsze sprawozdanie finansowe w porównaniu do metody kasowej, ponieważ metoda kasowa uwzględnia moment zapłaty lub otrzymania, który może obejmować również kwotę odnoszącą się do innego okresu.

Załóżmy, że firma X płaci 26 000 USD za energię elektryczną przez 13 miesięcy, a miesięczna opłata za prąd wynosi 2000 USD.

Zgodnie z zasadą memoriałową, wydatki na energię elektryczną wyniosą 24000 USD, tj. 2000 USD miesięcznie, a 2000 USD zostaną ujęte w następnym roku, ponieważ jest to związane z wydatkami w przyszłym roku, ale na podstawie kasowej pełne 26000 USD zostanie ujęte w księgach w tym samym roku.

Jak widać, rozważmy również kasę 2000 $, czyli mniej więcej w przyszłym roku; w związku z tym przynosi mniejszy zysk w tym roku i większy zysk w roku następnym.

Ci, którzy stosują się do koncepcji memoriałowych, nie muszą zgłaszać niczego w uwagach do kont, ale jeśli firma działa na zasadzie kasowej, musi zgłaszać w uwagach do kont.

- Interesariusze bardziej koncentrują się na koncepcji memoriałowej niż kasowej, ponieważ koncepcja memoriałowa wskazuje na stałą działalność i odzwierciedla dokładny i rzetelny obraz sprawozdania finansowego.

- Zasada memoriałowa jest korzystna przy sporządzaniu prognozowanych sprawozdań finansowych. Potrafi określić nadchodzący wydatek i sprzedaż, co stanowi świetne narzędzie w planowaniu podatkowym.

- Metoda kasowa prosta w użyciu, ponieważ rejestruje transakcję w momencie jej zapłaty, jest zwykle stosowana przez małe firmy i osoby prywatne.

Wady zasad uznawania kosztów

- Prowadzenie ksiąg rachunkowych przez małą firmę jest wyzwaniem, ponieważ koncepcja memoriałowa wymagała comiesięcznego raportowania, a pracownicy wymagali umiejętności odpowiedniego zarządzania nią.

- Główną wadą prowadzenia ksiąg rachunkowych w trybie memoriałowym jest to, że będziemy raportować przychody i wydatki w momencie, w którym miały miejsce, bez czekania na faktyczne otrzymane środki pieniężne; stąd czasami trudno jest płacić podatki bez gotówki otrzymanej do ręki.

- Jest to trudne dla małej firmy, w której występuje problem z płynnością. Musi płacić podatki bez faktycznego otrzymywania gotówki.

- Trudno jest przejść z jednej metody na metodę memoriałową, ponieważ wiąże się to z kosztami.

- Na bazie kasowej odnotowano transakcję w momencie zapłaty. Jednak w rzeczywistości mogą istnieć pewne wydatki, które będą musiały zostać poniesione w przyszłości, przez co inwestorzy nie będą mogli podejmować decyzji o tym, czy firma osiąga zysk, czy stratę.

Ograniczenia

- Zasada memoriału nie sprawdza się w przypadku małej firmy, w której występuje problem z płynnością, a także jest trudna w przypadku małej firmy w momencie płacenia podatku.

- Zasada Cash Basis nie oddaje prawdziwej rentowności firmy.

- Zasada memoriałowa czasami staje się bardzo skomplikowana, a utrzymanie jej wymaga od wykwalifikowanych pracowników.

Zmiana zasad uznawania kosztów

Zmiana zasad ujmowania kosztów jest zmianą zasad rachunkowości i ujawnienie jest wymagane w informacji dodatkowej do sprawozdania finansowego.