Pytania do wywiadu dotyczącego wyceny

W tym pytaniu i odpowiedziach do wywiadu dotyczącego wyceny znajdziesz 25 najczęściej zadawanych pytań dotyczących wyceny, obejmujących od podstawowych, zaawansowanych po zorientowane na aplikacje, wraz z odpowiedziami, które pomogą Ci rozwiązać najtrudniejszy aspekt rozmowy z wyceną z zapałem i pewnością siebie.

Jeśli chcesz załapać się na rozmowę z wyceną, lepiej bądź na palcach i przygotuj jak najwięcej; ponieważ w dzisiejszych czasach, aby odpowiadać na pytania podczas rozmowy kwalifikacyjnej, musisz zgłębiać i wnikać w szczegóły.

Powiedziawszy to, zajmiemy się tutaj 25 najpopularniejszymi pytaniami do wywiadów wyceniających, które są często zadawane w wywiadach wyceniających. W żaden sposób nie zastępują waszego „przygotowania”; jednak ten przewodnik pomoże ci skierować twoją uwagę na właściwe rzeczy.

Zacznijmy. Podzieliliśmy te 25 najczęściej zadawanych pytań podczas rozmowy kwalifikacyjnej na trzy kategorie.

Pytania do wywiadu dotyczącego wyceny - podstawy

Rzućmy okiem na te podstawowe pytania z wywiadu dotyczącego wyceny wraz z odpowiedziami.

# 1 - Co to jest wolny przepływ gotówki dla firmy?

W modelowaniu finansowym DCF stosuje się FCFF lub Free Cash Flow do firmy. Firma generuje przepływy pieniężne ze swojej działalności, sprzedając towary lub usługi. Część gotówki wraca do działalności w celu odnowienia środków trwałych i pokrycia zapotrzebowania na kapitał obrotowy. Wolny przepływ gotówki do firmy to nadwyżka gotówki wygenerowana ponad tymi wydatkami. Wolne przepływy pieniężne do firmy trafiają do posiadaczy długu i udziałowców.

Obliczenie wolnych przepływów pieniężnych dla firmy lub FCFF = EBIT x (1-stawka podatkowa) + obciążenia niepieniężne + zmiany w kapitale obrotowym - wydatki kapitałowe

# 2 - Co to jest wolny przepływ gotówki na kapitał?

Model FCFE lub Free Cash Flow to Equity jest również jednym z podejść DCF (wraz z FCFF) do obliczania ceny akcji. FCFE mierzy, ile „gotówki” firma może zwrócić swoim udziałowcom i jest obliczana po uwzględnieniu podatków, wydatków kapitałowych i przepływów pieniężnych z zadłużenia.

Model FCFE ma pewne ograniczenia. Na przykład jest przydatna tylko w przypadkach, gdy dźwignia finansowa firmy nie jest zmienna i nie można jej zastosować do firm ze zmieniającą się dźwignią zadłużenia.

Formuła FCFE = Dochód netto + Amortyzacja + Zmiany WC + Capex + Pożyczki netto

# 3 - Co to jest model zdyskontowania dywidendy?

Model zdyskontowanych dywidend opiera się na założeniu, że wartość godziwa akcji jest wartością bieżącą wszystkich jej przyszłych dywidend.

Tutaj CF = dywidendy.

Niektóre przykłady spółek regularnie wypłacających dywidendy to McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart itp. Do wyceny tych spółek możemy wykorzystać model zdyskontowanych dywidend.

źródło: ycharts

# 4 - Jaka jest różnica między wartością przedsiębiorstwa a wartością kapitału własnego?

To jedno z najbardziej podstawowych pytań wywiadu dotyczących wyceny. Prosta odpowiedź -

- Wartość przedsiębiorstwa = wartość rynkowa aktywów operacyjnych

- Wartość kapitału = wartość rynkowa kapitału własnego

Aby uzyskać więcej informacji, spójrz na wartość przedsiębiorstwa a wartość kapitału

# 5 - Jaka jest różnica między końcowym PE a forward PE?

Trailing PE Ratio wykorzystuje historyczny EPS, a Forward PE Ratio wykorzystuje prognozowany EPS. Spójrzmy na poniższy przykład, aby obliczyć stosunek Trailing PE vs forward PE.

- Wzór na współczynnik zysku ceny końcowej = 234 USD / 10 USD = 23,4 USDx

- Formuła współczynnika zarabiania ceny terminowej = 234 USD / 11 USD = 21,3 USD

Aby uzyskać więcej informacji, zobacz Trailing PE vs. Forward PE

# 6 - Jakie są najczęściej używane wielokrotności w wycenie?

To kolejne podstawowe pytanie do wywiadu wyceniającego. Istnieje kilka typowych mnożników wyceny handlowej, które są często używane w wycenie -

- EV do EBIT

- Cena do przepływu środków pieniężnych

- Wartość przedsiębiorstwa dla sprzedaży

- EV do EBITDA

- Stosunek PEG

- Cena do wartości księgowej

- Współczynnik P / E

# 7 - Jak przedstawiłbyś inwestorom te metodologie wyceny?

Najlepszym sposobem na rozwiązanie tego problemu jest najpierw odrobienie pracy domowej. Jeśli to możliwe, zapoznaj się z wyceną firmy przy użyciu każdej z metod, a następnie pokaż ją inwestorom w postaci wykresu „boiska piłkarskiego”. Jedną rzeczą, o której musisz pamiętać, jest to, że zawsze powinieneś pokazywać zakres zamiast konkretnej liczby, ponieważ przed wyciągnięciem wniosków trzeba oszacować wiele czynników.

Dowiedz się więcej o wykresach bankowości inwestycyjnej tutaj

# 8 - Jakie są trzy najczęściej stosowane metodologie wyceny i jak je uszeregowałbyś?

To dość częste pytanie, ale często jest zadawane. Można by powiedzieć - wycena zdyskontowanych przepływów pieniężnych (DCF), porównywalna analiza porównawcza i wcześniejsze transakcje to trzy najczęściej stosowane metodologie wyceny. Pytanie o ranking jest trudne. Zwykle transakcje precedensowe są wyższe niż w porównywalnych spółkach, ponieważ premia za kontrolę jest wbudowana. W przypadku DCF może to przebiegać w obie strony (najwyższa lub najniższa) w zależności od założeń przyjętych podczas obliczeń.

# 9 - Oprócz tych trzech, jakie są inne metodologie? Podaj krótki opis.

Oprócz powyższych 3 możesz mówić o następujących metodologiach -

- Analiza LBO: Analiza LBO pomaga firmie określić, ile PE byłaby w stanie zapłacić, aby osiągnąć „docelową wewnętrzną stopę zwrotu” (ogólnie „docelowa wewnętrzna stopa zwrotu” mieści się w przedziale 15–25%).

- Suma części: składa się z dwóch kroków. Po pierwsze, każda część jest wyceniana osobno. A potem są dodawane.

- Wycena likwidacyjna: Cała idea wartości likwidacyjnej polega na wyobrażeniu sobie, że wszystkie aktywa firmy są sprzedawane. A następnie, gdy liczba się pojawi, pasywa są odejmowane od kwoty. Jest to kapitał (jeśli w ogóle), jaki otrzymują inwestorzy kapitałowi.

- Analiza składek na fuzje i przejęcia: Najpierw analizowane są transakcje fuzji i przejęć, aby ustalić, jaką premię zapłacił każdy kupujący, a następnie wykorzystując te informacje, aby dowiedzieć się, ile jest warta firma.

- Wartość odtworzeniowa : wyceną zastąpienia aktywów przedsiębiorstwa byłaby wartość odtworzenia.

# 10 - Co to jest precedensowa analiza transakcyjna?

W prostych słowach, precedensowa analiza transakcyjna jest metodą wyceny, która wykorzystuje przeszłe transakcje podobnych firm do wyceny firmy.

Jeśli podzielimy tę metodę w kilku krokach, oto one -

- Po pierwsze , podobne firmy są wybierane na podstawie podobnych cech lub działających w podobnej branży.

- Po drugie , wielkość transakcji powinna być podobna.

- Po trzecie , rodzaj transakcji i cechy kupujących byłyby takie same.

- Po czwarte , za bardziej wartościowe uznano transakcje, które miały miejsce niedawno.

- Po piąte , szacunek dokonywany jest na podstawie powyższych czynników.

# 11 - Czy są jakieś czynniki, na podstawie których można wybrać porównywalne firmy?

Odpowiedź na to pytanie z wywiadu wycenowego powinna być łatwa. Istnieją dokładnie trzy czynniki, które służą do wyboru porównywalnych firm.

- Po pierwsze , najważniejszym czynnikiem jest klasyfikacja branży. To najważniejsze, ponieważ na tej podstawie firmy można łatwo porównać na wysokim poziomie.

- Po drugie , jeśli chcesz być bardziej szczegółowy, musisz wziąć pod uwagę kryteria finansowe. W ramach kryteriów finansowych przyjrzysz się przychodom, EBITDA, EBITDAR, EBIT itp.

- Po trzecie , ostatnią rzeczą, którą należy wziąć pod uwagę, jest geografia.

Zazwyczaj pierwszy czynnik (klasyfikacja branży) jest używany najczęściej, a najmniej używany jest czynnik geograficzny.

Pytania do wywiadu dotyczącego wyceny - zgłoszenie

Rzućmy okiem na pytania z wywiadu z wyceną aplikacyjną (wraz z odpowiedziami)

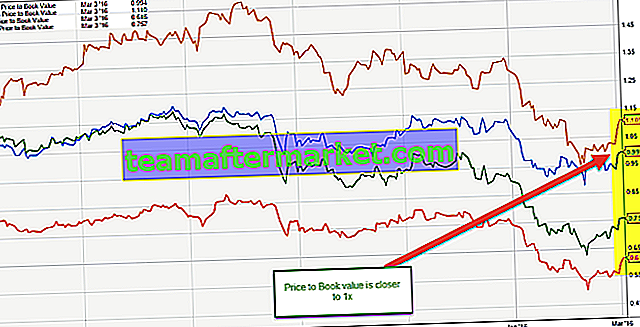

# 12 - Jak wyceniasz bank?

To jest oczekiwane pytanie do rozmowy kwalifikacyjnej. Pamiętaj, aby odpowiedzieć poprawnie.

Banki są wyceniane przede wszystkim przy użyciu wielokrotności ceny do wartości księgowej. Dzieje się tak z następujących powodów -

- Banki posiadają aktywa i pasywa, które są okresowo wyceniane na rynek, co wynika z przepisów. Zatem wartość bilansowa reprezentuje wartość rynkową, w przeciwieństwie do innych branż, w których bilans przedstawia historyczny koszt aktywów / pasywów.

- Aktywa banku obejmują inwestycje w obligacje rządowe, obligacje korporacyjne wysokiej jakości lub obligacje komunalne, a także pożyczki komercyjne, hipoteczne lub osobiste, co do których ogólnie oczekuje się, że będą podlegać ściągnięciu.

Poniższy wykres przedstawia szybkie porównanie wartości Księgi Historycznej JPMorgan, UBS, Citigroup i Morgan Stanley.

źródło: wykresy

# 13 - Jakie są przykłady wielokrotności specyficznych dla branży?

To kolejne ważne pytanie w rozmowie z wyceną. Wielokrotności specyficzne dla branży różnią się w zależności od czynników przemysłowych. Spójrzmy na cztery przykłady -

- Fundusze inwestycyjne w nieruchomości (REIT): cena / fundusze z działalności operacyjnej (FFO); Cena / skorygowane fundusze z operacji (AFFO)

- Handel detaliczny lub linie lotnicze: wartość przedsiębiorstwa (EV) / zysk przed odsetkami, podatkami, amortyzacją, amortyzacją i czynszem (EBITDAR)

- Technologia: EV / Unikalni odwiedzający; EV / wyświetlenia strony

- Energia: cena (P) / wartość aktywów netto (NAV); Ekwiwalent P / 1 milion stóp sześciennych (MCFE); Ekwiwalent P / 1 milion stóp sześciennych dziennie (MCFE / D)

# 14 - Kiedy użyłbyś sumy części?

Suma części jest szczególnie przydatna dla firm, które mają kilka niepowiązanych ze sobą działów. Na przykład, jeśli firma ma dział energii, dział finansów konsumenckich, dział technologii i dział mediów, suma części byłaby całkiem przydatna.

Rozumiemy wycenę sumy części na przykładzie dużego konglomeratu (ticker MOJO), który obsługuje następujące segmenty biznesowe.

- Wycena segmentu motoryzacyjnego - Segment samochodowy najlepiej wyceniać przy pomocy wskaźników EV / EBITDA lub PE.

- Wycena segmentu ropy i gazu - w przypadku spółek naftowych i gazowych najlepszym podejściem jest wykorzystanie wskaźnika EV / EBITDA lub P / CF lub EV / boe (EV / baryłki ekwiwalentu ropy naftowej)

- Wycena segmentu oprogramowania - do wyceny segmentu oprogramowania używamy wielokrotności PE lub EV / EBIT

- Wycena segmentu bankowego - do wyceny sektora bankowego stosujemy generalnie metodę P / BV lub metody dochodów rezydualnych

- Segment E-commerce - Używamy EV / Sales do wyceny segmentu E-commerce (jeśli segment nie jest rentowny) lub wielokrotności EV / Abonenta lub PE

# 15 - Kiedy zastosowałbyś wycenę likwidacyjną i kiedy wycena likwidacyjna przyniesie najwyższą wartość?

Wycena likwidacyjna przydaje się w sytuacjach upadłości. Jeśli firma ma szansę zbankrutować, wycena likwidacyjna pomoże zrozumieć, ile kapitału kapitałowego otrzymają inwestorzy po spłacie długów.

Wycena likwidacyjna przynosząca wysoką wartość jest mało prawdopodobna. Ale jeśli rynek poważnie zaniża wartość aktywów z określonego powodu, a firma ma znaczne aktywa twarde, może to być możliwe. Z tego powodu porównywalne spółki spółki i wcześniejsze transakcje wygenerowałyby niższe wartości, a ponieważ aktywa są wyceniane dość wysoko, wycena likwidacyjna przyniesie wyższą wartość.

# 16 - W przypadku mnożników wolnych przepływów pieniężnych, co byś użył - wartość kapitału czy wartość przedsiębiorstwa?

Należy pamiętać o dwóch rzeczach. Po pierwsze, w przypadku nielewarowanych wolnych przepływów pieniężnych należy wykorzystać wartość przedsiębiorstwa.

Poniżej znajdują się mnożniki wartości przedsiębiorstwa -

W przypadku lewarowanych wolnych przepływów pieniężnych należy stosować wartość kapitału własnego. Dlatego. W nielewarowanym wolnym przepływie pieniężnym odsetki są wyłączone. W ten sposób pieniądze są dostępne dla inwestorów. Ale w przypadku lewarowanych wolnych przepływów pieniężnych uwzględniane są odsetki; w związku z tym jest dostępny tylko dla posiadaczy kapitału.

Poniżej znajduje się lista mnożników wartości kapitału własnego -

Pytania do wywiadu dotyczącego wyceny - zaawansowane

Przyjrzyjmy się teraz niektórym z zaawansowanych pytań do rozmowy kwalifikacyjnej.

# 17 - Co jest lepsze PE lub EV do EBITDA

To trudne pytanie do wywiadu dotyczącego wyceny. Większość ludzi używa wskaźnika PE jako podstawowego narzędzia wyceny. Istnieje jednak kilka ograniczeń wskaźnika PE, z powodu których współczynnik EV do EBITDA jest uważany za lepszy mnożnik wyceny.

- PE Ratio nie uwzględnia ryzyka bilansowego. Podstawowa pozycja firmy nie jest poprawnie odzwierciedlona w PE Multiple.

- Zróżnicowana struktura zadłużenia do kapitału własnego może mieć znaczący wpływ na wyniki spółki. Zyski mogą się znacznie różnić w przypadku spółek, które mają zadłużenie z powodu elementu płatności odsetek wpływających na zysk na akcję.

- Nie można go używać, gdy zarobki są ujemne. Na przykład Box Inc. Nie można po prostu znaleźć PE Multiple dla takich nierentownych firm. W takich przypadkach należy zastosować znormalizowane zarobki lub mnożniki forward.

- Dochody podlegają różnym zasadom rachunkowości. Kierownictwo może nim łatwo manipulować.

# 18 - Jak oceniasz Box?

Zapraszamy do zapoznania się z powyższym modelem finansowym Box IPO wraz z prognozami. Zauważamy, że BOX ponosi straty nie tylko na poziomie operacyjnym, ale także na poziomie dochodu netto. Jak oceniasz firmy, które szybko się rozwijają, ale mają ujemne przepływy pieniężne?

W takich przypadkach nie możemy zastosować mnożników wyceny, takich jak wskaźnik PE (ze względu na ujemne zyski), EV do EBITDA (jeśli EBITDA jest ujemna), czy podejście DCF (gdy FCFF jest ujemne). Narzędziem wyceny, które przychodzi nam z pomocą, jest EV to Sales!

# 19 - Czy wartość końcowa może być ujemna?

Kolejne trudne pytanie do wywiadu dotyczącego wyceny. Odpowiedź teoretycznie brzmi TAK, praktycznie NIE!

Teoretycznie może się to zdarzyć, gdy wartość końcowa jest obliczana metodą wzrostu bezterminowego.

W powyższym wzorze, jeśli przyjmiemy, że WACC <stopa wzrostu , to Wartość końcowa wyprowadzona ze wzoru będzie ujemna. Jest to bardzo trudne do zrozumienia, ponieważ firma szybko rozwijająca się wykazuje obecnie ujemną wartość końcową tylko ze względu na zastosowany wzór. Jednak to założenie o wysokiej stopie wzrostu jest nieprawidłowe. Nie możemy zakładać, że firma będzie rosła w bardzo szybkim tempie aż do nieskończoności.

Aby uzyskać więcej informacji, zapoznaj się z tym szczegółowym przewodnikiem po wartości terminala

# 20 - Kiedy nie wykorzystałbyś DCF do wyceny?

W dwóch szczególnych sytuacjach nie należy nigdy używać DCF -

- Po pierwsze , jeśli firma ma nieprzewidywalne lub niestabilne przepływy pieniężne;

- Po drugie , gdy dług i kapitał obrotowy pełnią zupełnie inną rolę. Na przykład DCF nie jest używany do wyceny banków, ponieważ banki i instytucje finansowe nie reinwestują swojego zadłużenia i kapitału obrotowego.

# 21 - Czy LBO lub DCF dałby wyższą wycenę? Czemu?

Zazwyczaj DCF daje wyższą wycenę. W przeciwieństwie do DCF, w analizie LBO nie uzyskasz żadnego przepływu pieniężnego między rokiem 1 a ostatnim rokiem. Zatem analiza jest przeprowadzana tylko na podstawie wartości końcowej. W przypadku DCF wycena dokonywana jest zarówno na podstawie przepływów pieniężnych, jak i wartości terminala; w związku z tym zwykle jest wyższy.

Ponadto w LBO ustala się oczekiwaną wewnętrzną stopę zwrotu (IRR), a następnie przeprowadza się wycenę.

# 22 - Powiedzmy, że firma nie ma zysków ani przychodów. Jak oceniasz tę firmę?

Najprościej na to spojrzeć, czyli odpowiedzieć, czyli powiedzieć, że wycena przedsiębiorstwa odbywałaby się przy użyciu innych mierników. Ponieważ nie ma zysku ani dochodu, nie będzie żadnego przepływu gotówki. Tak więc, użycie kreatywnych wielokrotności, które będą pasować do nieodłącznej natury biznesu, załatwią sprawę.

# 23 - Jak oceniasz drzewo mango?

To może wydawać się trudne pytanie, ale jeśli się nad tym zastanowisz, w rzeczywistości tak nie jest.

Gdy zostaniesz zapytany o to pytanie, po prostu powiesz, że drzewo mango byłoby cenione tak, jak można wycenić firmę - najpierw patrząc na porównywalne drzewa mango i ich wartość (tj. Wycena względna), a następnie ustalając wartość przepływów pieniężnych drzewa mango (tj. wewnętrzna wycena).

# 24 - Jakie są wady w porównaniach spółek publicznych?

Porównywalność spółek publicznych może mieć różne wady. Ale wyróżniają się następujące trzy -

- Giełda nie ma ustalonego sposobu reagowania. Reaguje impulsywnie na wydarzenia lub wydarzenia na rynku. Zatem bardzo trudno jest przewidzieć reakcję giełdy w danym dniu. Dlatego czynniki, których używasz, mogą ci w ogóle nie pomóc.

- Stuprocentowe porównanie jednej firmy z inną nigdy nie jest możliwe. Zawsze będzie miejsce na błąd.

- Najmniejsze firmy mają najmniejsze zapasy. A te akcje nie zawsze mogą odzwierciedlać rzeczywistą wartość firmy.

# 25 - Jak oceniasz prywatną firmę?

Wycena firmy prywatnej różni się nieco od wyceny spółki publicznej. Oczywiście użyjesz danych porównawczych, wcześniejszych transakcji, DCF, ale tutaj jest kilka różnic -

- Przede wszystkim trzeba pomyśleć o płynności prywatnej firmy. Oczywiście firmy prywatne nie byłyby tak płynne, jak spółki publiczne. Zatem przy wycenie spółki prywatnej stopa dyskontowa wzrosłaby.

- Nie byłoby możliwe wykorzystanie przyszłej analizy cen akcji; ponieważ nie byłoby żadnego.

- DCF staje się bardzo trudny, ponieważ w przypadku prywatnej firmy nie ma wersji beta.

W przypadku firmy prywatnej brana byłaby pod uwagę wartość przedsiębiorstwa.