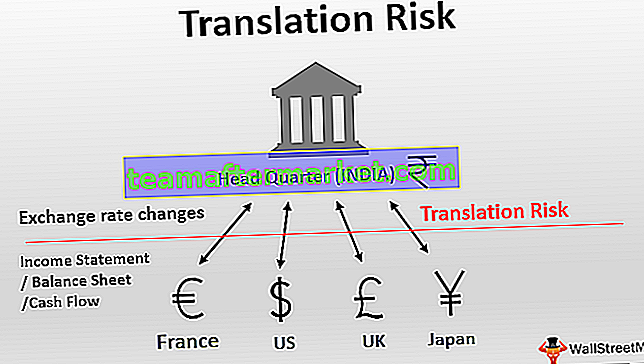

Co to jest ryzyko tłumaczenia?

Ryzyko przewalutowania to ryzyko zmiany sytuacji finansowej przedsiębiorstwa (aktywa, pasywa, kapitał własny) w wyniku zmian kursów walutowych i jest zwykle widoczne podczas sporządzania skonsolidowanych sprawozdań finansowych wielu podmiotów zależnych działających za granicą w walucie krajowej.

Skutek dotyczy głównie międzynarodowych firm, które celowo prowadzą transakcje międzynarodowe ze względu na bazę swoich klientów i dostawców. W tym scenariuszu ryzyko translacji bardziej przypomina ciągłe zjawisko, które musi być odnotowywane co roku w sprawozdaniu finansowym. Dodatkowo wpływa to również na firmy, które mają aktywa w walucie obcej i to samo należy zrealizować lub zgłosić w walucie krajowej. Jest to przeważnie zjawisko jednorazowe i należy wdrożyć odpowiednie procedury księgowe, w przeciwnym razie może prowadzić do problemów prawnych.

Ponieważ wahania kursów walut są trudne do przewidzenia, ryzyko związane z tłumaczeniem może być nieprzewidywalne, co sprawia, że raportowanie jest bardziej skomplikowane i dlatego jest uważnie obserwowane przez organy regulacyjne. Ryzyko przewalutowania różni się od ryzyka transakcyjnego, które wpływa na przepływy pieniężne firmy ze względu na ryzyko zmienności waluty.

Przykład ryzyka tłumaczenia

Rozważmy prosty przykład ryzyka związanego z tłumaczeniem i jego wpływu na firmy. Rozważmy międzynarodową korporację działającą w Wielkiej Brytanii i Stanach Zjednoczonych. Działając rozumiemy, że firma posiada aktywa i pasywa w obu krajach.

Załóżmy, że biuro tej firmy w Stanach Zjednoczonych ponosi stratę operacyjną w wysokości 10 000 USD. Jednak oddział Wielkiej Brytanii w tym samym okresie sprawozdawczym osiągnął zysk netto w wysokości 8 000 GBP. Odkąd kurs wymiany dolara i funta wynosi 0,80, firma skutecznie nie przynosi żadnych strat ani zysków.

Jego zysk w Wielkiej Brytanii został zniweczony stratą w oddziale w USA. Na razie w porządku. Zanim jednostka dominująca skonsoliduje wszystkie te dane i przygotuje raporty okresowe, następuje zmiana scenariuszy makroekonomicznych.

Dyskusje dotyczące BREXIT nasiliły się, co wpłynęło na cenę funta szterlinga. Podobnie z powodu napięć gospodarczych między Stanami Zjednoczonymi a Iranem na Bliskim Wschodzie, cena ropy naftowej i cena dolara ulegały wahaniom. Te scenariusze prowadzą do zmiany kursu dolara funta z 0,80 na 1,0.

Zysk, który został anulowany ze względu na zysk w oddziale w Wielkiej Brytanii, nagle stał się bardzo mały, co doprowadziło do zysku netto spółki macierzystej. Poniższa tabela podsumowuje oba scenariusze.

W praktyce oznacza to, że chociaż w momencie realizacji nie było zysku / straty, to teraz spółka powinna zgłosić stratę, ponieważ scenariusze uległy zmianie z powodu wahań kursów walut. Chociaż jest to hipotetyczne, jest to jeden z najprostszych przykładów ryzyka związanego z tłumaczeniem.

Ważne uwagi dotyczące zmiany ryzyka tłumaczenia

- Ryzyko tłumaczenia jest zwykle zmianą o podłożu prawnym, której wymagają organy regulacyjne. Powstaje tylko wtedy, gdy jednostka dominująca zdecyduje się sporządzić skonsolidowane sprawozdanie finansowe. Na przykład, jeśli główny FMCG Unilever przedstawi skonsolidowane sprawozdanie finansowe dla swojej spółki zależnej w USA, Wielkiej Brytanii i Europie, będzie narażony na ryzyko związane z tłumaczeniem. Jeśli jednak zachowa niezależność tych spółek zależnych, nie będzie żadnego ryzyka związanego z tłumaczeniem. Mówiąc najprościej, ryzyko przeliczeniowe nie jest zmianą przepływu środków pieniężnych, a jedynie wynikiem sprawozdawczości skonsolidowanych danych finansowych.

- Ponieważ ryzyko to nie wpływa na przepływy pieniężne, a jedynie na strukturę sprawozdawczości, nie ma wątpliwości co do zwolnienia podatkowego, z którego firma może skorzystać. Nie ma również zmiany wartości firmy z powodu ryzyka konwersji, w przeciwieństwie do innych rodzajów ryzyka i ekspozycji. Mówiąc prościej, jest to bardziej wymierna koncepcja niż koncepcja przepływu środków pieniężnych. Ważną kwestią, na którą należy zwrócić uwagę, jest to, że jest to rejestrowane w momencie zgłoszenia, a nie w momencie realizacji. Dlatego nie będzie błędem stwierdzenie, że prowadzi to jedynie do teoretycznych zysków lub strat.

- Ryzyko wynikające z ryzyka związanego z tłumaczeniem znajduje się w bilansie firmy jako ekspozycja na tłumaczenie. Może istnieć wiele metod pomiaru, takich jak metoda bieżąca / brak bieżącej, metoda pieniężna / niepieniężna, metoda czasowa i metoda stopy bieżącej. Podobnie firmy mogą wykorzystywać wiele sposobów zarządzania tą ekspozycją, na przykład przy użyciu instrumentów pochodnych / egzotycznych produktów finansowych, takich jak opcje walutowe, swapy walutowe i kontrakty forward. Pominiemy szczegółowe informacje na ich temat, ponieważ są to złożone tematy i można je omówić oddzielnie.

- Ryzyko związane z tłumaczeniem stanowi zagrożenie pod względem przedstawiania nieoczekiwanych danych z góry, co może prowadzić do pewnych trudnych pytań kierowanych przez akcjonariuszy do kierownictwa. Jeśli jednak sytuacja jest przejściowa i nieoczekiwane wahania kursów walut mogą powrócić do normy, nie powinno to mieć większego wpływu na firmę. Dzieje się tak, ponieważ mogą się one odwrócić w następnym okresie rozliczeniowym, kiedy sytuacja makroekonomiczna poprawi się, a rynek walutowy poruszy się w korzystnym kierunku dla firmy. Nie powinno to jednak być powodem do nieprzygotowania na ryzyko związane z tłumaczeniem, a kierownictwo powinno posiadać odpowiednie procedury przeciwdziałania takim niekorzystnym zmianom walutowym.

Wniosek

Ryzyko związane z tłumaczeniem jest pewne w przypadku firm, które prowadzą transakcje zagraniczne lub w walutach obcych. Jest to bardziej koncepcja korporacyjnego skarbu, używana do opisania ryzyka, na jakie narażona jest firma, gdy ma do czynienia z klientami zagranicznymi, a tym samym z zagranicznymi transakcjami.

Te transakcje zagraniczne mogą polegać na płaceniu dostawcom w innej walucie lub otrzymywaniu płatności od klientów w obcej walucie. Podmiot, który chce ograniczyć ryzyko przeliczeniowe, powinien stosować zabezpieczenia za pomocą instrumentów pochodnych lub egzotycznych produktów finansowych, tak aby wahania kursów walut miały minimalny wpływ na jego liczby.

Niezastosowanie się do tego może skutkować nie problemami prawnymi, ale także furią inwestorów, mimo że firma może zajmować się tylko jednorazową transakcją międzynarodową. Nie trzeba dodawać, że dla firmy notowanej na giełdzie staje się to tym ważniejsze, że każda taka czerwona flaga może doprowadzić inwestorów do utraty zaufania do firmy.