Co to jest amortyzacja wartości niematerialnych?

Amortyzacja wartości niematerialnych odnosi się do metody, zgodnie z którą koszt różnych wartości niematerialnych firmy (aktywa, które nie istnieją fizycznie, nie można ich poczuć ani dotknąć, takich jak znak towarowy, wartość firmy, patenty itp.) Są rozliczane w kosztach w określonym okresie czas.

Mówiąc prościej, odnosi się do wydatkowania kosztów wartości niematerialnych firmy w całym okresie ich życia. Termin „wartości niematerialne i prawne” odnosi się do tych aktywów, które nie mają charakteru fizycznego. Mogą to być aktywa, takie jak znaki towarowe, prawa autorskie, patenty itp.

Amortyzacja wartości niematerialnych jest podobna do amortyzacji, która polega na rozłożeniu kosztu majątku firmy przez cały okres jego użytkowania. Główna różnica pomiędzy amortyzacją a amortyzacją polega na tym, że pierwsza stosowana jest w przypadku wartości niematerialnych, a druga w przypadku środków trwałych.

Przykłady amortyzacji

Przykład 1

- Rozważmy przypadek organizacji biznesowej, powiedzmy firmy ABC, która kupuje patent za 15 000 dolarów na 15 lat. Dzięki temu firma może wykorzystywać patent na swoją korzyść przez 15 lat, a całkowita wartość patentu, która wynosi 15 000 USD, jest amortyzowana przez 15 lat.

- Tak więc Firma ABC będzie amortyzować wydatek w wysokości 1000 USD każdego roku i co roku odejmować tę wartość od wartości patentu w swoim bilansie.

- W ten sposób całkowita wartość patentu jest rozliczana metodą amortyzacji w okresie użytkowania patentu.

Przykład nr 2 (Patent staje się bezwartościowy po kilku latach)

- Mogą zdarzyć się przypadki, w których okres użytkowania patentu posiadanego przez 15 lat nie przekroczy 15 lat.

- Weźmy pod uwagę, że po 5 latach patent stał się bezwartościowy dla firmy ABC. Tak więc okres użytkowania wartości niematerialnej, czyli patentu, ulega skróceniu z 15 do 5 lat.

- Tak więc tylko przez 5 lat koszt składnika aktywów można amortyzować, a jego wydatek wynosi tylko 1000 USD rocznie.

- W takim przypadku pozostały koszt, tj. 10 000 USD, który nie jest amortyzowany, ma zostać razem wydany, a wartość patentu zostaje zmniejszona do 0 USD w bilansie firmy.

Przykład nr 3 (dodatkowe koszty)

- Innym przypadkiem jest przekroczenie wydatków związanych z patentem, być może z powodu przerwy ze strony osoby trzeciej. W takim przypadku firma musi zatrudnić prawnika.

- Powiedzmy, że firma zatrudniła prawnika, który obciążył firmę kosztem 10 000 USD i skutecznie obronił patent. W takim przypadku kwota wydana na prawnika, która wynosi 10.000 USD, jest dodawana do wartości patentu i amortyzowana przez pozostały okres użytkowania patentu.

Amortyzacja wartości niematerialnych i prawnych Google

źródło: Google 10K

Patenty i opracowana technologia

- Wartość bilansowa netto = 2220 mln USD

- Pozostały okres użytkowania wynosi 3,8 lat.

- Zamortyzowany koszt związany z patentami i opracowaną technologią w 2018 roku wyniesie = 2220 USD / 3,8 = 584,21 mln USD

Relacje z klientami

- Wartość bilansowa netto = 96 mln USD

- Pozostały okres użytkowania wynosi 1,7 roku.

- Zamortyzowany koszt związany z patentami i opracowaną technologią w 2018 roku wyniesie = 96 USD / 1,4 = 68,57 mln USD

Patenty i opracowana technologia

- Wartość bilansowa netto = 376 mln USD

- Pozostały okres użytkowania wynosi 4,6 lat;

- Zamortyzowany koszt związany z patentami i opracowaną technologią w 2018 roku wyniesie = 376 USD / 4,6 = 81,7 mln USD

Rozchody amortyzacji wartości niematerialnych

Amortyzacja wartości niematerialnych może służyć dwóm celom, z których pierwszy ma charakter księgowy, a drugi odroczenie podatku.

Metody amortyzacji stosowane w tych dwóch celach różnią się od siebie. W przypadku celów podatkowych nie bierze się pod uwagę faktycznego okresu użytkowania aktywów, a jedynie koszt podstawowy jest amortyzowany przez określoną liczbę lat. Wartości niematerialne i prawne nie mają charakteru fizycznego, a ustalenie ich rzeczywistej wartości nie jest tak łatwe, jak w przypadku środków trwałych. Istnieją regulacje, które grupują określone aktywa w kategorię wartości niematerialnych i nadają im szczególną wartość.

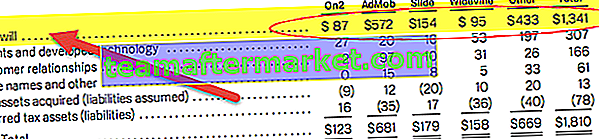

Amortyzacja wartości niematerialnych i prawnych - nieograniczony okres użytkowania

Wartości niematerialne nieposiadające określonego okresu użytkowania, tj. O nieokreślonym okresie użytkowania, nie podlegają amortyzacji, lecz są poddawane przeglądowi pod kątem utraty wartości, ilekroć zmiany zdarzeń lub okoliczności wskazują, że wartość bilansowa składnika aktywów może nie być odzyskiwalna.

Na przykład Goodwill. Poniżej znajduje się alokacja ceny zakupu Google Inc wszystkich przejęć zaczerpnięta z raportu 10-K.

Zgodnie z US GAAP SFAS 142 wartość firmy nie jest amortyzowana, ale corocznie testowana pod kątem utraty wartości. Utrata wartości firmy dla każdej jednostki sprawozdawczej powinna być testowana w dwuetapowym procesie przynajmniej raz w roku.

Zalety

- Przede wszystkim stosowanie amortyzacji w firmach ma na celu zmniejszenie obciążeń podatkowych. Dopóki składnik aktywów jest używany, możesz obniżyć należny podatek.

- Pomaga firmie wykazać wyższą wartość aktywów i większy dochód w sprawozdaniach finansowych firmy.

Wniosek

Stosowanie amortyzacji wartości niematerialnych jest korzystne dla firmy. Pomaga w łatwej ocenie wartości amortyzowanego składnika aktywów. Jednocześnie pomaga ocenić korzyści płynące z jego posiadania. Ponadto pomaga przedsiębiorstwu, zmniejszając posiadane przez nie obciążenia podatkowe. Amortyzacja nakładów inwestycyjnych pomaga firmie zawsze mieć minimalne zabezpieczenie finansowe.