Co to jest wskaźnik całkowitego zwrotu?

Total Return Index lub TRI jest bardzo użytecznym punktem odniesienia dla indeksu akcji, aby uchwycić zwroty zarówno z ruchu cen akcji składowych, jak iz wypłaty dywidend, a także zakłada, że dywidendy są ponownie inwestowane. Jest to bardzo przydatny środek, ponieważ faktycznie określa, co inwestor odbiera lub otrzymuje w zamian z dokonanej inwestycji.

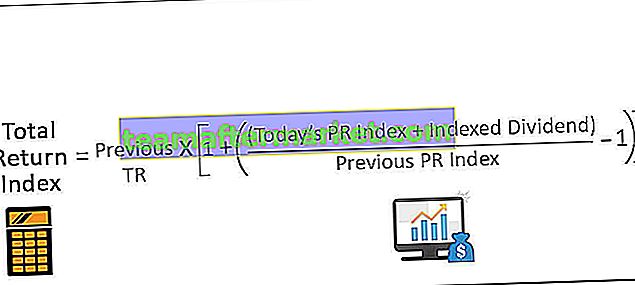

Formuła indeksu całkowitego zwrotu

Wzór Total Return Index przedstawiono poniżej -

Wskaźnik całkowitego zwrotu = poprzednie TR * [1+ (dzisiejszy wskaźnik PR + indeksowana dywidenda / poprzedni wskaźnik PR-1)]Obliczanie całkowitego wskaźnika zwrotu

Obliczenie indeksu całkowitego zwrotu może mieć formę dolara, euro lub dowolnej innej waluty. Aby obliczyć TRI, najpierw musimy rozliczyć wypłaconą dywidendę. Pierwszym krokiem jest podzielenie dywidend wypłacanych w danym okresie za pomocą tego samego dzielnika, który został użyty do obliczenia punktów związanych z indeksem lub jest to również nazywane kapitałem bazowym indeksu. Daje nam to wartość wypłacanej dywidendy na punkt indeksu, który jest reprezentowany przez równanie jak poniżej:

Dywidenda indeksowana (Dt) = wypłacona dywidenda / indeks bazowy

Drugim krokiem jest połączenie indeksu dywidendy i zmiany cen w celu dostosowania indeksu zwrotu ceny na dany dzień. W tym celu można użyć poniższego wzoru:

(Dzisiejszy indeks PR + indeksowana dywidenda) / Poprzedni indeks PR

Na koniec, wskaźnik całkowitej stopy zwrotu oblicza się poprzez zastosowanie korekt indeksu zwrotu ceny do indeksu całkowitej stopy zwrotu, który obejmuje całą historię wypłat dywidend, a wartość tę mnożono do indeksu TRI z poprzedniego dnia. Można to przedstawić w następujący sposób:

Wskaźnik całkowitego zwrotu = poprzednie TRI * [1+ {(dzisiejszy indeks PR + indeksowana dywidenda) / poprzedni indeks PR} -1]

Tak więc, w zasadzie obliczanie TRI obejmuje trzyetapowy proces, który obejmuje najpierw ustalenie dywidendy na punkt indeksu, po drugie, korektę indeksu zwrotu ceny i wreszcie zastosowanie korekty do poziomu indeksu TRI z poprzedniego dnia.

Przykład indeksu całkowitego zwrotu

Rozważmy tutaj przykład Londyńskiej Giełdy Papierów Wartościowych jako pojedynczej jednostki akcji i inwestujemy w nią. Akcje te zostały zakupione w 2000 r., Aw 2001 r. Wyemitowano dywidendę w wysokości 0,02 GBP na akcje. Cena akcji po emisji dywidendy wyniosła 5 GBP. Teraz możemy sobie wyobrazić, że każda wyemitowana dywidenda została wykorzystana do zakupu większej liczby akcji LSE w tym samym przedziale cenowym 5 GBP. Dlatego możemy teraz kupić 0,02 / 5 = 0,004 akcji LSE, co daje w sumie 1,004 akcji. Zatem TRI na tym poziomie można obliczyć jako 5 * 1,004 = 5,02

W drugim roku 2002 akcje ponownie emitują nową dywidendę, przy założeniu, że cena akcji jest stała i wynosi 0,002 GBP. Obecnie faktycznie jesteśmy właścicielami 1,004 akcji. Całkowita obliczona w ten sposób dywidenda wynosi 1,004 * 0,02 = 0,002008 GBP. To jest teraz ponownie inwestowane w te same akcje, których aktualna cena wynosi 5,2 GBP. Teraz liczba posiadanych akcji wyniesie 1,008. Teraz TRI okaże się zatem 5,2 * 1,008 = 5,24

Musimy zrobić to samo dla każdego okresu, a więc na koniec skumulowanej liczby okresów możemy łatwo wykreślić wykres poziomu TRI lub obliczyć wymagane TRI dla tego okresu przy użyciu powyższego wzoru, biorąc pod uwagę poprzednie okres TRI i bieżący TRI.

Wskaźnik całkowitego zwrotu a wskaźnik zwrotu cen

- Wskaźnik całkowitej stopy zwrotu obejmuje zarówno zmiany cen, jak i zysk / stratę kapitałową wraz z dywidendą otrzymaną z papieru wartościowego, podczas gdy wskaźnik zwrotu ceny uwzględnia tylko zmianę ceny lub zysk / stratę kapitałową, a nie otrzymaną dywidendę.

- TRI daje bardziej realistyczny obraz zwrotu z akcji, ponieważ obejmuje wszystkie składniki z nim związane, takie jak zmiana ceny, odsetki i dywidenda, gdzie PRI podaje tylko szczegóły dotyczące ruchu cen, a nie jest to rzeczywisty zwrot z akcji.

- TRI jest bardziej najnowszym podejściem do tego, jak inwestorzy porównują swoje fundusze inwestycyjne, ponieważ pomaga im lepiej ocenić fundusz, ponieważ NAV funduszu wspólnego inwestowania przedstawia nie tylko stratę / zysk kapitałowy w portfelu, ale także dywidendę udziały w portfelu, podczas gdy PRI jest bardziej tradycyjnym podejściem, w którym fundusze wzajemne były punktem odniesienia dla zmian cen tylko w odniesieniu do liczby papierów wartościowych, które napędzają fundusz wspólnego inwestowania.

- TRI jest bardziej przejrzysty, a wiarygodność akcji lub funduszy znacznie wzrosła, podczas gdy PRI jest bardziej mylącym scenariuszem, ponieważ zawyża wyniki funduszu wspólnego inwestowania, który przyciągnął wielu inwestorów do inwestowania w konkretny fundusz bez zrozumienia rzeczywistego scenariusza .

Wpływ TRI na inwestorów funduszy powierniczych

Całkowite wykorzystanie indeksu zwrotu w stosunku do indeksu zwrotu ceny może mieć szeroki wpływ na długoterminowe strategie inwestorów. Odgrywa to kluczową rolę w aktywnych inwestycjach w dokonywane inwestycje pasywne. Biorąc pod uwagę średnią, widać, że składniki indeksu będą zarabiać około 2% dywidendy w skali roku. Ten zwrot, gdy przyjmujemy podejście PRI, nie jest uwzględniany w porównaniu funduszy inwestycyjnych.

Zatem w podejściu PRI zwrot jest minimalizowany lub zaniżany o 2% rocznie. Przy podejściu TRI inwestorzy zobaczą, że wyniki indeksu wzrosły o 2%, biorąc pod uwagę podejście TRI, a nie podejście PRI. Jedną dobrą rzeczą w TRI dla inwestorów funduszy inwestycyjnych jest to, że zainwestowane pieniądze nie będą już blokowane za niedokładnymi benchmarkami.

Wniosek

Indeks całkowitego zwrotu jest bardzo przydatnym punktem odniesienia, gdy chcemy poznać rzeczywisty zwrot generowany dla części składowych akcji lub funduszu wspólnego inwestowania. Jest to bardzo przydatny środek, ponieważ w rzeczywistości określa, co inwestor odbiera lub otrzymuje w zamian z dokonanej inwestycji. Zasadniczo jest to składnik zwrotu indeksu, wypłaconych dywidend, a także dywidend, które są ponownie inwestowane w indeks.

Na wszystkich głównych rynkach rozwiniętych wszystkie fundusze inwestycyjne są obecnie porównywane z indeksem całkowitego zwrotu, który wcześniej był punktem odniesienia w stosunku do wskaźnika zwrotu z ceny. Nawet w przypadku kapitału własnego okaże się, że w przypadku opcji wzrostu funduszu obowiązkowe jest uwzględnienie dywidendy, którą wygenerował, ale nie wypłacił jej od spółek bazowych. W ten sposób TRI ma szerszy obraz, kiedy obliczany jest rzeczywisty zwrot z funduszu kapitałowego.