Co to jest kapitał Tier 2?

Oprócz Tier 1, Tier 2 jest uzupełniającym składnikiem bazy kapitału podstawowego banku w ramach umowy bazylejskiej, która obejmuje rezerwy z aktualizacji wyceny, rezerwę nieujawnioną, instrumenty hybrydowe i podporządkowane instrumenty dłużne w celu pokrycia całkowitego wymogu kapitałowego banku.

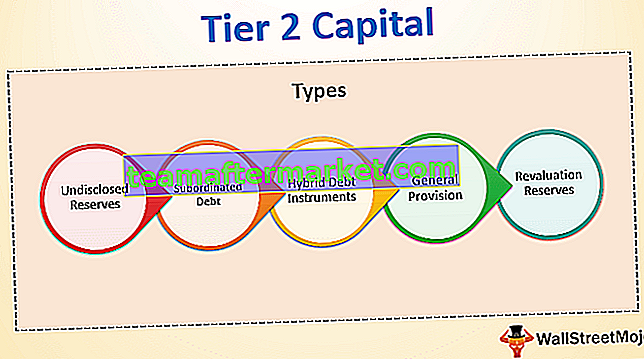

Rodzaje kapitału Tier 2

# 1 - Nieujawnione rezerwy

Rezerwa nieujawniona lub ukryta to taka, która przeszła przez rachunek zysków i strat i została zaakceptowana przez nadzór bankowy. Mogą być równie cenne i posiadać taką samą wartość wewnętrzną jak inne publikowane zyski zatrzymane, ale z uwagi na brak przejrzystości oraz fakt, że niektóre kraje nie uznają rezerw jako przyjętych praktyk księgowych, są zdania, że wyłączają je z podstawowego elementu kapitału własnego.

# 2 - Dług podporządkowany

Podstawowy komitet ma odmienne zdanie na temat zaliczania go do kapitału kategorii 2 ze względu na fakt ich ustalonego terminu zapadalności i niemożność pokrycia strat, z wyjątkiem przypadku likwidacji. Jednakże uzgodniono, że podporządkowane instrumenty dłużne powinny mieć minimalny okres zapadalności wynoszący co najmniej pięć lat, aby mogły zostać uwzględnione w uzupełniających składnikach kapitału.

# 3 - Hybrydowe instrumenty dłużne

Instrumenty te mają cechy zarówno instrumentów dłużnych, jak i kapitałowych. Uważa się je za część kapitału zapasowego ze względu na ich zdolność do bieżącej obsługi strat bez wywoływania likwidacji, podobnie jak kapitał akcyjny.

# 4 - Rezerwy ogólne / Ogólne rezerwy kredytowe

Rezerwy te są tworzone na wypadek straty, która nie została poniesiona ani jeszcze nie zidentyfikowana. Ponieważ nie odzwierciedlają znanego pogorszenia wyceny poszczególnych aktywów, rezerwy te mogą stanowić część kapitału Tier II. Jednakże rezerwy lub rezerwy utworzone na poczet zidentyfikowanych strat lub zidentyfikowanego pogorszenia wartości dowolnego składnika aktywów lub grupy aktywów podlegających ryzyku kraju lub jeśli rezerwa jest tworzona w celu pokrycia zidentyfikowanych strat, które powstają później w portfelu, nie stanowią części rezerwy.

# 5 - Rezerwy z aktualizacji wyceny

Niektóre aktywa są przeszacowywane w celu odzwierciedlenia ich wartości bieżącej lub czegoś bliższego ich wartości bieżącej, a nie kosztów historycznych, powinny zostać uwzględnione w kapitale Tier II. Kapitał z aktualizacji wyceny powstaje na dwa sposoby:

- Od formalnego przeszacowania przeprowadzonego przez bilans.

- Wartość nominalna wartości ukrytych, które wynikają z praktyki utrzymywania w bilansie papierów wartościowych wycenianych po koszcie historycznym.

Charakterystyka kapitału Tier 2

# 1 - Brak zmian w składnikach Tier 2

Bazylea III zwiększyła ryzyko kapitałowe i zaostrzyła definicję kapitału w odpowiedzi na kryzysy finansowe z lat 2007-2009. Kapitał Tier 1 powinien zostać skorygowany w dół, aby odzwierciedlić deficyty programu emerytalnego z określonymi świadczeniami, ale nie jest podwyższany o nadwyżkę, a także nie obejmuje zmian w zyskach zatrzymanych wynikających z ryzyka kredytowego banku zwanego korektą wartości długu lub wynikających z transakcji sekurytyzowanej.

Natomiast kapitał zapasowy Tier 2 obejmuje zadłużenie podporządkowane deponentom z pierwotnym terminem zapadalności wynoszącym 5 lat lub więcej oraz skumulowane wieczyste akcje uprzywilejowane. Nie było zmian w składnikach poziomu 2.

# 2 - Wymogi kapitałowe w Bazylei III

- Kapitał własny Tier 1 musi zawsze wynosić 4,5% aktywów ważonych ryzykiem.

- Całkowity kapitał Tier 1, taki jak kapitał własny plus dodatkowy kapitał pierwszej kategorii, taki jak uprzywilejowane akcje wieczyste, musi w tym czasie stanowić 6% aktywów ważonych ryzykiem.

- Całkowity kapitał obejmujący kapitał Tier1 i Tier2 musi przez cały czas wynosić co najmniej 8% aktywów ważonych ryzykiem.

Zalety

- Złagodzenie regulacji : kapitał zapasowy jest podporządkowany deponentom, a zatem chroni deponentów w przypadku upadłości banku, podczas gdy kapitał własny absorbuje straty. Co najmniej 50% całkowitego kapitału musi należeć do Tier 1, zgodnie z wymogami regulacyjnymi. Oznacza to, że wymóg dotyczący kapitału kategorii 1 na poziomie 4% w stosunku do aktywów ważonych ryzykiem (tj. 8% * 0,5), tj. Połowa wymogu kategorii 1 musi być pokryta kapitałem podstawowym. Żaden taki wymóg nie został wdrożony dla kapitału Tier 2.

- Ostatnia deska ratunku w przypadku likwidacji: kapitał zwykły jest nazywany kapitałem kontynuującym działalność. Absorbuje straty, gdy bank ma dodatni kapitał własny. (kontynuacja działalności) Kapitał Tier 2 zniknął z kapitału koncernu. Gdy bank ma ujemny kapitał i nie prowadzi działalności, pomaga to w absorbowaniu strat. Deponenci mają wyższą pozycję niż kapitał Tier2, o ile kapitał Tier2 jest dodatni, deponenci powinni być opłacani w całości.

Niedogodności

Kapitał Tier 2 obciąża aktywa firmy: Kapitał Tier 1 jest uważany za kapitał własny banku, ponieważ pieniądze pomagają bankowi w finansowaniu jego bieżącej, regularnej działalności i stanowią podstawę siły instytucji finansowej. Jednak kapitał Tier II nie obejmuje firmowego kapitału własnego, ponieważ dywidendy lub odsetki muszą być okresowo opłacane. Brak spłaty kapitału lub narosłych odsetek może skutkować niewypłacalnością spółki.

Kluczowe wnioski

- Jednak niektóre kraje wymagają, aby banki posiadały więcej kapitału niż wymaga tego umowa, według uznania nadzorców bankowych.

- Do obliczenia aktywów ważonych ryzykiem (RWA) należało wykorzystać pozycje bilansowe i pozabilansowe banków. RWA ma na celu pomiar całkowitej ekspozycji rynkowej, kredytowej i operacyjnej banku Wymóg kapitałowy oparty na ryzyku był kluczową zmianą w regulacji kapitału.

- W porozumieniu Bazylea 3 uwzględniono bufor zabezpieczający jako część całkowitego wymogu kapitałowego w celu ochrony banków w czasach kryzysów finansowych. Banki są zobowiązane do zbudowania bufora kapitału własnego Tier 1 równego 2,5% aktywów ważonych ryzykiem w normalnych okresach, który zostanie następnie wykorzystany do pokrycia strat w okresie skrajnym.

- Oznacza to, że w normalnych warunkach bank powinien mieć co najmniej 7% kapitału własnego kategorii 1, a łączny kapitał, który dodaje warstwy 1 i 2, musi być równy 10,5% aktywów ważonych ryzykiem.

Wniosek

Pozycje z kategorii II są kwalifikowane jako kapitał regulacyjny, ponieważ pomagają firmie w prowadzeniu codziennej działalności biznesowej. Firma musi jednak dopełnić obowiązku wypłaty dywidendy, odsetek i kapitału, co może skutkować niewywiązaniem się ze spłaty.