Czym jest formuła stopy wolnej od ryzyka?

Formuła wolnej od ryzyka stopy zwrotu oblicza stopę procentową, jaką inwestorzy spodziewają się zarobić na inwestycji, która niesie ze sobą zerowe ryzyko, zwłaszcza ryzyko niewykonania zobowiązania i ryzyko reinwestycji, w danym okresie. Zwykle jest bliżej stopy bazowej banku centralnego i może się różnić dla różnych inwestorów. Jest to stopa procentowa oferowana z tytułu obligacji skarbowych lub obligacji skarbowych albo stopa banku ustalana przez bank centralny kraju. Stawki te są funkcją wielu czynników, takich jak - wzór na stopę inflacji, tempo wzrostu PKB, kurs walutowy, gospodarka itp.

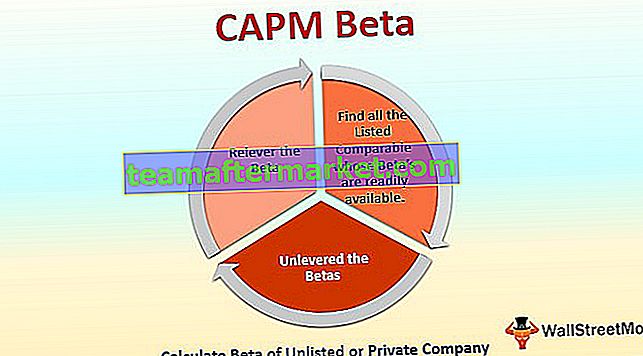

Stopa zwrotu wolna od ryzyka jest kluczowym wkładem w oszacowanie kosztu kapitału i dlatego jest wykorzystywana w modelu wyceny aktywów kapitałowych. Model ten szacuje wymaganą stopę zwrotu z inwestycji oraz stopień ryzyka inwestycji w porównaniu z całkowitym aktywem wolnym od ryzyka. Służy do kalkulacji kosztu kapitału własnego, który wpływa na WACC firmy.

Poniżej znajduje się wzór na obliczenie kosztu kapitału własnego przy użyciu wolnej od ryzyka stopy zwrotu przy użyciu modelu:

Model CAPM

Re = Rf + Beta (Rm-Rf)gdzie,

- Re: Koszt kapitału własnego

- Rf: stopa wolna od ryzyka

- Rm: Premia za ryzyko rynkowe

- Rm-Rf: Oczekiwany zwrot

Zwykle jest to jednak stopa, w której obligacje skarbowe i papiery wartościowe są dostępne i skorygowane o inflację. Poniższa formuła pokazuje, jak uzyskać stopę zwrotu wolną od ryzyka:

Formuła stopy zwrotu wolnej od ryzyka = (1+ stopa obligacji rządowych) / (1 + stopa inflacji) -1

Ta stopa wolna od ryzyka powinna być skorygowana o inflację.

Wyjaśnienie wzoru

W różnych zastosowaniach stopy wolnej od ryzyka wykorzystuje się przepływy pieniężne w ujęciu realnym. W związku z tym również stopa wolna od ryzyka musi zostać dostosowana do tych samych realnych wartości, które są zasadniczo dostosowane do inflacji dla gospodarki. Ponieważ oprocentowanie to głównie długoterminowe obligacje rządowe - są one dostosowywane do stopy inflacji i przeznaczone do dalszego wykorzystania.

Obliczenie zależy od okresu oceny.

- Jeśli okres ten wynosi do 1 roku, należy skorzystać z najbardziej porównywalnego zabezpieczenia rządowego, jakim są bony skarbowe lub po prostu bony skarbowe

- Jeśli okres ten wynosi od 1 roku do 10 lat, należy użyć Treasure Note.

- Jeśli okres ten przekracza 10 lat, można rozważyć wybór obligacji skarbowych.

Przykłady instrumentów ze stopami wolnymi od ryzyka

Zakłada się, że rząd dowolnego kraju ma zerowe ryzyko niewykonania zobowiązania, ponieważ może drukować pieniądze, aby spłacić swoje zobowiązania w razie potrzeby. W związku z tym oprocentowanie zerokuponowych rządowych papierów wartościowych, takich jak obligacje skarbowe, weksle i weksle, jest generalnie traktowane jako przybliżenie stopy zwrotu wolnej od ryzyka.

Przykłady formuły stopy zwrotu wolnej od ryzyka (z szablonem Excel)

Zobaczmy kilka prostych i zaawansowanych przykładów, aby lepiej to zrozumieć.

Możesz pobrać ten szablon formuły stopy zwrotu wolnej od ryzyka w formacie Excel tutaj - wzór formuły stopy zwrotu wolnej od ryzyka w formacie Excel

Przykład 1

Skorzystaj z poniższych danych do obliczenia stopy zwrotu wolnej od ryzyka.

Wolną od ryzyka stopę zwrotu można obliczyć za pomocą powyższego wzoru jako:

= (1 + 3,25%) / (1 + 0,90%) -

Odpowiedź brzmi:

Stopa zwrotu wolna od ryzyka = 2,33%

Koszt kapitału własnego można obliczyć za pomocą powyższego wzoru jako:

= 2,33% + 1,5 * (6% -2,33%)

Koszt kapitału wyniesie -

Koszt kapitału własnego = 7,84%

Przykład nr 2

Poniżej znajdują się informacje dotyczące Indii za rok 2018

Wolną od ryzyka stopę zwrotu można obliczyć za pomocą powyższego wzoru jako:

= (1 + 7,61%) / (1 + 4,74%) -

Odpowiedź brzmi:

Stopa zwrotu wolna od ryzyka = 2,74%

Aplikacje

Stopa zwrotu z rządowych papierów wartościowych w Indiach jest znacznie wyższa niż w porównaniu ze stopami zwrotu amerykańskiego Departamentu Skarbu. Dostępność takich papierów wartościowych jest również łatwo dostępna. Jest to uwarunkowane tempem wzrostu każdej gospodarki i etapem rozwoju, na jakim znajduje się ona. W związku z tym inwestorzy dokonują zmiany i rozważają inwestowanie w swoje portfele w papiery wartościowe i obligacje rządu Indii.

Najczęściej stosowanymi modelami uwzględniającymi stopę wolną od ryzyka są:

- Nowoczesna teoria portfela - model wyceny aktywów kapitałowych

- Teoria Czarnego Scholesa - stosowana w przypadku opcji na akcje i współczynnika Sharpe'a - jest to model stosowany do dynamiki rynku finansowego zawierającego pochodne instrumenty inwestycyjne.

Znaczenie formuły stopy zwrotu wolnej od ryzyka

Widać to z dwóch perspektyw: biznesowej i inwestorów. Z punktu widzenia inwestora, powstająca stopa zwrotu wolna od ryzyka oznacza stabilny rząd, pewny skarb, a ostatecznie możliwość oczekiwania wysokich zwrotów z inwestycji. Z drugiej strony dla przedsiębiorstw niepokojące może być scenariusz wzrostu stopy wolnej od ryzyka. Spółki musiałyby teraz sprostać oczekiwaniom inwestorów wyższych zwrotów poprzez poprawę cen akcji. Może się to okazać stresujące, ponieważ firma musiałaby teraz nie tylko wykazywać dobre prognozy, ale także musiałaby prosperować, spełniając te prognozy rentowności.