Co to jest dochód nieoperacyjny?

Dochód nieoperacyjny to dochód uzyskany przez organizację biznesową z działalności innej niż jej podstawowa działalność przynosząca dochody, a przykłady obejmują zyski / straty ze sprzedaży aktywów kapitałowych lub z transakcji walutowych, dochody z dywidend, zysków lub innych dochodów wygenerowane z inwestycji firmy itp.

Mówiąc prościej, dochód nieoperacyjny jednostki to strumień przychodów w rachunku zysków i strat jednostki, który jest wynikiem działalności, która nie wchodzi w zakres podstawowej działalności gospodarczej jednostki. Ten rodzaj strumienia dochodów niezwiązanych z działalnością podstawową może przybierać jedną z wielu form, takich jak zyski lub straty wynikające z wahań kursów walutowych, utraty wartości aktywów lub odpisów, dochody z dywidend wynikających z inwestycji w jednostki stowarzyszone, zyski i straty kapitałowe z inwestycji itp , Znany jest również pod nazwą dochodu peryferyjnego lub przypadkowego.

Lista dochodu nieoperacyjnego

- Straty z tytułu utraty wartości lub odpisu wartości aktywów

- Dochody z dywidend powstałe w wyniku inwestycji w jednostki stowarzyszone

- Zyski i straty z tytułu inwestycji w finansowe papiery wartościowe

- Zyski i straty wynikające z transakcji w walutach obcych, a zatem wpływają na nie wahania kursów wymiany walut

- Wszelkie zyski lub straty, które mogą być jednorazowym wydarzeniem jednorazowym

- Wszelkie zyski lub straty, które są powtarzające się, ale nie mają charakteru operacyjnego

Formuła dochodu nieoperacyjnego

Zwykle jest wykazywany jako „Dochód lub koszt nieoperacyjny netto” na dole rachunku zysków i strat. W większości przypadków pojawia się po pozycji „Zysk operacyjny”.

Można go obliczyć, jak pokazano poniżej:

Dochód nieoperacyjny netto= Dochód z dywidendy

- Straty z tytułu utraty wartości aktywów

+/- Zyski i straty zrealizowane po sprzedaży inwestycji w finansowe papiery wartościowe

+/- Zyski i straty z tytułu transakcji w walucie obcej

+/- Zyski i straty wynikające z jednorazowych zdarzeń jednorazowych

+/- Zyski i straty wynikające z powtarzających się, ale nieoperacyjnych zdarzeń

Może nie mieć ustalonego wzoru, ponieważ jest bardziej zależny od klasyfikacji pozycji jako działalności operacyjnej lub nieoperacyjnej.

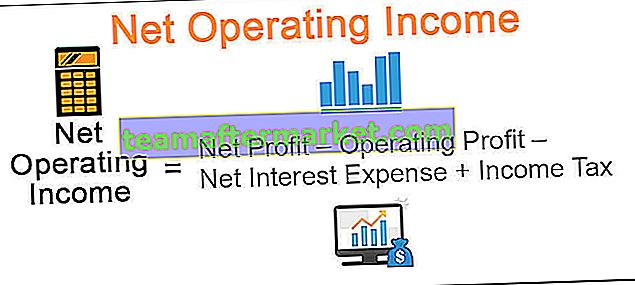

Obliczenie można również wykonać poprzez -

Dochód operacyjny netto = zysk netto - zysk operacyjny - koszty odsetek netto + podatek dochodowy

Jest to rodzaj kalkulacji wstecznej w celu rozszyfrowania wartości odnoszących się do nieoperacyjnych przychodów i kosztów z rachunku zysków i strat jednostki, ponieważ niektóre firmy raportują takie przychody i koszty pod inną nazwą.

Przykłady dochodu nieoperacyjnego

Spójrzmy na kilka przykładów, aby lepiej to zrozumieć.

Przykład 1

Załóżmy fikcyjną firmę ABC z rachunkiem zysków i strat, jak pokazano poniżej:

Teraz, aby obliczyć dochód nieoperacyjny z powyższego rachunku zysków i strat, możemy zastosować metodę wstecznej kalkulacji w następujący sposób:

Dochód operacyjny netto = 150 000 USD - 200 000 USD + 40 000 USD + 30 000 USD

= 20 000 USD

Teraz, jeśli przyjrzymy się bliżej rachunku zysków i strat pokazanemu powyżej, jest całkiem oczywiste wskazanie nieoperacyjnej pozycji liniowej, tj. Zysk ze sprzedaży aktywów. Aby jednak dojść do wartości tej pozycji w oparciu o jakąś formułę, zastosowaliśmy formułę obliczania wstecznego, która daje taką samą wartość, jak w przypadku zysku ze sprzedaży aktywów.

Przykład nr 2

Przyjrzyjmy się teraz faktycznemu zestawieniu dochodów firmy Microsoft.

= 16 571 000 USD - 35 058 000 USD + 19 903 000 USD

= 1416 000 USD

Zalety

- Dochód nieoperacyjny to szacunkowa proporcja dochodu z działalności nieoperacyjnej. Pozwala to na rozdzielenie dochodów i wydatków peryferyjnych od głównego nurtu dochodów z podstawowej działalności firmy. Pozwala interesariuszom porównać czystą wydajność operacyjną firmy, a także dokonać porównania między innymi.

- Z punktu widzenia jednostki zgłoszenie takich przychodów i kosztów wskazuje, że jednostka nie ma nic do ukrycia. Tworzy przejrzysty wizerunek podmiotu, a wszyscy interesariusze, w tym pracownicy i inwestorzy, czują się bardziej komfortowo podejmując ryzyko wraz z planami rozwoju jednostki.

- Zgłaszanie kosztów nieoperacyjnych obejmuje również działalność niezwiązaną z podstawową działalnością, którą można zmniejszyć w chwilach pilnej potrzeby. Takie pozycje pokazują wartość w rachunku zysków i strat jednostki.

- Pomaga również zainteresowanym stronom w ocenie bardziej realistycznych liczb zamiast ich zapominania i tworzenia planów na podstawie fikcyjnych liczb.

Niedogodności

- Nie odzwierciedla wyników operacyjnych jednostki, ponieważ obejmuje transakcje niezwiązane z podstawową działalnością gospodarczą. Może przedstawiać fałszywe wrażenie z powodu jednorazowych wydarzeń. Niektóre firmy mogą go wykorzystać do zawyżenia lub deflacji zysku, aby zapłacić mniej podatków lub zwabić inwestorów do pozyskania pieniędzy z rynku.

- Spółki mogą ukrywać takie transakcje pod innymi względami, aby manipulować wynikiem finansowym jednostki. Inwestorzy powinni zachować ostrożność podczas analizy pozycji pojedynczych, które wynikają z transakcji niezwiązanej z działalnością podstawową.

Ograniczenia

- Raportowanie przychodów i kosztów operacyjnych netto może przynosić efekty przeciwne, a spółki o wyższym poziomie dochodu operacyjnego netto są uważane za posiadające gorszą jakość zysków.

- Nie ma żadnego znaczenia przy pomiarze sprawności operacyjnej jednostki, a zatem może służyć jedynie jako pozycja, którą należy analizować oddzielnie, ponieważ pochodzi z działalności niezwiązanej z działalnością podstawową, która nie stanowi głównego nurtu dochodu jednostki .

Punkty do zapamiętania

- Przychody i koszty nieoperacyjne są najczęściej zdarzeniami jednorazowymi, takimi jak strata z tytułu utraty wartości aktywów.

- Niektóre pozycje nieoperacyjne mają charakter powtarzalny, ale nadal są uznawane za nieoperacyjne, ponieważ nie stanowią podstawowej działalności gospodarczej jednostki.

Wniosek

Oba mają tendencję do gwałtownych wzrostów i spadków, ponieważ wyniki operacyjne zwykle pozostają mniej więcej takie same dla stabilnych firm. Pojawia się na dole rachunku zysków i strat, po pozycji zysku operacyjnego.