Co to jest Budgetary Slack?

Budgetary Slack to praktyka polegająca na niedoszacowywaniu budżetowanych przychodów lub celowym zawyżaniu budżetowanych wydatków firmy przez osobę odpowiedzialną za ustalanie budżetu z motywem zwiększania szans na to, że faktyczne wyniki firmy są lepsze niż założone w budżecie. Dokonuje tego kierownictwo w szczególności wtedy, gdy ich premie lub oceny wyników są oparte na osiągniętych celach.

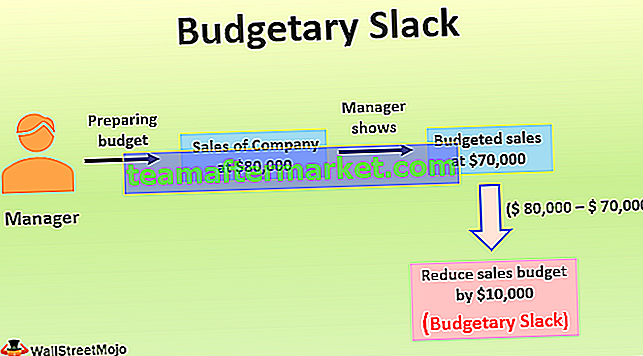

Przykład zastoju budżetowego

Na przykład kierownik firmy, który jest odpowiedzialny za przygotowanie szacunków budżetowych, że w kolejnym roku obrotowym sprzedaż firmy wyniesie 80 000 USD. Mimo to pokazuje, że budżetowana sprzedaż wyniesie 70 000 USD na rok, celowo zmniejszając budżetowaną sprzedaż o 10 000 USD. Dokonano tego, ponieważ w ostatnich latach najwyższe kierownictwo firmy nie było zadowolone z wyników sprzedaży firmy, ponieważ istniała ogromna różnica między budżetowaną sprzedażą, którą sprawdzali z poprzedniego budżetu firmy, a rzeczywistą sprzedażą. podczas tego okresu.

Tak więc, aby wyglądać dobrze w oczach najwyższego kierownictwa firmy pod względem wyników budżetowych, kierownik zmniejszył budżetowaną sprzedaż z rzeczywistych możliwości sprzedażowych firmy. Ze względu na ten zastój w wysokości 10000 USD (80 000 USD - 70 000 USD) i niższy punkt odniesienia wydajności, który został ustalony przez menedżera w odniesieniu do faktycznej zdolności sprzedażowej, jest bardziej prawdopodobne, że menedżer otrzyma pozytywną ocenę i recenzję w oczach najlepszych zarządzanie firmą i może również otrzymać za to zachętę. Tak więc był to przykład zastoju budżetowego, w którym menedżer utrzymał zastój w wysokości 10 000 USD w przychodach ze sprzedaży, niedoszacowując budżet.

Zalety

- W przypadku zawyżenia kosztów budżetowych w firmie, można je przesunąć na przyszłe lata.

- Gdy istnieje niepewność co do przyszłości, jak to jest możliwe w przypadku tworzenia budżetu dla nowej linii produktów, wówczas zastój budżetowy może zapewnić elastyczność kierownictwu podczas wykonywania operacji biznesowych.

Niedogodności

- Może to skutkować obniżeniem efektywności i wydajności pracowników firmy, ponieważ w takim przypadku pracownicy firmy będą pracować tylko w zakresie swoich możliwości osiągnięcia celów.

- W przypadku zastoju budżetowego wynikającego z zaniżania przychodów organizacji, to z powodu tego zaniżenia przychodów istnieje szansa, że kierownictwo ograniczy również budżetowane wydatki związane z istotną funkcją firmy, taką jak wydatki na badania i rozwój, reklamę. wydatki, wydatki związane z produkcją lub wydatki administracyjne, itp. ta redukcja kosztów może być również odpowiedzialna za ograniczenie długoterminowej rentowności przedsiębiorstwa.

Najważniejsze punkty dotyczące zapasu budżetu

- Jest to celowe przeszacowanie budżetowanych wydatków lub niedoszacowanie budżetowanych przychodów przedsiębiorstwa w określonym momencie podczas przygotowywania budżetu.

- Gdy w przygotowaniu budżetów w organizacji zaangażowana jest duża liczba pracowników, to generalnie jest więcej szans na wprowadzenie przez nich luzu budżetowego do budżetów, aby mogli łatwo osiągnąć cele.

- Nawet kierownictwo wyższego szczebla może wprowadzić zastój zapasów do budżetów, jeśli chce przedstawić społeczności inwestycyjnej dobry obraz osiągnięcia swoich celów. Chociaż analitycy oceniają wyniki firmy, porównując rzeczywiste wyniki firmy z wynikami jej konkurentów, wciąż niektóre organizacje wprowadzają zastój budżetowy, aby uzyskać dobry obraz firmy, myśląc, że będzie to działać na korzyść ich organizacji.

- Aby zapobiec praktykowaniu zastoju budżetowego, najwyższe kierownictwo firmy powinno ograniczyć liczbę osób zarządzających, które mogą przygotowywać budżety, i nie powinno stanowić podstawy oceny wyników przedsiębiorstwa.

- Może to skutkować obniżeniem efektywności i wydajności pracowników firmy, ponieważ w takim przypadku pracownicy firmy będą pracować tylko w zakresie swoich możliwości osiągnięcia celów.

- Kierownictwo najwyższego szczebla jest wprowadzane w błąd co do faktycznej rentowności firmy z powodu zastoju budżetowego, bez względu na przyczynę powstania takiego zastoju jest etyczna lub nieetyczna. Aby temu zaradzić, kierownictwo najwyższego szczebla powinno dokonać przeglądu budżetu z poprzednich lat i ocenić rozbieżności między kwotami budżetowymi a rzeczywistymi. Dzięki temu mogą być w stanie skorygować zastój istniejący w obecnym budżecie i przyszłych budżetach firmy.

Wniosek

W przedsiębiorstwie, gdy kierownictwo celowo przeszacowuje wydatki w budżecie lub niedoszacowuje dochodów budżetowych, wtedy ta poduszka stworzona przez kierownictwo w celu zwiększenia prawdopodobieństwa osiągnięcia celów lepszych niż przewidziane w budżecie jest zastojem budżetowym. Dokonuje tego kierownictwo, zwłaszcza gdy ich premie lub oceny wyników są oparte na osiągniętych przez nich celach. Gdy w przygotowaniu budżetów w organizacji zaangażowana jest duża liczba pracowników, to większe są szanse na wprowadzenie przez nich luzu budżetowego do budżetów.

Jeszcze jednym powodem zastoju budżetowego może być niepewność co do oczekiwanych wyników w najbliższym czasie. W takich okolicznościach menedżerowie zarządzający niepewnością zazwyczaj kierują się konserwatywnym podejściem podczas przygotowywania budżetów. Kierownictwo najwyższego szczebla jest wprowadzane w błąd co do faktycznej rentowności firmy z powodu tego zastoju, bez względu na powód tworzenia zastoju budżetowego jest etyczny lub nieetyczny. Aby temu zaradzić, kierownictwo najwyższego szczebla powinno dokonać przeglądu budżetu z poprzednich lat i ocenić rozbieżności między kwotami budżetowymi a rzeczywistymi.