Definicja zestawienia kapitału akcjonariusza

Sprawozdanie z kapitału własnego jest sprawozdaniem finansowym, które stanowi część sprawozdania finansowego, które obejmuje zmiany wartości kapitału własnego spółki (tj.) Wzrost lub spadek wartości kapitału własnego od początku danego okresu obrotowego do końca tego okresu. Zawiera kapitał zakładowy i zyski zatrzymane.

Dostarcza użytkownikom sprawozdań finansowych informacji dotyczących działalności związanej z kapitałem i jest jednym z elementów finansowych wykorzystywanych przez analityków do zrozumienia postępu finansowego firmy. Kapitał własny to spółka, która uregulowała wartość aktywów dostępnych dla akcjonariuszy po wszystkich zobowiązaniach. Wskazuje wartość netto firmy. Jest również znany jako kapitał udziałowca.

Składowe zestawienia kapitału własnego

Poniżej przedstawiono elementy zestawienia kapitału własnego akcjonariusza.

# 1 - Kapitał zakładowy

Zawiera kapitał zainwestowany przez inwestorów spółki. Własność inwestorów wskazana jest za pomocą udziałów / akcji. Firmy zazwyczaj emitują akcje zwykłe lub uprzywilejowane. Ruch lub zmiany w strukturze i wartości kapitału są ujmowane w kapitale własnym.

Zwykłe

Wspólnicy zwykli mają w spółce więcej praw w zakresie głosowania nad decyzją spółki, ale jeśli chodzi o wypłatę, są ostatnimi na liście priorytetów. W przypadku likwidacji akcjonariusze zwykli zostaną zapłaceni dopiero po uregulowaniu zobowiązań zewnętrznych, następnie na rzecz obligatariuszy i akcjonariuszy uprzywilejowanych, a pozostała część zostanie wypłacona akcjonariuszom zwykłym.

Akcje preferencyjne

Akcje uprzywilejowane cieszą się wyższym prawem do zysków i aktywów spółki niż akcjonariusze zwykli. Będą oni uprawnieni do wypłaty dywidendy, zanim akcjonariusze zwykli otrzymają swoją dywidendę. Nie mają prawa głosu.

Akcje Skarbu Państwa

Akcje własne to wartość odkupionych / odkupionych akcji przez spółkę. Pełni funkcję obniżenia kapitału zakładowego. Jest to różnica między wyemitowanymi akcjami a akcjami w obrocie.

Kapitał zakładowy = kapitał na początek okresu (+) Akcje wyemitowane w okresie (-) Odkup / sprzedaż / odkup akcji (akcje własne).# 2 - Zyski zatrzymane

Zyski zatrzymane to całkowite zyski / zarobki firmy zgromadzone na przestrzeni lat. Nie zostały one jeszcze przekazane akcjonariuszom i zatrzymane przez firmę w celu zainwestowania w biznes. Firma wykorzystuje go do zarządzania stanem kapitału obrotowego, nabywania aktywów, spłaty zadłużenia itp.

Zyski zatrzymane dochodowej spółki będą wykazywać tendencję wzrostową, jeśli nie zostaną przekazane akcjonariuszom. W zestawieniu kapitału własnego akcjonariusza ujęto wpływ zatrzymanych zysków.

Zysk zatrzymany = Zysk zatrzymany na początek okresu (+) zysk / strata netto w bieżącym okresie sprawozdawczym (-) Dywidendy wypłacone akcjonariuszom.

# 3 - Zysk netto i wypłata dywidendy

Zysk netto / Dochód netto to pieniądze zarobione przez firmę w okresie sprawozdawczym. Suma ta sumuje się z dostępnymi zyskami zatrzymanymi otwarcia. Spółka wypłaca dywidendę z kwoty dostępnej w zyskach zatrzymanych. Spółka decyduje o wypłacie dywidendy i nie jest to obowiązkowe.

# 4 - Inne całkowite dochody

Uwzględnia niezrealizowane zyski i straty, które nie są wykazywane w rachunku zysków i strat. Nie jest to realizowane i jest to wpływ narodowy. Może powstać z powodu zobowiązań emerytalnych. Inwestycje dokonane w walutach obcych i transakcje zabezpieczające.

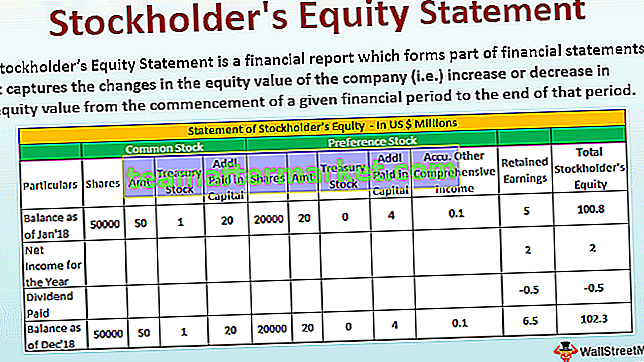

Przykład oświadczenia dotyczącego kapitału własnego

Poniżej znajduje się przykład zestawienia kapitału Akcjonariusza.

Poniżej znajdują się szczegółowe informacje dotyczące XYZ Corp na dzień 31 grudnia 2018 r.

Format wyciągu kapitałowego akcjonariusza

Poniżej znajduje się format zestawienia kapitałów akcjonariuszy

Obliczenie dodatkowego wpłaconego kapitału w akcjach zwykłych

- = 50000 * 40

- = 2000000

Obliczanie dodatkowego wpłaconego kapitału akcji uprzywilejowanych

- = 20000 * 20

- = 400000

Wniosek

Zestawienie kapitału własnego stanowi część bilansu w sprawozdaniu finansowym. Trzy główne zdarzenia, które mają wpływ na kapitał własny przedsiębiorstwa, to zmiany w kapitale zakładowym w wyniku emisji akcji, sprzedaży lub odkupu; zmiany w zyskach zatrzymanych, na które wpływ mają zysk lub strata bieżącego okresu oraz wypłata dywidendy; oraz przepływ innych całkowitych dochodów.

Użytkownicy sprawozdań finansowych mogą zrozumieć zmiany wartości kapitału własnego. Pomaga zrozumieć wyniki firmy i kondycję finansową oraz decyzje firmy dotyczące kapitału zakładowego, dywidendy itp.

Kapitały własne mogą być dodatnie lub ujemne. Jeśli jest dodatnia, oznacza to, że aktywa firmy to coś więcej niż jej zobowiązania. Jeśli jest ujemny, oznacza to, że pasywa są czymś więcej niż jego aktywami. Negatywne skutki mogą wynikać z wykupu akcji; Writedowns; Ciągłe straty. Jeśli negatywne skutki utrzymują się przez dłuższy czas, firma może stać się niewypłacalna z powodu złej kondycji finansowej.

Ogólną kondycję finansową można zrozumieć, analizując zestawienie kapitału własnego, ponieważ daje ono szeroki obraz wyników.