Przychód przyrostowy odnosi się do wartości dodatkowego przychodu przedsiębiorstwa w rozważanym okresie, jeżeli nastąpiła zmiana wielkości sprzedaży w przedsiębiorstwie, a przychód przyrostowy oblicza się poprzez podzielenie zmiany przychodu w danym okresie przez zmianę ilości sprzedany.

Definicja przyrostowego dochodu

Przychód przyrostowy odnosi się do dodatkowego przychodu wygenerowanego z dodatkowej ilości sprzedaży. Przyrostowe przychody są wykorzystywane do analizy i porównania przychodów generowanych przez dwie różne strategie. Ustala się podstawowy poziom przychodów i jest on mierzony na podstawie tego podstawowego przychodu. Bazowy poziom dochodów jest punktem odniesienia, który określałby skutki budżetowe zmian zobowiązań i dochodów.

Formuła przychodów przyrostowych

Formuła jest przedstawiona poniżej,

Przyrostowy przychód = liczba jednostek x cena za jednostkęPrzykłady przychodów przyrostowych

Przykład 1

Pebble Technology Corporation jest na ostatnim etapie rozwoju swojego najnowocześniejszego smartwatcha. Zegarek jest jedyny w swoim rodzaju iz pewnością będzie hitem na rynku ze względu na specyfikacje, które czynią go wyjątkowym wśród rywali. Chociaż Pebble jest pewny, że będzie duży, po uruchomieniu musi obliczyć przyrostowy dochód.

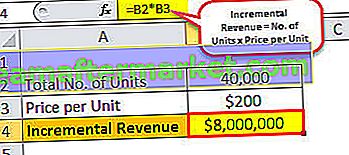

Pebble musiałby najpierw osiągnąć bazowy poziom przychodów. W tym przykładzie nie uwzględniono czynników amortyzacji i podatków. Pebble szacuje sprzedaż na 40 000 sztuk. Cena sprzedaży jednego zegarka to 200 USD, a koszt wyprodukowania zegarka to 90 USD.

Obliczenie przyrostowego dochodu wyglądałoby następująco:

= 40 000 x 200 USD

Dochód przyrostowy = 8 000 000 USD

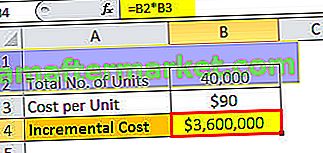

Obliczenie kosztu przyrostowego będzie następujące:

Koszt przyrostowy = liczba jednostek x koszt na jednostkę

= 40 000 x 90 USD

Koszt przyrostowy = 3 600 000 USD

W tym przypadku prognoza sprzedaży 40 000 jednostek byłaby opłacalna dla Pebble, co przyniosłoby 4 400 000 USD przychodów.

Za pomocą tej analizy Pebble może następnie zdecydować, jaka część sprzedaży przełoży się na zysk, a ile należy obowiązkowo wydać na działania marketingowe, aby dotrzeć do jak największej liczby osób, które ostatecznie okazałyby się klientami. ze względu na działania marketingowe.

Przykład nr 2

Kampanie retargetingowe to doskonałe przykłady dodatkowych przychodów. Zakupy online nabrały tempa i każdy z nas przynajmniej raz dodał coś do koszyka i pomyślał o zakupie w jakimś momencie w przyszłości. Jakoś zapominamy o koszyku i produkcie, który mieliśmy kupić.

Witryny sklepów internetowych wykorzystują to! Wysyłają e-maile i powiadomienia o przedmiotach, które zostawiłeś w koszyku. Stworzyli ten mechanizm, aby przypominać Ci o produkcie, który kiedyś chciałeś kupić, ale z twoich powodów ostatecznie go nie kupiłeś.

Większość z nas w końcu kupuje produkt, padając ofiarą działań retargetingowych podejmowanych przez te witryny. Porzucony koszyk sam stał się klientem bez Twojej wiedzy. Ponadto wysyłają również aktualne kupony na określone produkty w koszyku (akcesoria specjalne / elektronika / odzież / kupony rabatowe na koniec sezonu). Zapewniłoby to, że kupujesz produkt, taki jak produkt, który kiedyś był drogi, wydaje się tańszy po kuponie rabatowym.

Te kupony rabatowe i wysiłki w zakresie ponownego kierowania są wynikiem przyrostowych przychodów. Po określeniu kwoty, która jest wymagana do wydania na takie kampanie marketingowe, firmy mogą zacząć w pełni korzystać z dodatkowego zysku.

Zalety przyrostowego dochodu

- Stanowią dowód zwrotu z inwestycji dokonanej w kampanie marketingowe.

- Ma duży potencjał w określaniu, ile należy wydać na marketing i inne działania reklamowe, aby wygenerować dodatkowe przychody z tych działań.

- Przychody przyrostowe są decydującym czynnikiem pod względem wielkości sprzedaży i kampanii marketingowych, które muszą zostać przeprowadzone, aby firma mogła generować zyski.

Wniosek

- Incremental Revenue pomaga kierownictwu przeanalizować i podjąć decyzję, czy przyjąć alternatywny biznesplan w celu zwiększenia sprzedaży.

- Dają jasny obraz tego, w jaki sposób wzrost sprzedaży przyniósłby przychody lub spowodowałby wyższe koszty.

- W przeciwieństwie do przychodów krańcowych, które koncentrują się na przychodach generowanych na jednostkę wzrostu sprzedaży, przychody przyrostowe koncentrują się na przychodach generowanych z dodatkowej sprzedaży (nie zależy od jednostki. Na przykład dodatkowa sprzedaż 500 jednostek).

- Przedsiębiorstwa nie tylko polegają na dochodach krańcowych przy podejmowaniu decyzji, ale również przywiązują taką samą wagę do wnioskowania, do którego prowadzą dochody przyrostowe.

- Wprowadzając nowy produkt na rynek, firmy muszą prognozować sprzedaż, jaka musi być wykonana, aby produkt odniósł sukces, dla której należy sformułować strategie marketingowe. Przyrostowe przychody dają jasny obraz tego, ile wydać na kampanie marketingowe i ile sprzedać.

- Jeśli jest on wyższy niż przyrostowy koszt wytworzenia lub zakupu produktu, firma osiągnie zysk i odwrotnie.

- Przychody przyrostowe to przychody uzyskane dzięki kampanii marketingowej przeprowadzonej w celu promocji produktu.